本报告导读:美联储三月会议或是最后的“鹰派”,尽管美联储仍称年内不降息,但市场仍押注5月暂停加息,且美国经济、通胀回落形势使得美联储有理由或于二季度暂停加息。在美联储或存转向窗口之际,我们通过复盘历次加息周期,认为权益市场在二季度(美联储有望暂停加息)可能出现做多的窗口期,但仍需注意加息尾部风险。

摘要

美联储三月会议或是最后的“鹰派”,市场押注5月暂停加息。美联储3月再度加息25基点,表明其仍有信心在抗通胀的同时可以兼顾金融风险。FOMC声明中删去“持续加息”表述,预留了后续货币政策调整,甚至“转向”的窗口。美联储主席鲍威尔重申加息立场,凸显抗通胀仍是当务之急,但市场仍押注美联储或最早将于5月结束加息。此外,当前银行业流动性风险或进一步促成信贷收缩,从而边际上或有助于美联储提早结束加息。

经济、通胀回落形势使得美联储有理由于二季度暂停加息。从美国经济转弱、通胀回落,以及稳金融的角度出发,美联储二季度有理由或暂停加息。此次流动性风险或加剧信贷紧缩程度,加速美国经济动能转弱,并推动通胀回落。根据我们的预测模型,美国通胀有望于二季度回落并降至5%以下,并低于当前的政策利率水平。此外,当前加息已步入“深水区”,美联储暂停加息亦利于观察更多潜在尾部风险。

末次加息结束后,权益市场如何表现?1)1970-1982年的大通胀时期,经济环境复杂,受高通胀、能源危机等因素影响,末次加息结束后,权益市场的表现仍较为震荡。2)在1984-90年两轮加息周期中,美股、港股在末次加息结束前有抢跑流动性改善的迹象,而末次加息后,整体偏震荡上行。3)1990年后的“大缓和”时期至本轮加息前的四轮加息周期中,在末次加息结束后,全球主要股指多呈上涨趋势 。

加息结束前的调整,风险与机会并存。1)机会层面:从历次加息周期来看,权益市场在末次加息后多数时间内均上涨。二季度若暂停加息,意味着权益市场可能出现做多的窗口。2)风险层面:回顾1990年后大缓和时期的四轮加息中,流动性预期压力以及盈利下修等因素影响下,美股、港股及新兴市场权益市场末次加息前多呈调整态势 。

后市资产价格展望:1)美股:此次银行事件边际上有望令美联储政策转向时点提前,流动性改善预期升温,但中期经济下行担忧或拖累盈利预期下修,需注意调整风险,风险仍未出清。2)港股:Q2有望受益于海外流动性持续改善以及国内经济延续复苏,存在做多窗口期。3)美债:流动性风险有望逐渐缓和情形下,美债收益率或随避险退潮及加息预期升温而有所反弹,预计短期3.5%~4.0%震荡,中期3%~3.5%。4)黄金:短期或回调,中期经济衰退担忧和联储政策转向前移,有望站稳2,000美元/盎司,并突破前高。

风险提示:联储紧缩超预期、全球经济衰退预期、金融市场风险加剧。

正文

01

3月会议,美联储最后的“鹰派”

美联储3月再度加息25基点,表明其仍有信心在抗通胀的同时可以兼顾金融风险。FOMC声明中删去“持续加息”的表述,也预留了进一步评估银行业动荡所产生经济影响的窗口,为后续货币政策调整,甚至“转向”留有余地。美联储主席鲍威尔发布会上重申了加息立场,称年内降息不是基准情形,但或许也是其最后的“鹰派”。

1.1. 利率决议删去“持续加息”表述,预留转向窗口

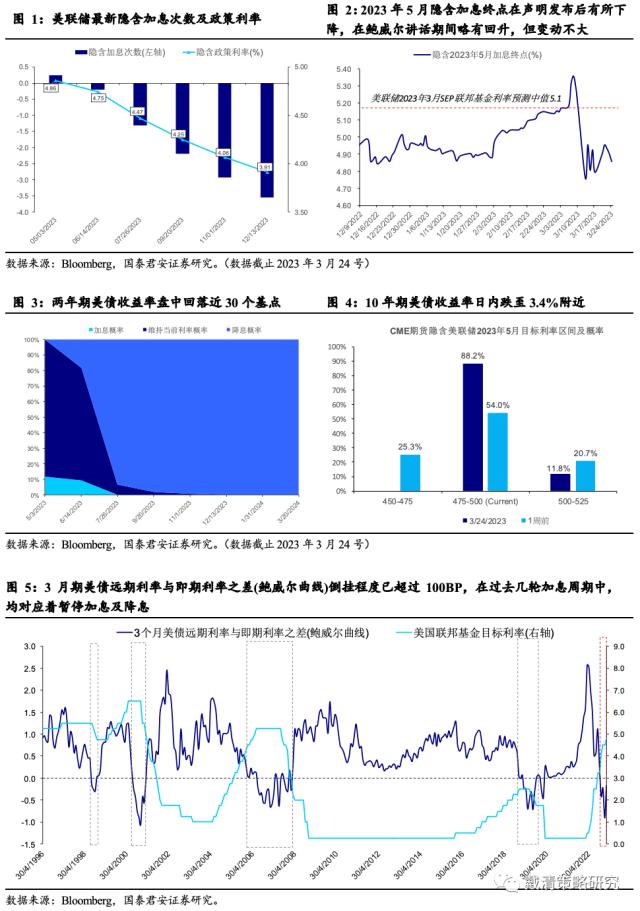

美联储3月议息会议给出的前瞻性指引出现较大调整,强调银行事件影响的不确定性,并删去“持续加息”的表述。美联储3月会议再次加息25个基点,基本符合预期,但声明中出现了较大调整。FOMC声明增加对近期银行事件的评估,删去“通胀有所放缓”表述,意味着委员们重视银行事件正产生不确定性影响,并在此次货币政策中给予了考量,同时委员们也注意到了近期通胀回落放缓的压力。此外,此次声明更改了此前八次会议所使用的“持续加息是合适的”措施,更改为“一些额外的政策收紧可能是合适的”,似乎暗示美联储当前利率正接近足够限制的区间,并预留了后续货币政策转向的窗口。

1.2. 鲍威尔仍称年内降息不是基准情形,但市场不以为然

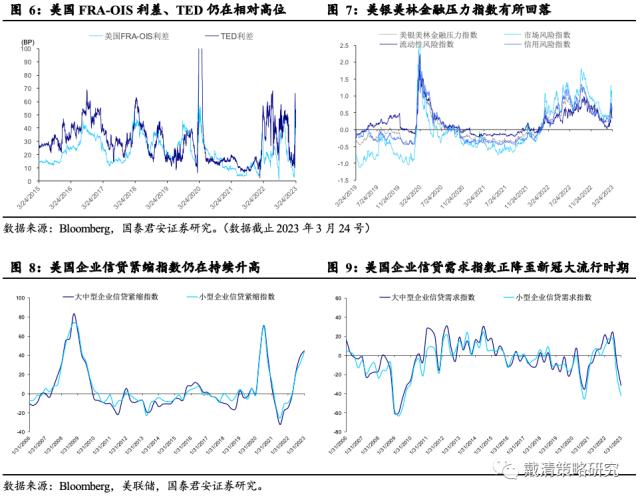

美联储主席鲍威尔重申加息立场,凸显抗通胀仍是当务之急,但市场仍押注流动性风险或最早将于5月结束加息。鲍威尔发布会表示眼下判断货币政策应该如何应对此次银行业流动性风险事件还为时过早,反映了其对银行事件风险控制仍有信心,现阶段抗通胀仍是当务之急,并表示如有必要继续加息,且降息不是今年的基准情形。尽管如此,市场仍大举年内降息,且利率峰值将出现在今年5月,或预示着末次加息,甚至暂停加息即将到来。此外,鲍威尔曾在2022年内提及反应经济前景的3月期美债远期利率与即期利率之差倒挂即为暂停及降息之时,当前该曲线已倒挂超过100基点,尽管3月会议前该指数已倒挂,但鲍威尔并未理会。但根据历史经验来看,在过去几轮加息周期中,该曲线倒挂均对应着暂停加息及降息,或预示着美联储转向应在不远处。

1.3. 流动性风险仍在缓和,信贷收缩情况仍需观察

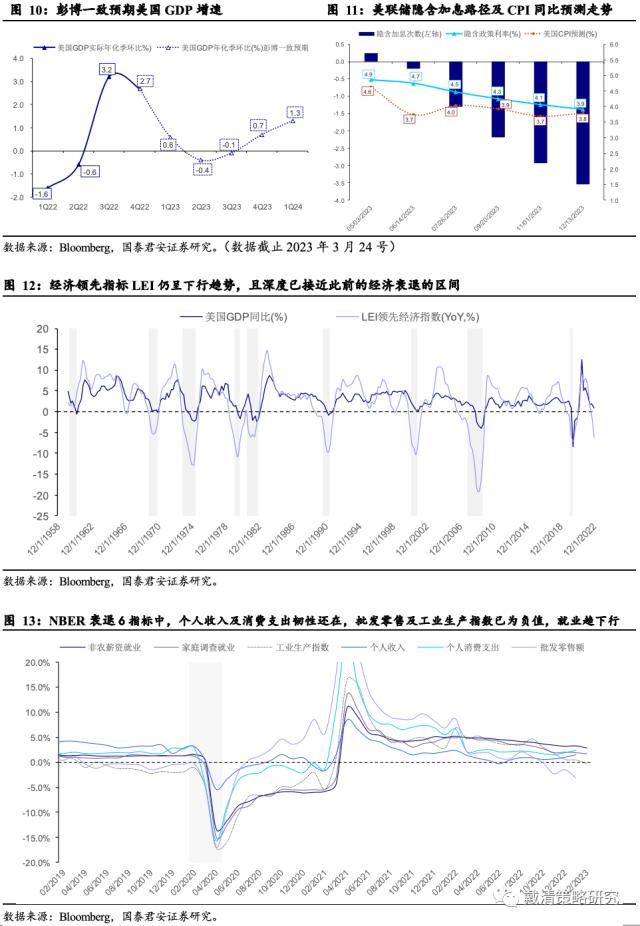

当前银行业流动性风险或进一步促成信贷收缩,从而边际上或有助于美联储提早结束加息。随着过去一周,瑞银收购瑞信,美联储联合五大央行加码货币互换协议,以及美国财政部长耶伦最新表态称将扩大保护存款,流动性风险仍在缓和,尽管最新德意志银行再起事端,但是相关流动性指标并无进一步升高,反应事态仍在缓和。美联储在三月会议中对银行业事件的回应有限,当前流动性风险对信贷收缩情况以及实体经济的传导仍需时间观察。从美联储最新公布的企业信贷紧缩及需求调查指数来看,截至到2023年1月31日,当前信贷紧缩指数仍在持续升高,并接近2020年3月疫情爆发期间以及2008年“次贷危机”时的情形,而企业信贷需求亦降至新冠大流行时期的水平。此次,流动性风险或加剧信贷收缩的情况,边际上或利于美联储提早结束加息。

1.4. 美国经济及通胀或于二季度进一步回落

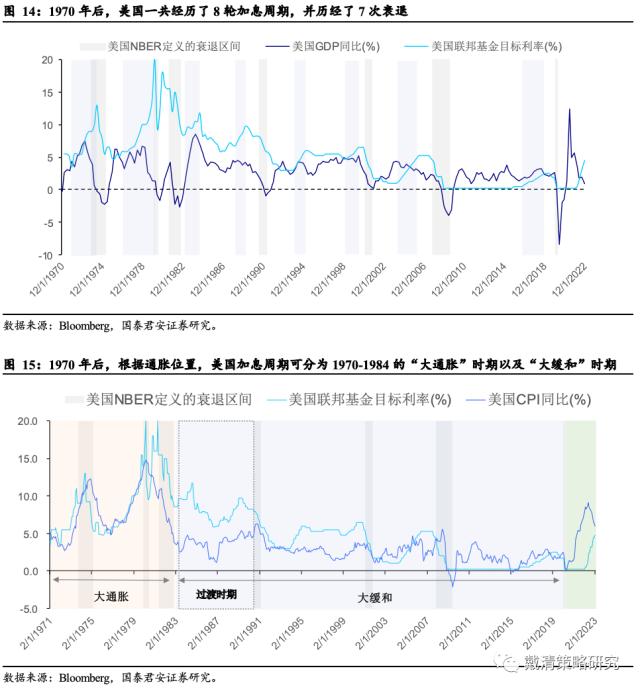

美国经济虽仍有韧性,但领先指标仍在回落,部分衰退指标已降至衰退区间,下半年经济仍有步入浅衰退的概率;近期通胀回落有所放缓,但仍有望于二季度降至5%以下。结合最新的经济形势来看,1)经济方面,美国前两个月强劲数据反映当前经济韧性仍在,但领先指标反映整体经济动能仍在下行,且深度已接近历史衰退区间的水平。NBER的六项反映经济衰退的指标中,除个人消费及收入仍有支撑,批发零售、工业产出指标已在负区间,就业指标仍在下行。结合当前利率仍在高位,信贷或进一步收紧,或加速美国经济动能的回落,下半年仍存衰退的概率,但二季度出现意外深度衰退的概率仍不高。2)通胀走势上,美国通胀尽管近期回落速度有所放缓,但在持续的高利率环境下,需求仍在收缩,预计通胀仍沿着当前的路径回落,且在二季度有望降至5%以下,并低于当前的联邦基金利率上限。

1.5. 美联储有望于二季度暂停加息

从美国经济转弱、通胀继续回落,利率进入限制性区间,以及稳金融和防范更多风险爆发的角度上,美联储二季度有理由或暂停加息。此次流动性风险或进一步加剧信贷紧缩的程度,美国经济动能或进一步回落,从而推动通胀继续回落。根据我们的预测模型,美国通胀有望于二季度进一步回落并降至5%以下,并低于当前的政策利率水平。此外,当前加息已步入“深水区”,尾部风险或进入集中爆发区,美联储不得不兼顾更多次生风险。因此,支持美联储于二季度暂停加息。

02

加息暂停后,权益市场表现如何?

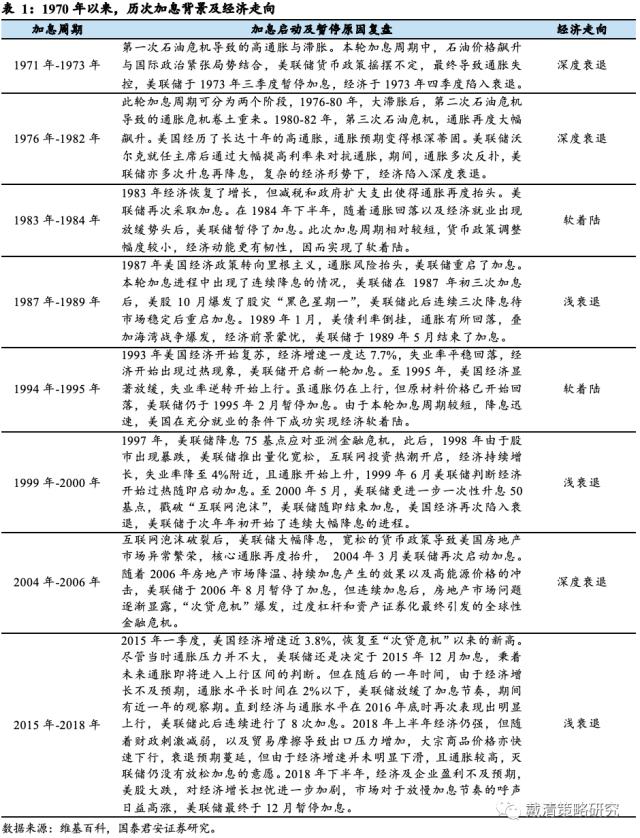

美联储在1970年后,2022年前,即本轮加息周期前,一共经历了大致8轮完整的加息周期,期间历经了7次经济衰退。美联储在1970年后的历次加息周期中,经济背景和环境差异较大,加息的幅度和时长亦有所不同。在对末次加息后权 益市场的复盘中,我们根据各轮加息周期中通胀率的高低,将加息周期分成“大通胀”时期(1970-1982年,通胀率多在5%以上)内的两次加息,以及1984年后的“大缓和”时期(通胀率多在5%及以下)的六轮加息周期。若作进一步细分,可将1984-1990年内的两轮周期,作为“大通胀”时代结束后,过渡 阶段的加息周期,该期间通胀走势有所放缓,但位置仍高,多在5%附近。1990年后的四轮加息周期为“大缓和”时代典型的加息周期,期间通胀率多在5%以下 。

2.1. 1970-82年“大通胀”时期,加息结束,权益市场仍震荡

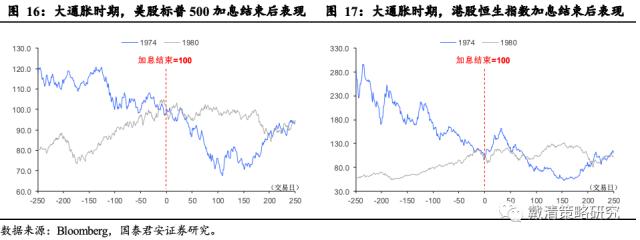

1970-1982年的“大通胀“时期,经济环境复杂,受高通胀、能源危机等因素影响,末次加息结束后,权益市场的表现仍较为震荡。由远及近,我们首先复盘“大通胀”时期权益市场的表现。在“大通胀”时期,通胀变得根深蒂固,通过短期加息使得通胀回落的难度大,且期间三次石油危机,酿成了两次严重的经济衰退,市场信心较为脆弱。权益市场在加息暂停前后均表现出了比较大的波动,这一时期的经济环境较为复杂,股市表现受到多重因素影响,包括高通胀、能源价格上涨等因素,美股及港股在加息结束后,短期仍有明显调整的可能,原因在于通胀绝对位置仍高,在回落后又再度出现了反扑的状况,投资者对经济前景的担忧压过了流动性改善的利好。

2.2. 1984-90年“大通胀”过渡至缓和时期,加息止,权益升

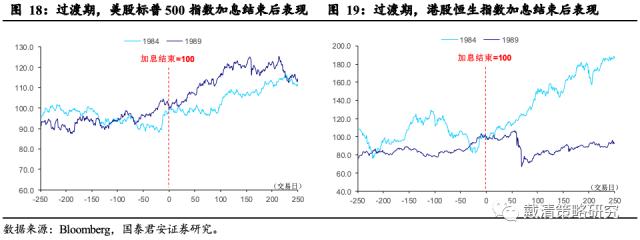

在1984-90年两轮加息周期中,美股、港股在末次加息结束前有抢跑流动性改善的迹象;末次加息后,整体偏震荡上行。1984-1990年,美国从此前的大通胀时代逐步过渡至通胀率下行的大缓和时代,但在此期间,通胀的走势仍不稳定,多数时期仍保持在5%左右。权益市场表现较大通胀期间走势稳定许多,加息前股市偏震荡,未出现大幅下跌,加息结束后,股市整体趋于上行。1)美股,末次加息前后,美股偏震荡,但已呈上行走势,反映市场已提前抢跑流动性改善预期,加息结束后,美股短期并未大幅上涨,但整体仍趋上行走势。2)港股,末次加息后,港股受流动性改善的利好提振较美股更为敏感,涨幅也更大。在1984年末次加息后,港股在加息结束后三个月上涨幅度近30%。

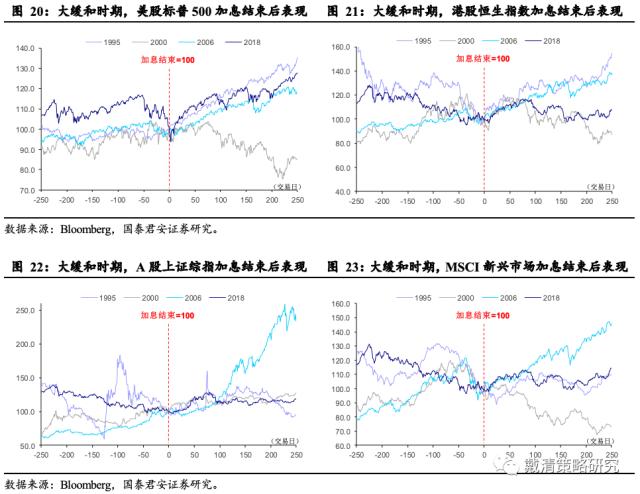

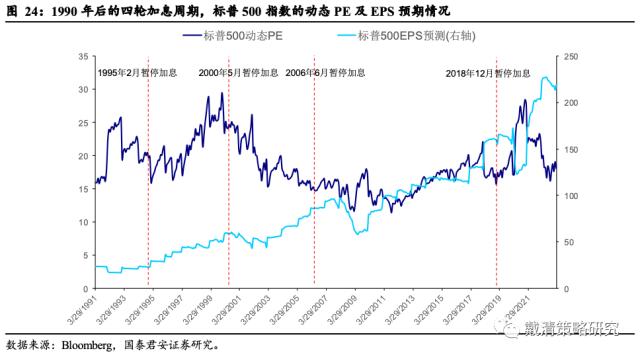

2.3. 1990年后“大缓和”时期,权益市场末次加息后多呈涨势

1990年后的“大缓和”时期至本轮加息前的四轮加息周期中,在末次加息结束后,全球主要股指主要呈上涨趋势。回顾1990年后,本轮加息周期前的四轮加息周期,权益市场在加息前后的表现起伏更大:

1)美股,末次加息前的1至2两个月内,标普500指数多出现了下跌;末次加息后,除2000年互联网泡沫引发的股市崩盘外,在1995、2006以及2018年加息结束后均出现了明显的升势,三个月内的涨幅多超过了10%。

2)港股,末次加息结束前,港股跟随美股亦多有调整;末次加息结束后,港股短期均出现了显著上涨,三个月内的升幅在10%-20%左右。

3)A股受加息结束后的影响并不明显。A股在加息结束前微跌,在末次加息结束后震荡上涨。

4)MSCI新兴市场指数在末次加息结束前多跟随美股市场共振下跌,而在2006、2008年加息结束后均表现出了明显上涨,而1995年则出现明显调整,主要受到新兴市场金融危机,以及2000年受“互联网泡沫”影响而与美股同频下跌。

2.4. 加息结束前的调整,风险与机会并存

1)机会层面:从历次加息周期的复盘来看,在末次加息后,权益市场多数时间内均取得了明显的上涨。二季度若暂停加息,意味着权益市场可能出现做多的窗口。1970-1982年大通胀时期,经济环境形势复杂,股市表现受高通胀、能源价格飙升等因素影响较大,且暂停加息后,出现了通胀反扑、经济衰退,因而在加息暂停前后,股市走势震荡。1984-1990年过渡时期,通胀已高位回落,美股、港股在末次加息结束前有抢跑流动性改善的迹象,末次加息后,整体偏震荡上行。1990年前后,通胀进入大缓和时代,在末次加息结束后,全球主要股指短期主要呈上涨趋势,但后续走势仍取决于盈利预期状况。

2)风险层面:回顾1990年后大缓和时期的四轮加息中,末次加息前,流动性预期压力以及盈利下修等因素影响下,权益市场多呈调整态势。1995年,加息周期较短,经济动能较足,企业盈利在末次加息前后均在上行,末次加息结束前主要为分母端承压,末次加息结束后,分母端上修带动股指上涨。2000年,末次加息结束前,企业盈利仍在上修,但加息令美股高估值承压较重,随着互联网泡沫破裂,美股因估值盈利“双杀”而大幅下跌。2006年加息周期内,经济动能仍在,企业盈利仍在上修,仅分母端承压,且估值位置不高。末次加息结束后至“次贷危机”爆发前,估值修复带动股指上涨。2018年,美股在暂停加息前出现大幅调整,因企业盈利不及预期、贸易摩擦以及经济前景担忧加剧多重因素,美股分子及分母端双重承压下,标普500指数在加息暂停前的四季度,跌幅近15%。末次加息结束后,估值修复,以及盈利预期短暂上修带动股指上涨。

我们认为二季度美联储若暂停加息,美股当前估值绝对位置不高,可能仍受益于流动性改善利好而短期有所上涨,存在做多窗口,但经济转弱的压力可能造成企业盈利下修,“衰退交易”风险仍在。综上因素,加息暂停前,美股调整主要来自加息造成的估值承压,以及经济前景转弱下,企业盈利下修的压力。加息暂停后,美股主要受到短期估值压力释放而上涨(前提是估值的绝对位置相对合理),而后续能否持续上涨(如1995年暂停加息后)则取决于经济表现是否能支撑盈利预期 。

03

后市资产价格如何变动?

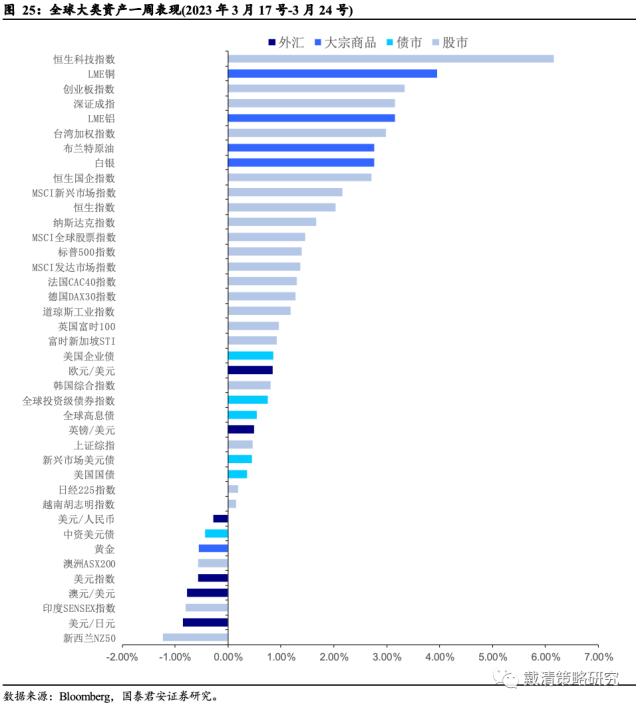

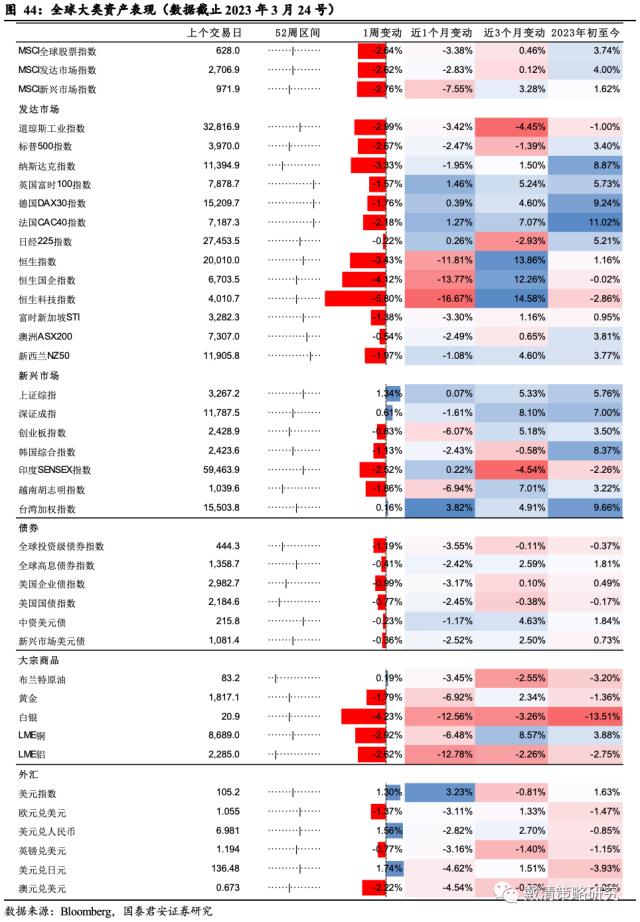

过去一周,流动性风险事件有所缓和,避险情绪回落,风险情绪有所升温。1)股市上,受益于海外银行事件有所缓和,风险情绪回暖,叠加市场降息预期升温,全球股市普遍收涨,流动性敏感的成长风格股指涨幅更大。2)债市上,美联储暂停及降息预期升温下,美债利率中枢继续下行,债市普遍上涨。3)外汇方面,避险需求有所退潮,美元转弱,非美货币普遍收涨。4)大宗商品方面,尽管美元及美债收益率继续下行,但随着避险情绪降温,此前计入过多避险需求的黄金回吐部分涨幅,风险情绪回暖以及美元走弱影响下,工业金属及国际原油价格均有所反弹。

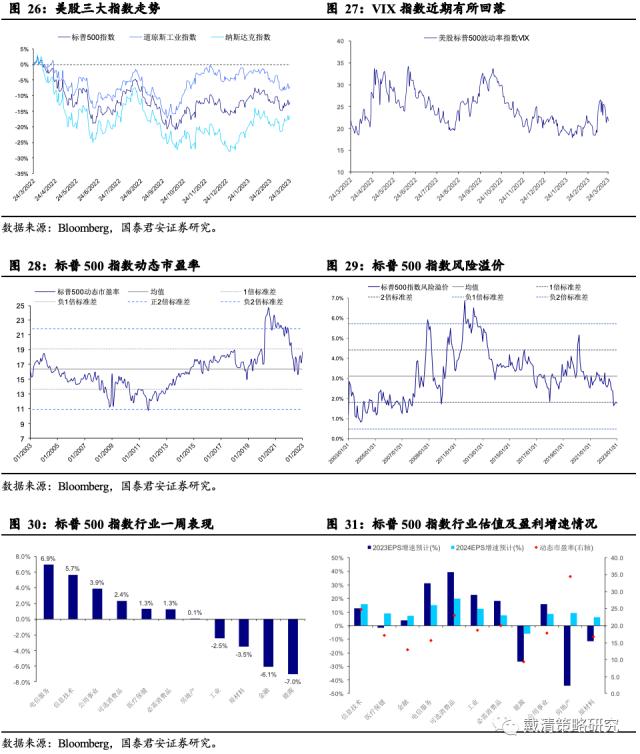

3.1. 美股:短期仍维持高位震荡

预计美股短期或维持高位震荡。近期避险情绪有所降温,风险偏好修复有助于美股短期反弹。预计本次流动性风险仍需时间平息,预计美股短期或维持高位震荡。中期视角上,此次流动性风险,边际上有望令美联储政策转向的时点提前,流动性改善预期升温。但与此同时,流动性风险亦加剧了市场对美国经济加速下行的担忧,盈利预期亦快速下修,并抵消了流动性改善的利好,需注意“衰退交易”风险。

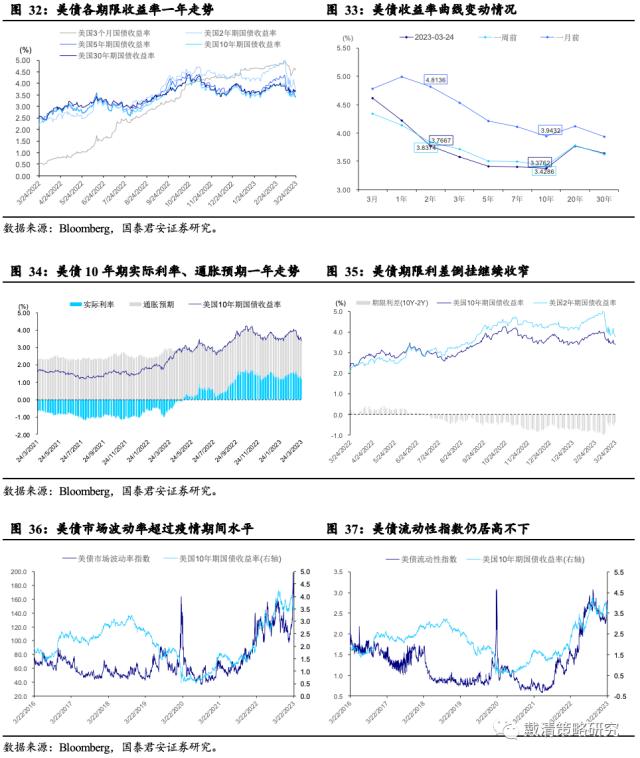

3.2. 美债:波动仍大,短期仍有反弹压力

债市波动仍大,短期仍有反弹压力。流动性风险有望逐渐缓和的情形下,美债收益率或随着避险情绪的降温,以及加息预期重新升温而有所反弹,并于3.5%附近震荡。中期视角来看,随着美国经济和通胀的进一步回落,叠加此次银行事件边际上利好美联储货币政策转向时点的提前,美债收益率中枢仍有望下落至3.0%-3.5%区间。

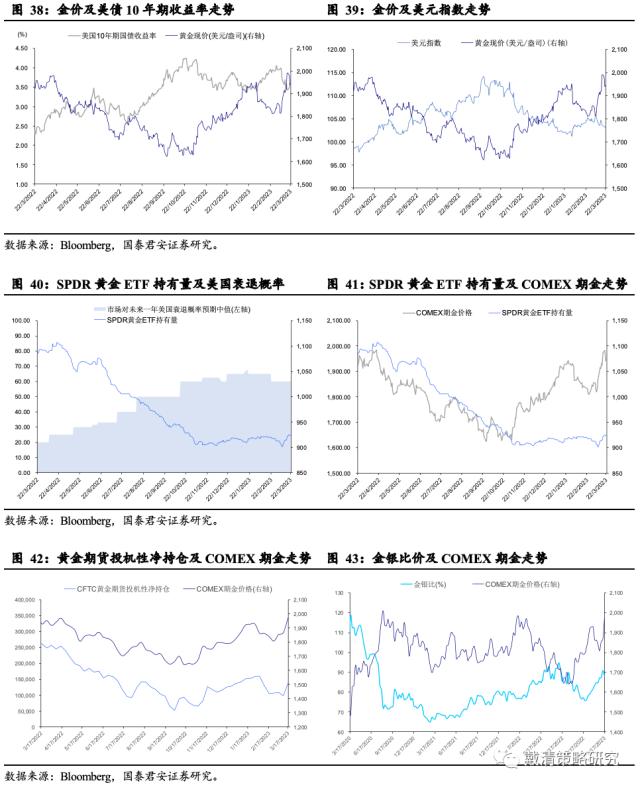

3.3. 黄金:短期需注意回调风险,中期有望突破前高

短期注意回调风险,中期有望突破前高。金价短期受避险情绪及美元转弱、美债收益率快速回落而涨幅较快。随着近期流动性风险有所缓和,加息预期略有升温的形势下,需注意短期回调风险。中期,流动性风险正加剧经济衰退风险的担忧,以及边际上美联储政策转向时点的前移,黄金有望站稳2,000美元/盎司,并突破前高。

风险提示:联储紧缩超预期、全球经济衰退预期、金融市场风险加剧。

关键词阅读:加息

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!