老牌纺织企业彩蝶实业发行价19.85元/股,杭叉控股网下报出61.87元/股最高价

日前,浙江彩蝶实业股份有限公司(简称“彩蝶实业”)披露了发行公告,确定上交所主板上市发行价19.85元/股,发行市盈率22.99倍,而该公司所在行业最近一个月平均静态市盈率为18.77倍。

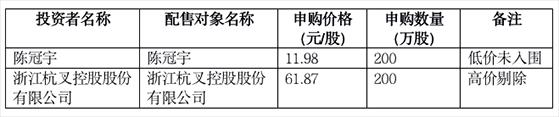

彩蝶实业保荐机构、主承销商为国信证券。网下询价期间,上交所业务管理系统平台收到2407家网下投资者管理的1.23万个配售对象的初步询价报价信息,报价区间为11.98元/股-61.87元/股。

报价信息表显示,一名自然人陈冠宇报出11.98元/股最低价,浙江杭叉控股股份有限公司报出61.87元/股最高价。

经国信证券核查,60家投资者管理的130个配售对象,因未按要求在规定时间内提供核查材料、为禁止参与配售的关联方,报价已确定为无效报价予以剔除。此外,经彩蝶实业和国信证券协商一致,将拟申购价格高于19.85元/股的配售对象报价进行高价剔除。

剔除无效报价和最高报价部分后,网下全部投资者剩余报价中位数、公募基金报价中位数均为19.85元/股。

彩蝶实业成立于2002年,专注于涤纶面料、无缝成衣和涤纶长丝的研发、生产和销售及染整受托加工业务。若本次发行成功,预计该公司募集资金总额为5.76亿元,较预披露更新版招股书中的5.83亿元募资额减少781万元。

2019-2021年及2022年上半年,彩蝶实业实现的营业收入分别为8.65亿元、6.24亿元、8.3亿元和3.69亿元;实现的归属于母公司所有者净利润分别为0.76亿元、0.93亿元、1.31亿元和0.57亿元。

值得一提的是,彩蝶实业应收账款占比逐年增长。2019年末至2021年末及2022年上半年末,该公司应收账款占流动资产的比重分别为14.02%、17.65%、22.88%和22.9%。

彩蝶实业表示,未来,随着公司业务规模的扩大,如果应收账款余额仍保持较高水平,将给公司带来一定的风险。

关键词阅读:彩蝶实业,发行价

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!