一周透市 | 中字头暴走,板块市值单周飙涨8400亿元!马斯克“带崩”多个概念,北向资金大比例加仓股曝光

一、本周要闻

央行行长:我国金融风险整体上收敛

易纲表示,总的看中国的金融业运行是稳健的,整个的金融风险是收敛的,总体风险是可控的。我国的金融业的银行业的资产占比是90%以上,总体是稳健的,外汇储备是多年来稳居全球第一。经过十几年的持续努力,人民银行在去年已经完成了历史上承担的国有商业银行和农村信用社等金融改革成本的核销任务,进一步夯实了现代中央银行制度的财务基础,有利于更好地实现稳定币值和金融稳定。

财政部部长:适度加大财政政策扩张力度 在专项债投资拉动上加力

刘昆表示,今年将适度扩大财政支出规模,在专项债投资拉动上加力。合理安排地方政府专项债券规模,适当扩大投向领域和用作资本金范围,持续形成投资拉动力。

中共中央、国务院印发《数字中国建设整体布局规划》

规划提出,做强做优做大数字经济,研究制定推动数字产业高质量发展的措施;夯实数字中国建设基础,系统优化算力基础设施布局;将数字中国建设工作情况作为对有关党政领导干部考核评价的参考。

国务院办公厅印发《中医药振兴发展重大工程实施方案》

方案提出,加快促进中药材种业发展,大力推进中药材规范种植;开展中医医院信息化基础达标建设,推进中医医院通用电子信息系统的开发和试点应用。

工信部:将研究制定未来产业发展行动计划 全面推进6G技术研发

工信部部长表示,将研究制定未来产业发展行动计划 ,全面推进6G技术研发。

商务部:今年将积极出台新政策措施 支持新能源汽车消费

商务部部长表示,今年将在落实好政策的同时,积极出台新政策措施,比如指导地方开展新能源汽车下乡活动,优化充电等使用环境,支持新能源汽车的消费。

国务院副总理:发展集成电路产业必须发挥新型举国体制优势 用好政府和市场两方面力量

刘鹤在北京调研集成电路企业发展时指出,政府要制定符合国情和新形势的集成电路产业政策,设定务实的发展目标和发展思路,帮助企业协调和解决困难。与此同时,建立企业为主体的攻关机制,依靠企业家实现集成电路产业的健康发展。

国家卫健委召开2023年全国流感、诺如病毒感染医疗救治工作视频会议

会议要求各地高度重视流感、诺如病毒感染医疗救治工作。

乘联会:预计2月新能源车市开门红基本实现 实现同比和环比较大幅度增长

数据显示,综合预估2月乘联会新能源乘用车厂商批发销量50万辆,环比1月增30%,同比去年2月增60%。预计2月新能源车市开门红基本实现,实现同比和环比较大幅度增长。

本周重要数据速览

国家统计局:中国2月制造业PMI升至52.6% 比上月上升2.5个百分点;2月财新中国制造业PMI录得51.6,较1月上升2.4个百分点,2022年8月来首次高于临界点。中国2月财新服务业PMI升至55,创2022年9月以来新高,前值52.9。另外,中国2月财新综合PMI升至54.2,前值为51.1。美国上周首次申领失业救济人数为19万人,低于预期。

二、市场概览

本周A股三大指数有所分化,沪指五连阳站上3300点创本轮反弹新高,深成指、创业板指则整体呈冲高回落态势。全周维度计算,上证指数累计上涨1.87%,深成指累计涨0.55%,创业板指累计下跌0.27%,为连续第五周下跌,上证50、沪深300指数均涨超1.7%,科创50指数涨0.83%。

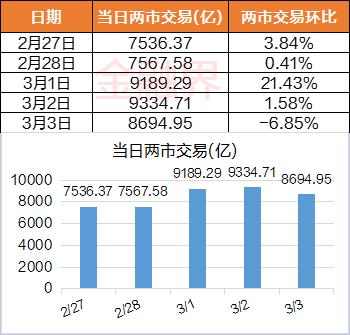

量能方面,本周未现万亿成交,经历了周一、周二的相对低谷后,周三大盘冲击3300点时伴随成交放大,周四同样维持在9000亿上方,不过在周五有所回落。本周A股两市日均成交额微幅增长至8464.58亿元,前一周为8375.118亿元。

三、热点复盘

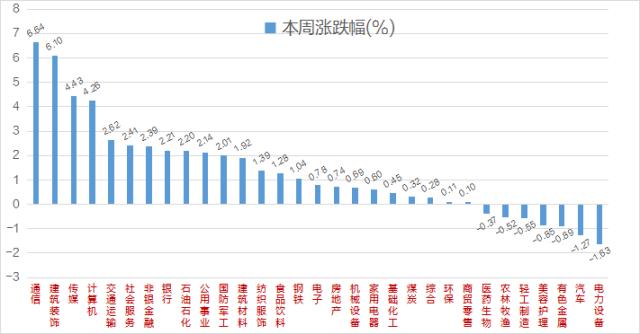

全周维度来看,申万31个一级行业涨多跌少,其中通信(+6.64%)、建筑装饰(+6.1%)双双大涨逾6%,传媒、计算机两大数字经济相关板块涨幅超过4%,交通运输、社会服务、非银金融、银行、石油石化、公用事业、国防军工等行业涨幅超过1%;电力设备、汽车两大行业跌幅超过1%,有色金属、美容护理、轻工制造、农林牧渔、医药生物均小幅下跌。

在概念类指数中,通信相关题材较为活跃,IPv6涨超10%,eSIM、WIFI、6G等概念板块纷纷大涨;军工相关板块同样活跃,天基互联网、海工装备等分别上涨6.41%、5.83%;数字经济概念本周累涨5.68%,中字头概念涨5.5%,网络安全、AIGC、大数据、NFT、鸿蒙、信创等题材涨幅居前;汽车一体化概念领跌,周跌幅大6%,同为汽车产业链中的轮毂电机、汽车热管理、激光雷达、刀片电池等概念板块均跌幅超2%,HIT电池、复合集流体、TOPCon电池、稀土永磁、钙钛矿电池概念跌超1.5%。

本周通信行业强势爆发,运营商三巨头表现出色,中国联通继周二涨停创3年新高后继续上行,中国移动、中国电信纷纷创出历史新高。一方面,三家公司1月运营数据均保持了正向持续增长,另外,在数字经济、人工智能等热度之下,通信行业的价值也在被逐步重视。除此之外,结合中国特色估值体系的央国企价值重估,上述企业股价走势强劲。行业消息面上,工信部近日指出,将研究制定未来产业发展行动计划,全面推进6G技术研发。工信部还在近期指出,后续将开展千兆光网“追光行动”,加强跨行业、跨企业、跨地区网络协同创新,支持传统产业向数字化、网络化、智能化转型。

而在板块跌幅榜上,汽车、汽车一体化压铸、有色金属、稀土等板块则跌幅居前,主要都是受到了特斯拉投资者日上相关信息的影响。汽车方面,特斯拉表示,将继续减少ModelY车身零部件数量,将车身分解为几个部分,从时空角度提升生产效率30%,另外公司正寻求将下一代汽车的组装成本削减50%,A股汽车产业链纷纷下挫。另外,报道指出特斯拉下一代平台将减少75%的碳化硅,下一代永磁电机将完全不使用稀土材料。这让稀土、碳化硅板块也纷纷大跌。

四、牛熊榜单

本周通信行业、计算机、电子成为大赢家,华脉科技(数据中心+光通信)5连板,累计大涨61%成为本周第一牛股,同为数字经济大主题下的信创概念股汇金科技、ChatGPT概念股当虹科技分别上涨41.76%、35.63%排在第二、三位;纺织服装龙头九牧王大涨33.83%,*ST泽达在超跌反弹叠加回购的背景下同样涨超30%;*ST瑞德重整计划资本公积金转增股本事项实施,股价已10连板;5G、6G概念股太辰光、本川智能、剑桥科技集体大涨逾25%。

本周十大牛股(备:不含ST股及上市天数小于30天的股票)

熊股方面,碳化硅概念股东尼电子、天岳先进本周分别累计下跌19.75%、17.43%,消息面上,特斯拉拟削减碳化硅使用量;明冠新材在周二单日大跌15.69%,此前公司公布2022年度净利润约1.04亿元,同比下降15.78%;上海谊众“摘U”利好兑现,本周下跌16.28%;兴齐眼药周三再现闪崩,本周累跌14.79%;医药行业中的天马股份、祥生医疗双双跌超13%;光伏板块中的禾迈股份、金博股份分别下跌13.12%。12.84%;日发精机下跌12.38%。

本周十大熊股(备注:不含ST股及上市天数小于30天的股票)公司

五、千亿榜单

截至周五收盘,A股共140家千亿市值公司,总数较前一周净增4家,其中宝信软件、中国能建、公牛集团、中国银河、新华保险因股价上涨进入千亿榜单,中国石油也因为股价上涨升回到万亿市值俱乐部,前一周的千亿市值公司中,未现跌出本榜单的情况。

中字头“杀疯了”。与前一周五收盘时比较,从增减市值来看,近两周的千亿市值公司中,中国电信市值暴增777.81亿元居于首位,“三桶油”紧随其后,中国海油增长570.8亿元,中国石油、中国石化市值均增长逾450亿元,中国平安市值增长了380.23亿元,上述五家公司本周市值合计增长近2700亿元;工业富联周五罕见涨停,本周市值净增347.54一眼,邮储银行、中国联通、中国交建、中国银河市值增长额度靠前;金融界统计发现,中字头板块总市值较上一周净增逾8400亿元。

新能源赛道受重创,阳光电源、比亚迪、隆基绿能、恩捷股份市值分别涨幅123.12亿元、110.33亿元、102.35亿元、84.69亿元,宁德时代也增发逾75亿元。

千亿市值公司市值增长、蒸发金额TOP10

从市值增幅来看(即周涨幅),前五名分别为工业富联、中国交建、中国联通、中国电信、中国电建;总市值降幅来看,前五名分别为恩捷股份、阳光电源、联影医疗、北方稀土、晶科能源。

截至当前,千亿市值榜单中总市值TOP5分别宁德时代(9826.72亿元)、中国银行(9744.24亿元)、招商银行(9646.59亿元)、中国平安(9191.31亿元)、中国海油(8171.97亿元)。

六、新股风向

本周A股7只新股上市,从首日表现来看,创业板华人健康领跑,涨幅超过55%,北交所艾能聚收盘涨幅达46.82%,四川黄金、多利科技均达到44%涨幅限制,纳睿雷达、润普食品则小幅收涨。截至目前,上述7只新股最新价较发行价均有着不同程度的上涨,且上市后盘中仅艾能聚出现了盘中破发的情况。打新收益依旧相对乐观,近期建议相对积极的参与新股申购。

七、主力资金

本周主力资金净流出规模略有收窄,5日累计达932.22亿元。

行业维度来看,工程建设、通信服务、船舶制造、保险等靠前,其中工程建设板块5日净流入金额达37.11亿元,通信服务、船舶制造净流入超6亿元,保险、半导体超4亿元,汽车服务、航空机场、工程咨询服务、物流行业小幅净流入;光伏设备板块本周主力累计净流出超50亿元,小金属净流出规模超42亿元,汽车零部件、电网设备、化学制药、软件开发、电池等净流出超30亿元。

个股方面,中国电建5日净流入达16.8亿元,多伦科技、中国联通分别为14.32亿元、7.04亿元,中国核电、中国船舶5日净流入金额超6亿元;比亚迪遭净流出17.33亿元,天齐锂业、隆基绿能、北方稀土净流出超10亿元,三六零、鸿博股份净流出超8亿元,万科A、赣锋锂业、阳光电源、江淮汽车等则被抛售超7亿元。

八、北向资金

本周初,北向资金承接上周后期的净流出态势,不过这一情况自周三起出现逆转,目前已连续三个交易日回补“加仓”,北向资金本周累计成交4215.77亿元,成交净买入66.19亿元。其中,沪股通合计净买入65.84亿元,深股通合计净买入0.35亿元。

北向资金净流入情况叠加上证指数

从行业增仓情况来看,近5个交易日(数据截至3月2日)软件开发板块被北向资金净买入最多,达到15.96亿元,电子元件、文化传媒分列第二、第三位。而本周光伏设备板块被北向资金净卖出最多,达到25.16亿元,电池及能源金属位列净卖出第二、第三位。

近5日(数据截至3月2日)北向资金大比例加仓个股名单中,新莱应材、安德利、软通动力位列前三。

近5日北向资金大比例加仓个股

近5日(数据截至3月2日)北向资金大比例减仓个股名单中,湘潭电化、多伦科技、华自科技、聚灿光电、大全能源等排名靠前。

近5日北向资金大比例减仓个股

九、机构调研

机构调研步伐加快。本周已披露相关调研信息的上市公司数量达到454家(前一周为247家),重点集中在医药生物、机械设备、电子、电力设备、计算机等行业。其中40家公司获得超100家机构调研,科德数控成为机构“宠儿”,合计有397家机构调研了该公司;聚光科技同样受追捧,超370家机构扎堆调研,杰普特、格灵深瞳、骄成超声、华工科技等亦受关注。

本周调研机构超50家的上市公司

关键词阅读:大盘

- 中国电信发布全国比特数最多超导量子计算机 这家公司联合研发出超导量子计算机

- 上海印发5G-A升级行动计划 5G-A将迎来加速普及

- 诺如病毒进入高发期 国家疾控局发文指导防控

- 多种成果世界一流 我国量子科技取得多项重大创新

- 支付创新体验 UWB技术融入公共交通支付场景

- 华为将召开数字能源旗舰峰会 宣布液冷超充新进展

- A股避雷针:皇庭国际债务重组及重大资产出售存不确定性,保利发展11月签约金额同比减少24.72%

- 商务部等九部门发文,推动批发零售业高质量发展

- 政策支持全国推广应用数电发票,2025年税务信息化整体市场规模可达千亿元水平

- 涉及五大方向!美国对华半导体制裁更新,多个细分领域有望加速国产替代