除了要面对来自一线和准一线酒企的竞争,还要面对来自省内其他酒企的追赶。对于把百亿营收作为目标的老白干酒来说,圆梦的路依然遥远

2023年央视春晚上,酒企俨然成了主角之一,包括洋河股份(002304.SZ)、五粮液(000858.SZ)、古井贡酒(000596.SZ)、舍得酒业(600702.SH)在内的多家酒企通过不同方式亮相。

这一方面显露出白酒消费复苏的迹象,另一方面也反映了酒企竞争加剧的格局。

亮相央视春晚当然价格不菲,有的酒企选择了地方春晚,比如老白干酒(600559.SH)登上2023河北新春晚会。

就在节前,老白干酒刚刚发布了《2022年度业绩预告公告》,预计2022年度归母净利润在6.9亿元左右,与上年同期相比增加77%左右。

看上去,这是个不错的增长速度。

老白干酒认为,利润增长主要是公司不断优化产品结构,深化市场建设,2022年度主营业务收入增长所致。

有市场评价认为,近年来,老白干酒一直在努力摆脱“低端”形象。在2022年6月的品牌战略升级发布会上,老白干酒首次推出“甲等金奖,大国品质”的品牌战略。而公司此前的品牌战略则是“喝老白干不上头”。

不过这一努力尚在途中,老白干酒目前所呈现出来的竞争优势和劣势,在国内二三线酒企中具有相当的代表性。

1

百亿营收之梦

初看之下,老白干酒取得的业绩增长可谓相当亮眼,预告发布当天老白干酒股价也以涨停报收。但是其后几日,又陷入连续调整。

细看之下,原来在6.9亿元的净利润里还包括了大约1.8亿元的土地收储补偿款。因此,老白干酒的扣非净利润同比增幅大约是35%。

老白干酒是较早披露业绩预报的几家酒企之一,自然引起投资者较大关注。可能业绩表现与投资者的预期还有差距,在股吧中吐槽的声音也不少,有些说法从某种角度反映了老白干酒目前面临的经营压力。

老白干酒如今的名气显然和茅五泸无法相提并论,甚至比不过某些二线酒企。但是,它的历史相当久远。

根据老白干酒官网介绍,据明确的文字记载,(衡水老白干酒)已有1900多年的酿造历史,它兴于汉,盛于唐,名于宋,正式定名于明代;1915年荣获巴拿马万国物品博览会最高奖——“甲等大奖章”。

1946年,当时的衡水18家传统私营酿酒作坊被收归国有,组建了“冀南行署地方国营衡水制酒厂”,成为老白干酒的前身。

2002年10月29日,老白干酒正式在上交所挂牌,当时公司简称还是裕丰股份。

2010年,老白干酒营收首次突破了10亿元大关。

至迟在2015年,老白干酒董事长刘彦龙提出了公司营收100亿的业绩目标。然而,直到2021年,公司营收也仅有40亿元。

根据老白干酒发布的历年财报,2018年至2021年营业收入分别为35.83亿元、40.30亿元、35.98亿元和40.27亿元;归母净利润分别为3.5亿元、4.04亿元、3.13亿元和3.89亿元。

另据东方财富网显示的数据,老白干酒的营业收入3年复合增长率为3.97%,而行业中值为4.32%;净利润3年复合增长率为3.5%,而行业中值为18.28%。

为了尽快提升规模,老白干酒在近几年还收购了承德板城酒业、丰联酒业、曲阜孔府家酒、湖南武陵酒等酒企,进行全国化布局。

但是,目前这些收购的酒企提供的销售额占比仍较为有限。2021年财报显示,衡水老白干系列、板城烧锅系列酒、文王贡系列酒、孔府家系列酒、武陵系列酒分别实现营业收入21.07亿元,5.95亿元、3.38亿元、1.77亿元以及5.37亿元。

2

推广效果之惑

早在一年多前,就有投资者在易互动平台向老白干酒发问:“通过财报可以看到,截至2021年三季度公司销售收入约28亿元,扣非净利润仅约2.22亿元。这意味着公司的净利润率只有8%,这在所有上市的白酒企业中是最少的。这是为什么?”

老白干酒则笼统回复称,公司定期对经营状况进行分析,近年来公司也在不断调整产品结构,坚持走高质量发展之路,持续加大对市场开拓的投入,公司中高档酒的占比稳步提升。

销售净利率反映的是在营收相同的情况下,公司盈利能力的高低。一般来说,一线酒企每卖出100元的产品,大概能获得净利40元左右,甚至更高;而多数二三线酒企,每卖出100元的产品,大概只能获得净利20~30元左右;老白干酒每卖出100元的产品,大概只能获得10元左右的净利。

财报显示,2019年至2021年,老白干酒的销售净利率分别为10.03%、8.7%和9.65%。

作为与老白干酒定位相似的其他酒企,在同一时期,迎驾贡酒的销售净利率为24.66%、27.72%和30.3%;金徽酒的销售净利率为16.56%、19.14%、18.15%;伊力特为19.9%、18.9%、16.58%。

对酒企来说,提高净利率最直接的方式之一就是加重高端产品的销售比重。

老白干酒似乎也看到了这一点,近年来开始加速高端产品布局,在千元价格带推出了衡水老白干1915系列3款产品,分别为39度、53.9度、67度,在官方旗舰店的零售价分别高达1788元、2588元、3388元。

但是,根据网上搜索到的销售数据,消费者对此类高端产品的付款情况并不理想(见天猫平台截图)。

净利率还同销售费用的占比相关,这一点也集中反映在老白干酒身上。

财报显示,2017年以来,老白干酒年销售费用大多集中在9亿至12亿元之间,销售费用率大约在28%至31%之间,在同业中占比居前。

仅以2021年为例,老白干酒的销售费用占比约为30.73%,而行业平均仅有17.51%。

当然,老白干酒的销售费用占比偏高与其着力提升品牌影响力的努力也是直接相关的。

1月16日晚,由衡水老白干1915冠名的2023河北新春晚会搬上银幕。这已经是公司第二次冠名河北春晚。

根据老白干酒发布的2022年度品牌大事记,公司还携手各大品牌举办了包括高尔夫联谊赛、嘉年华音乐节、品鉴会、中秋晚会、结婚季在内的各项品牌推广活动。

3

上下夹击之困

一般来说,本地酒企除了要面对来自一线和准一线酒企的竞争,还要面对来自省内其他小酒企的追赶。

老白干酒显然面对的也是这种竞争格局。

一直以来,老白干酒都是河北省内名酒,省内销售收入曾占到公司总营收的近九成,被业界称为“河北王”。

但这些年,公司也面临着省内其他酒企的激烈竞争。此前不久,丛台酒业营销有限公司总经理郭国相就提出:一定要坚定不移争取到河北第一名酒的位置,这个位置之争是个非常重要的战略,会从“到邯郸喝丛台,变成到河北喝丛台”。

2023年1月4日,有投资者在易互动平台提到了老白干酒全国化战略问题。公司称目前主要聚焦省内区域。

老白干酒的公开表述说明了一个事实,河北仍然是公司经营的重中之重,同时也准备“走出去”。

根据财报,2019年至2021年,老白干酒在河北地区的营业收入分别为25.44亿元、22.48亿元及24.94亿元——不但没有明显的增长,甚至还略有下滑。

东方证券2022年12月发布的研报显示,河北省是国内重要的白酒消费省份之一。2021年,河北省GDP排名全国第12,但白酒产量排名第8。

2021年河北省内白酒终端市场规模约300亿元,较2017年年化增长约11%;河北盒装酒的大众消费从几十元的价格带发展至100-200元左右,商务消费从100元发展至 300~500元左右,价格带上移明显。

为了顺应行业发展趋势,从2017 年开始,老白干酒开始主动调整和削减中低档产品,将增长重心逐渐提升至次高端产品。

2021年,这种主动调整的效果开始显现,衡水老白干(包含十八酒坊)收入同比增长5%至21.1亿元。吨价的提升尤为明显,2016年至2021年从2.9万元/吨提升至7.1 万元/吨,年化增长达到20%。

东方证券认为,老白干酒相较于国内其他白酒公司的吨价仍有很大提升空间。以2021年主要白酒公司产品(除高端酒)吨价来看,板城烧锅酒的吨价低于汾酒配制酒,衡水老白干酒的吨价更低于酒鬼酒中低端酒,整体而言,公司省内白酒业务吨价处于中低位置。

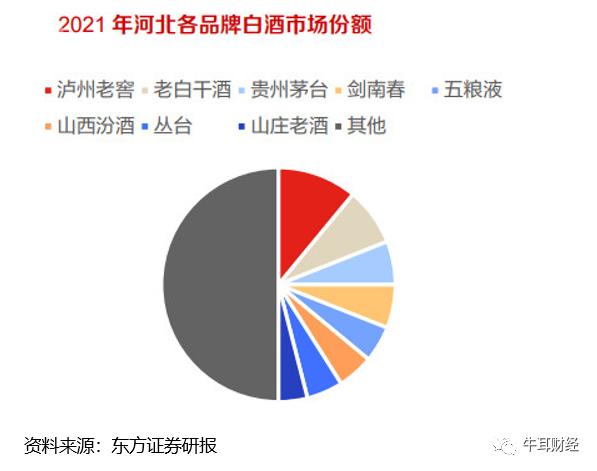

东方证券发布的研报还显示,在河北省内,省外名酒市场占比明显居前,而河北本地品牌丛台酒和山庄老酒的市场份额,与老白干酒相差的并不十分明显。

由此,东方证券认为,老白干酒河北省内收入占比较高,如果省内竞争加剧,公司可能会增加市场推广费和促销费以面对竞品挑战,对盈利能力将有负面影响。此外,由于武陵酒的盈利贡献是目前公司盈利增长的核心驱动力之一,若武陵酱酒因为产能不足、市场销售不利、酱酒需求下降等因素而增长不及预期,将会对老白干酒的盈利增长造成不利影响。

关键词阅读:老白干酒

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌