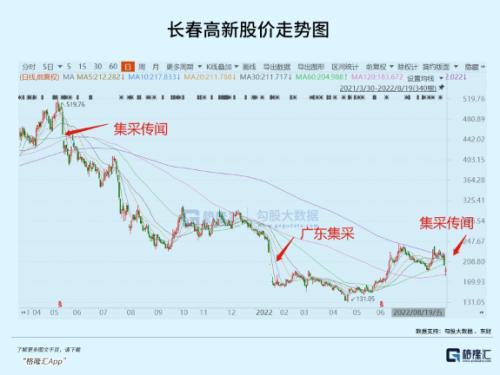

2021年5月21日,广东省医保局印发的《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》在网上引起热议,市场传言重组人生长激素或将被纳入集采。当天,长春高新被狠狠封死在跌停板上。从此开始,长春高新股价走上漫漫熊途。

2021年8月5日,长春高新再度悍然跌停,缘于头晚新华社的发文《身高焦虑就打“增高针”?危险!》。这篇文章直指生长素行业各种乱象,算是点名了长春高新。

今年1月19日,广东跨省联盟集采正式敲定,生长素毫无意外地被列入。该联盟集采包括10省11家机构,主要集中在华南、华中和西北地区。短短5个交易日长春高新大跌35%,其中有3日都是跌停收市,让投资者心如刀割。

8月18日,据网传浙江省第三批药品集采的截图上,人生长激素(重组人生长激素)在生物药的名单中。对此,浙江省药品医用耗材集中带量采购办公室工作人员也表示,“关于第三批药品集中带量的采购文件只出了一份文件,就是征求意见稿,没有其他文件,不清楚网传截图和其他平台的文件出处。”

长春高新方面则回应称,目前相关文件为征求意见稿,公司未收到相关正式通知;对于生长激素集采,从目前已有的广东联盟集采来看,未对公司生长激素产品销售产生负面影响,公司后续将会根据最终政策进一步提升公司产品、市场覆盖率。

资本市场嗅觉很灵敏,18日直接闪崩跌停,今日一度再度跌停,最终大跌逾4%。

集采让生物医药市场风声鹤唳,草木皆兵。即使是行业最大龙头也难掩痛楚。

01

集采魔咒

去年5月21日那一波市场传言,长春高新镇定自如。在盘后第一时间召开了投资者会议,高瓴、易方达、中欧、景顺长城等306家机构共计692位投资者参会。长春高新也表示,经内部确认,目前未收到集中采购相关的正式书面文件和通知,预计近期国家推动生物药的集中带量采购可能性不大。

5月22日,长春高新却突发公告称,二股东金磊于2020年12月22日至2021年5月20日期间以大宗交易方式累计减持公司股份8093221股,占公司总股本的1.9997%。初略计算,金磊大致套现将近40亿元,几乎全部减持在历史高位。

<?XML:NAMESPACE PREFIX = "O" />

在5月23日,在安科生物的电话会议中披露,他们周四(20日)就知道这个消息了,同时确定了生长激素粉针与水针都会进入集采,并且有一些省份明确会参加。

短短几个月之后,广东联盟集采于今年1月正式落锤。联盟集采包括11个地区,包括广东、山西、江西、河南、广西、海南、贵州、青海、宁夏、新疆、新疆,首年预采购量需求达8247689IU,其中粉针、水针占比分别约为60%、40%。

在粉针剂方面,长春高新、安科等国内主流企业均参与申报且中标,降价相对温和。长春高新拟中选价格降幅最高,达到52%左右,上海联合赛尔的两个品规降幅在28%左右。拟备选产品中,中山未名降幅在17%左右,安科生物在15%左右。

金赛的粉针以量换价可能是最优选择,并可以进一步抢占安科的粉针市场份额。按照采购量预估,安科首年能拿到43.87万支,占比54%,金赛能拿到21.5万支,占比27%。而在集采之前,安科占有粉针市场份额的44%,联合赛尔和金赛药业则分别占据31%和16%。

水针方面,长春高新和安科竟统一战线,均未参与申报。而水针只有外资企业诺和诺德参与申报,但因未报有效价而未中选。三家企业集体弃标,意味针对水针市场的集采未获成功。这是2018年启动医药集采政策以来非常罕见的情况。

为何两家国产水针巨头集体对抗联盟集采?拿长春高新来说,2021年金赛营收36.84亿元,贡献公司76%的营收和98%的净利润。其中,营收水针占比70%,而分针和长效水针占比分别为10%、18%。

而这次广东联盟集采把分针和水针同组,不做区分。如果要中标,最高水针有效申报价要比挂网价下降70%左右。并且生长素院内占比不到30%,院外销售占比高达70%以上。如果参与中标的话,会严重冲击院外的水针价格。这对于长春高新、安科占据90%市场份额的垄断巨头而言,是致命的,是不可轻易突破的底线。

两家暂时安全了,水针没有集采成功,市场预期至少还有2年的缓冲期,才会迎来下一次联盟集采。

为了应对经营风险,长春高新开始主动大幅降价长效水针,扩大独此一家的市场份额。

2022年3月17日,青海省药品采购中心发布关于调整部分药品价格的通知,其中金赛药业聚乙二醇重组人生长激素注射液挂网价格从原来的5600元变更为3500元,降幅为37.5%。

目前,国内生长激素的主流剂型是水针,市场份额大约占60%左右,粉针剂型占约38%,长效剂型仅为1%。另据安信证券公布的测算数据,粉剂一年治疗费用为2.64万元,水剂治疗为5.5万元,长效剂治疗为21.8万元。粉针和水针效应区别不大,而长效水针有较大进步,比短效注射频率低,每周注射替代每天注射,计算下来每年减少313针注射,孩子更容易接受,但价格非常高昂。

长春高新长效水针自从2014年推出市场以来,在国内没有任何其他竞争对手,独享市场。这一次水针因为两家企业默契而暂时逃脱广东联盟集采,但未来大概率是逃不掉的,因为几年后会有更多的企业加入水针市场。

岁月静好并不久,浙江有关生长素的集采传闻又来了,集采的扩散速度远超预期,让市场大受震撼。这样一来,长春高新想借时间缓冲期把盈利结构更多调整到长效水针的愿望可能会落空了。

02

单品危机

长春高新单赛道产品的经营风险很大,业绩高速增长的确定性大大下降。其实,对于已被纳入集采的单品赛道龙头,早已被市场残酷、无情的抛弃。

支架。2020年11月5日,全国冠状支架集采结果出炉,10个产品中选,涉及8家企业,中选产品中位价在700元左右,而此前支架平均价格为1.3万元左右。支架市场规模从百亿级萎缩至降低至10亿元以内。行业规模坍塌,支架相关龙头高点回撤至少超过60%。

骨科。2020年11月,山东省内7市率先全国开启骨科创伤带量采购。最终骨科创伤类产品平均降幅67.3%,单个产品最大降幅达94%。2021年7月,12省骨科创伤类医用耗材带量采购结果出炉:髓内钉、普通板三类产品的中标结果来看,最低降幅达到82.45%,最高降幅更是达到94.85%。大博医疗、爱康医疗双双迎来暴击,高点回撤70%-80%。

血液灌流器。2021年5月,衡阳市率先全国针对血液灌流器进行集采,拟采购8000支,采购周期为24个月。这块被暴击的就是依赖它的健帆生物,高点回撤55%。

IVD。今年8月4日,江西省牵头开展肝功生化检测试剂信息申报工作,覆盖26种被检测物资,覆盖22省市,集采规模相当于70%中国省份。至此,IVD领域也无避风港,大超市场预期。安图生物、迈克生物从高点回撤均高达70%左右。

创新药、仿制药。从广东联盟集采3月披露的结果看:据赛柏蓝不完全统计,85个药降幅高达90%以上,140个药降幅在80%-90%之间,133个药降幅在70%-80%之间,71个药降幅在60%-70%之间,71个药降幅在50%-60%之间……港股的创新药龙头血流成河,跌幅80-90%,恒瑞医药也跌超60%。

牙科。今年7月底,国家医保局办公室印发《关于开展口腔种植收费和医疗服务价格调查登记工作的通知》,登记范围包含公立以及非公立医疗机构,确保“横到边、竖到底、全覆盖”。目前,安徽蚌埠市已经先行试点,实行种植牙项目限价收费。其种植牙医疗服务项目收费,从均价10000元/颗左右,降至2200元/颗以下,最高降幅82%以上。在此大背景下,通策医疗从421.99元回撤至当前的124.65元,跌幅超过70%。

电生理。市场幻想着国产化程度低的医药领域会是集采的避风港,中短期内不会被集采。但事实证明,集采的推进比预想的更快。今年4月,福建牵头的开展电生理和腔镜吻合器采购联盟集采,纳入2022年拟重点推进的联盟集采。

……

集采的力度、广度、速度让医药上市企业和投资者大受震撼。万物似乎皆可集采,管你是医保内,还是医保外,管你是集中度高,还是低。

在这种背景下,单赛道经营的企业一旦集采,无法逃脱业绩基本面逻辑大幅恶化的命运。避开它们,才是理性投资者应该做的。

有人要说,既然单品赛道不行,多赛道的平台型企业行不行?要区分来对待。比如微创医疗作为医疗器械的平台型龙头,覆盖的业务包括支架、骨科、心脏瓣膜、电生理等等,但主营赛道一个又一个落入集采范围之中,依旧逃不过被抛售的命运。微创股价从72.85元跌落至当前的17.48元,跌幅将近80%,市值仅剩下区区320亿港元。

不过,医药行业依然有励志故事。华东医药过去是仿制药的龙头,但经过3年的加速转型与涅槃重生,目前在医美赛道上做的有声有色,其医美业务收入在今年一季度已经悄然超过爱美客——营收8.97亿元,同比增长逾130%。另外,华东强势布局ADC药物、合成生物学等前沿领域。华东股价相较于曾经的医药白马要光鲜亮丽得多。

但这样的华丽转身的总归是少数。多数医药企业会在集采和医药谈判的冲击下,黯然失色。集采提速扩面,真不是随便说一说的。

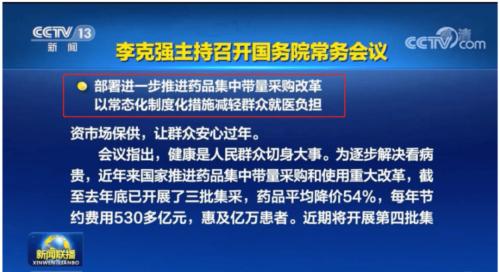

今年1月10日新闻联播截图

从更大的政策维度看,医疗将会回归民生与公益。从过度产业盈利化回归公共服务属性将会是大势所趋,尤其是在共同富裕的大背景下显得尤为重要。

03

尾声

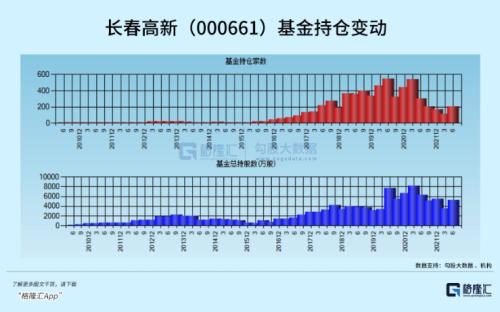

长春高新过去是妥妥的超级牛股,大连一大妈都在上面赚过100倍。而现在,机构对于长春高新的态度也发生了明显变化。据统计,公募基金从2021年一季度的8179万股减仓至今年一季度的3478万股,减仓幅度高达57%。二季度,一些机构侥幸加仓了,可能赚到钱,又要被埋了。整体来看,公募基金持有长春高新的数量已经从542家大幅锐减至208家了。

医疗是一件关系着人民生、老、病、死的大事,本应偏向公益性,但现在,就如同此前产业化的教育一样变成了资本牟取暴利的工具。2018年以来的集采政策,正在矫枉过正,偏向民生。过去,包括长春高新在内的医药龙头动不动20-50%的利润增长是一去不复返了。

作为投资者,也要清楚的知道,医药行业最美妙、回报率最丰厚的投资阶段也真的过去了!当然,如此庞大的行业,未来仍然会有一些机会,更多偏向于消费性的医疗,诸如医美、化妆品、中药、宠物等等。

关键词阅读:长春高新

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌