A股周报:7月社融超预期大降,芯片法案落地,下周10只新股申购,41家公司迎限售解禁

一、一周复盘

【大事回顾】

7月社融超预期大降

中国人民银行8月12日公布的数据显示:7月新增人民币贷款6790亿元人民币,前值28063亿元人民币,同比少增4042亿元。7月社会融资规模增量7561亿元人民币,前值51733亿元人民币,比上年同期少3191亿元。7月末,社会融资规模存量为334.9万亿元,同比增长10.7%,6月同比增速为10.8%。7月M2货币供应同比12%,前值11.4%;M1货币供应同比6.7%,前值5.8%;M0货币供应同比13.9%,前值13.8%。

中国7月CPI同比增长2.7%

7月中国CPI同比上涨2.7%,至两年新高,6月同比上涨2.5%;扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅比上月回落0.2个百分点。7月PPI同比涨幅从6月的6.1%,继续回落至4.2%。中国7月PPI同比增长4.2%,预期为4.9%,前值为6.1%。

央行发布2022年第二季度中国货币政策执行报告

报告提及要点包括:加大稳健货币政策实施力度,坚持不搞“大水漫灌”;健全金融风险预防、预警、处置、问责制度体系,构建防范化解金融风险长效机制;有望实现全年CPI平均涨幅在3%左右的预期目标。

六部门:制造领域优先探索工业大脑、机器人协助制造、机器视觉工业检测、设备互联管理等智能场景

科技部等六部门印发《关于加快场景创新以人工智能高水平应用促进经济高质量发展的指导意见》。《指导意见》提出,鼓励在制造、农业、物流、金融、商务、家居等重点行业深入挖掘人工智能技术应用场景,促进智能经济高端高效发展。制造领域优先探索工业大脑、机器人协助制造、机器视觉工业检测、设备互联管理等智能场景。农业领域优先探索农机卫星导航自动驾驶作业、农业地理信息引擎、网约农机、橡胶树割胶、智能农场、产业链数字化管理、无人机植保、农业生产物联监测、农产品质量安全管控等智能场景。物流领域优先探索机器人分流分拣、物料搬运、智能立体仓储以及追溯终端等智能场景。金融领域优先探索大数据金融风控、企业智能征信、智能反欺诈等智能场景。商务领域优先探索多人在线协同会议、线上会展、盘点结算等智能场景。家居领域优先探索家庭智慧互联、建筑智能监测、产品在线设计等智能场景。消费领域积极探索无人货柜零售、无人超市、智慧导购等新兴场景。交通运输领域优先探索自动驾驶和智能航运技术在园区内运输、摆渡接驳、智能配送、货车编队行驶、港区集装箱运输、港区智能作业、船舶自主航行等方面的智能应用场景。

国家医保局:首个国产新冠口服药可临时性纳入医保报销

从国家医保局了解到,按照基本医保有关规定,为更好保障诊疗需求,凡被列入新冠肺炎诊疗方案的药品,可以临时性纳入医保支付范围。8月9日,国家卫生健康委已经印发通知将阿兹夫定片纳入新型冠状病毒肺炎诊疗方案,因此参保患者使用该药时医保基金可按规定予以支付。

美国总统拜登签署《2022芯片与科技法案》

《法案》总共将为美国半导体产业的研发、制造和劳动力发展提供527亿美元的资金。外交部表示,《芯片和科学法案》是美国大搞经济胁迫的例证,搞限制脱钩只会损人害己。中国贸促会、中国国际商会表示,反对美《芯片与科学法案》不当干预和限制全球工商界经贸与投资合作。

美国7月CPI低于预期 美联储加息预期或降温

美国7月未季调CPI同比增长8.5%,预期为增长8.7%,前值为增长9.1%。美国7月未季调核心CPI同比增长5.9%,预期为增长6.1%,前值为增长5.9%。

中汽协:7月新能源汽车销量59.3万辆 同比增长1.2倍

中汽协数据显示,7月,汽车产销分别完成245.5万辆和242万辆,环比分别下降1.8%和3.3%,同比分别增长31.5%和29.7%。当月产销量虽然低于上月,但为历年同期最高值,总体判断目前行业发展的态势良好,并有望继续延续。另外,7月,新能源汽车产销分别完成61.7万辆和59.3万辆,同比均增长1.2倍。

基金经理参与场外期权被警方调查?知情人士:传闻不实

此前有传闻称,疑似多位公募基金经理因违规参与场外期权交易,被警方带走调查。根据网传消息,事件涉及基金经理300余名。随后有报道称,该传闻不实。不过另有报道指出,有行业人士认为,此次传出有基金经理参与场外期权交易,并非空穴来风,确有基金经理参与其中并被调查。

量化巨头幻方否认“劝投资者全部赎回中证1000指增产品”

针对量化巨头幻方量化劝投资者全部赎回中证1000指数增强产品的传闻,幻方量化相关人士表示,该传闻不实,已进行投诉。该人士表示,幻方量化的全部产品从去年底起已经全部封盘,停止募集,近期并未劝投资者赎回,目前希望稳住现有管理规模,也并不认可大小盘股的分化已到极限位置这一观点。

中国石油等多家央企拟从美国纽交所退市

周五,中国石油、中国石化、中国人寿、中国铝业、上海石油化工股份等多家公司相继发布公告称,拟将美国存托股从纽交所退市。证监会答记者问“上市和退市都属于资本市场常态。根据相关企业公告信息,这些企业在美国上市以来严格遵守美国资本市场规则和监管要求,作出退市选择是出于自身商业考虑。这些企业都在多地上市,在美上市的证券占比很小,目前的退市计划不影响企业继续利用境内外资本市场融资发展。中国证监会尊重企业根据自身实际情况、按照境外上市地规则作出的决定。我们将与境外有关监管机构保持沟通,共同维护企业和投资者合法权益。”

传闻致龙湖集团股价暴跌,公司、票交所等回应

周三龙湖集团盘中跌超18%。网上有消息称,龙湖存在大量商票“逾期”记录,龙湖吴亚军回应股价大跌“是市场惊慌造成的,公司正就还贷事宜提前做安排”。票交所表示,龙湖集团无商票违约和拒付记录,相关谣传不属实。

天齐锂业等7只中国股票被新纳入MSCI全球旗舰指数

全球知名指数公司MSCI宣布季度审核变更结果。在本次调整中,MSCI全球标准指数新纳入13只股票。其中包括新纳入7只中国股票,剔除2只。在新纳入的中国股票名单中,包括天齐锂业、盐湖股份、同仁堂、招商轮船、派能科技、云天化、藏格矿业。旭辉永升服务、龙光集团被剔除。此次调整公布了MSCl全球标准、MSCI全球小盘、MSCI全球微小盘等主要指数系列的新增、剔除名单,将于8月31日收盘后正式生效。

招商证券:收到证监会立案告知书

招商证券公告,于2022年8月12日收到中国证券监督管理委员会《立案告知书》。因公司2014年在开展上海飞乐股份有限公司(现中安科股份有限公司)独立财务顾问业务工作期间未勤勉尽责,涉嫌违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

深交所:盈方微股票自8月22日起恢复上市

因盈方微电子股份有限公司2017年、2018年、2019年连续三个会计年度经审计的净利润连续为负值,公司股票自2020年4月7日起暂停上市。2021年5月10日,公司提交了股票恢复上市的申请。2022年8月2日,深交所审议通过了公司股票恢复上市的申请。定公司股票自2022年8月22日起恢复上市。

广东:2022-2025年实现推广1万辆以上燃料电池汽车目标;

上海临港新片区发布加速壮大集成电路全产业链发展行动方案,2025年产业规模破千亿;

河南:全面加快基础设施建设 9月底前开工建设84个重大基础设施项目 ;

欧佩克月报:预计本季度全球石油市场将进入供应过剩状态;

南京下调住房贷款首付比例,二套房最低30% ;

廊坊:取消户籍、社保等限制性购房资格条件;

油价年内“四连降”,加满一箱油少花5元;

河南:8月15日起对4家村镇银行账外业务客户本金25万-35万的开始垫付;

华为:上半年营收3016亿元 净利润率5.0% ;

小米雷军展示全尺寸人形仿生机器人CyberOne(内部名称“铁大”);

宝能集团核心成员、前海财险董事长黄炜被查 。

美国上周初请失业金人数为26.2万人 为2021年11月13日当周以来新高;

日本中央政府债务总额达到1255万亿日元 创历史新高;

【市场概览】

市场综述

外围压力逐渐缓释,海内外共振回暖,本周A股整体呈现上涨态,沪指回升至3300点下方附近。全周沪指累计上涨1.54%,深证成指上涨1.22%,创业板指上涨0.27%,科创50指数下跌0.96%。

成交观潮

本周两市成交额仅一个交易日超过1万亿元,为8月11日,当天沪指收涨1.6%,证券为首的金融板块强势爆发。

板块冷暖

在申万31个一级行业中,本周仅两个行业下跌,分别为农林牧渔(-1.92)和汽车(-0.48%),其余29个行业不同程度上涨, 其中煤炭行业(+8.48%)、石油石化(+6.86%)、综合(+5.04%)、基础化工(+4.59%)、纺织服装(+3.76%)周涨幅位列前五,计算机、食品饮料、美容护理、银行、医药生物周涨幅小于1%。

在东财概念类指数中,有机硅概念周涨幅超过10%,TOPCon电池、机器视觉、环氧丙烷、油气设服、煤化工、钙钛矿电池、富士康等题材板块亦有出色表现。汽车产业链相关题材整体低迷,内部分化,轮毂电机、车联网汽车芯片等板块纷纷下跌,另外猪肉概念、鸡肉概念、钛白粉、IGBT概念等板块本周累计跌幅也较为靠前。

牛熊榜单

本周热点快速轮动,此前热门的汽车整车及零部件,以及上周半导体、军工整体板块效应大幅减弱。本周科创板股票步科股份成为第一牛股,股价五连涨,周涨幅超过56%,其中周二的当天20CM涨停,公司在消息面上并无明显利好出现,最新消息显示,副总经理池家武拟减持不超1.19%股份,预计下周行情将有所降温;光伏概念回暖,东旭蓝天大涨53.04%,公司称其全资子公司能够生产全新的N型TOPCON电池;鹿山新材也属于光伏概念,本周5天3板;赛象科技受益于机器人概念股,近三个交易日三连板;消费电子板块大幅反弹,国光电器涨停;Chiplet概念龙头大港股份本周5天4板,但是周五大跌6.68%。

本周十大牛股(备注:不含上市天数<30天的股票)

创业板公司华虹计通(*ST计通)周一带帽,20CM跌停,周五创下阶段新低,也由此成为本周最熊股;上周的最牛股绿康生化本周跌进了熊股阵营,公司上周日晚间公告拟暂停6倍溢价收购亏损光伏企业,不过经过了四连跌后,周五该股再度涨停;赣能股份、神马电力等电力行业个股纷纷大幅回调,宏微科技、龙芯中科、景嘉微等芯片股也不同程度下跌。

本周十大熊股(备注:不含上市天数<30天的股票)

新股风向

本周11只上市新股交易,无新股上市首日破发。今年最大芯片IPO海光信息上市首日市值接近1400亿元;趣睡科技受关注,盘中大涨超200%触发二次临停;泰祥股份北交所转创业板上市首日涨80%;光伏组件“小巨人”海泰新能登陆北交所,周一上市涨27%,周二喜提30cm涨停,不过周五回调跌超11%。

资金情绪

北向资金在前三天均录得净卖出,周四和周五连续两日净买入,其中周四全天净买入达133亿元创6月15日以来新高。全周合计净买入76.5亿元,为近七周以来最高净流入。其中沪股通净买入64.56亿元,深股通净买入11.94亿元。。

北向资金净买入隆基绿能、、伊利股份、比亚迪、贵州茅台、福斯特居前,其中,隆基绿能被净买入19.01亿元,伊利股份被净买入8.33亿元,比亚迪被净买入8.05亿元,贵州茅台被净买入7.39亿元,福斯特被净买入7.24亿元

北向资金一周净流入前20个股

北向资金净卖出通威股份、三花智控、特变电工、TCL中环、阳光电源居前,其中,通威股份被净卖出15.77亿元,三花智控被净卖出9.06亿元,特变电工被净卖出8.49亿元,TCL中环被净卖出7.91亿元,阳光电源被净卖出6.57亿元。

北向资金一周净流出前15个股

主力资金

主力资金方面,本周主力资金合计净流出620.97亿元。煤炭行业、证券、电力行业、化纤行业、消费电子、采掘行业获主力净流入规模靠前,半导体、汽车整车、软件开发、通信设备、电网设备等板块获主力资金净卖出金额较大,其中半导体板块5日主力净流出145.88亿元。

机构调研

近一周已披露机构调研的上市公司数量达到130家,其中7家公司获得超200家机构调研,科创板股票厦钨新能成为机构“宠儿”,合计有465家机构调研了该公司,杰瑞股份、张家港行、华东医药、景嘉微获超过300家机构调研,许继电气、联创电子等紧随其后。

二、周末要闻

神十四航天员将于近期从问天气闸舱开展出舱活动

神舟十四号乘组迎来了在轨工作的第70天,据了解,神十四航天员将于近期从问天气闸舱开展出舱活动,他们的首次太空行走,令人期待。

多地高温天气将持续 中国气象局将高温应急响应提升至Ⅲ级

近期,四川、重庆、陕西、湖北等地部分地区最高气温达到或突破历史极值,周六国内高温排行榜门槛提升到41.4度。预计未来10天,江淮、江汉、江南、四川盆地等地将出现持续高温天气,中央气象台8月13日06时继续发布高温红色预警。中国气象局将高温应急响应提升至Ⅲ级。

美国国会众议院投票通过通胀削减法案

该法案的内容包括应对气候变化和扩大医疗保健覆盖范围等。下一步法案将由总统拜登签字正式生效。该法案将增加对公司的税收,应对气候变化,并降低处方药的价格,同时降低赤字。该法案拨款3690亿美元用于能源安全和气候投资,以及640亿美元用于平价医疗法案补贴。该法案还拨款800亿美元用于加强美国国税局的执法力度,并确保高收入的个人和公司不会逃税。此外,该法案还包括对股票回购征收1%的消费税。拜登表示,将在下周签署通胀削减法案。

沙特阿美:二季度净利润达484亿美元 同比增长90%

沙特阿美2022年第二季度财务业绩,净利润达484亿美元,同比增长90%。据悉,受原油价格和销量上涨及炼油利润率提高的影响,该业绩为沙特阿美自2019年首次公开募股以来创造的新季度收益纪录。此外,公司宣布第二季度股息为188亿美元,将于第三季度支付。

暑期档总票房破75亿,已超过去年暑期档总票房;

美股三大指数均录得周线4连涨,创去年11月以来最长连涨;

国际黄金期货结算价连续第四周上涨,创2021年12月底以来最长连涨记录;

美媒:美国前总统特朗普涉嫌违反《间谍法》等3项联邦罪名;

三、下周前瞻

【交易必知】

8月15日,国家统计局将公布7月工业增加值、社会消费品零售总额、固定资产投资等经济数据。

8月15日,国家统计局发布70个大中城市住宅销售价格月度报告。

8月18日,美联储FOMC将公布7月货币政策会议纪要。

8月18日-19日,2022全球元宇宙大会将于在中国上海及海外多个城市以线上+线下方式联动举办。

8月18日至8月21日,2022世界机器人大会将在北京亦创国际会展中心举办。

下周央行公开市场将有100亿元逆回购到期,其中周一至周五均到期20亿元。此外,下周二(8月16日)将有6000亿元MLF到期。

【新股申购】

下周(8月15日-8月19日)共有10只新股发行。其中,周一2只:丛麟科技(科创板)、联合化学(创业板);周二2只:宣泰医药(科创板)、金禄电子(创业板);周三3只:振华风光(科创板)、汉仪股份(创业板)、天力锂能(创业板);周四1只:恒烁股份(科创板);周五2只:微电生理(科创板)、建科股份(创业板)。

下周仅1只新股上市交易,证券简称为“智微智能”,证券代码为“001339”,于2022年8月15日在深交所上市。主营业务为教育办公类、消费类、网络设备类、网络安全类、零售类及其他电子设备产品的研发、生产、销售及服务。

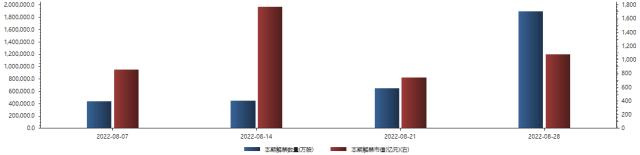

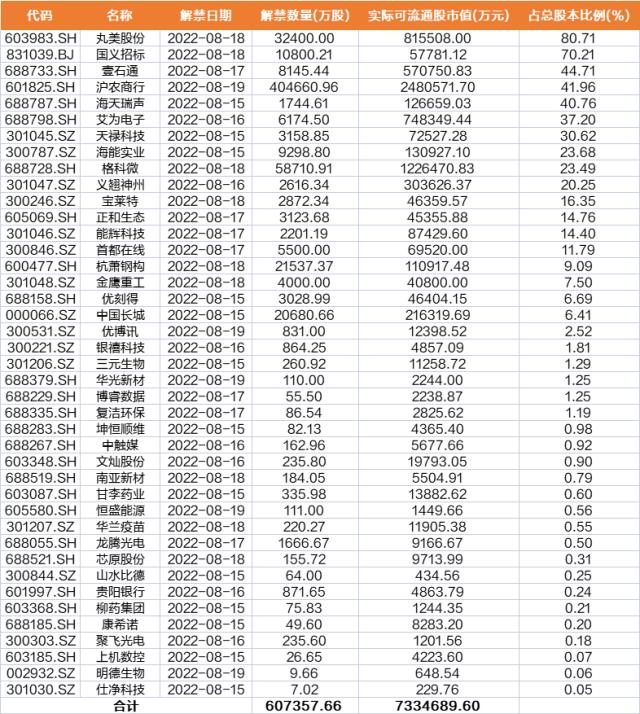

【限售解禁】

下周(8.15-8.19)共有41家公司涉及限售股解禁,合计解禁量约60.74亿股,按最新收盘价计算,解禁市值为733.47亿元,环比本周大幅下降。

下周解禁数量较大的公司有沪农商行、格科微、丸美股份、杭萧钢构、中国长城等。

从解禁市值规模来看,沪农商行、格科微破百亿,依次为248.06亿元、122.65亿元。其后丸美股份、艾为电子和壹石通解禁市值超过50亿元。

解禁量占总股本比例方面,15股解禁比例超10%。丸美股份比例居首,高达80.71%;国义招标以比例70.21%紧随其后;壹石通、沪农商行、海天瑞声等3股解禁比例逾40%。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!