上周全球股市涨多跌少,美股零售股一季报不及预期引发市场对经济衰退担忧,俄乌马里乌波尔争夺落幕,乌克兰退出亚速钢铁厂。全球猴痘疫情引发市场关注。产业趋势层面,欧盟正式公布Repower EU计划,未来五年投资2100亿欧元,计划到2025年实现320GW光伏并网,到2030年达到600GW,能源转型步伐加快。美股锂矿公司智利矿业化工一季报超市场预期,雅保再次上调业绩预期,美股锂矿大涨。

核心观点

【全球股市表现】上周全球股市涨多跌少。美股方面,道指、纳指、标普分别下跌1.1%、1.1%、0.9%。过去两周市场主要美国经济数据、美股一季报、拜登访问日韩、俄乌局势与全球疫情等方面。美国经济数据方面,美国4月份工业产值环比增长1.1%,预估0.5%;美国4月零售销售月率实际公布0.90%,预期0.8%;美国4月新屋开工总数录得172.4万户,预期176.5万户;美国5月14日当周首次申请失业救济人数激增至21.8万人,预期20万人。美股一季报方面,上周部分美股零售股业绩不及预期,包括塔吉特、沃尔玛、罗斯百货等,引发市场对于美国经济陷入衰退的担忧。拜登访问日韩方面,美国总统拜登在日本访问期间,宣布启动“印太经济框架”(IPEF),共有13个创始成员国。俄乌局势方面,1)俄罗斯断供芬兰天然气:在拒绝以卢布支付燃料费用后,芬兰成为第三个被俄罗斯断供天然气的欧洲国家。2)马里乌波尔争夺落幕:俄国防部发言人17日通报,马里乌波尔亚速钢铁厂内的乌军和 “亚速营”已于16日开始投降。猴痘疫情方面,全球已有12个国家报告了猴痘确诊或疑似病例,欧洲确诊和疑似感染猴痘病毒的病例超过100例。全球疫情与疫苗接种方面,上周新增病例数较高的国家为美国、德国、澳大利亚等。行业表现方面,金融、材料、公共事业、能源板块表现相对较好,日常消费、可选消费板块表现相对较差。异动股方面,过去一周大涨的200亿美元以上市值公司中,信息技术、材料较多,过去一周领跌的200亿美元以上市值公司中,日常消费、可选消费较多。

【全球产业趋势】趋势一:新能源。上周,欧盟正式公布“Repower EU” 能源计划,将2030年可再生能源占比目标由之前的40%提至45%,并提出太阳能战略,上周全球的光风储氢板块大幅上涨。趋势二:锂矿。上周锂矿公司智利矿业化工(SQM)一季报超预期,美国雅保再次上调业绩预期,今年全年销售额将达到58亿至62亿美元,美股锂矿大涨。趋势三:Mini-LED。机构预计2022年Mini LED背光显示器整体出货量将达到1760万台,年成长率约83%,此外车载显示市场为Mini LED背光产品进一步打开成长空间。

【重要资讯】苹果:消息称上周苹果高管向董事会预展混合现实(MR)头戴设备。博世:全球最大汽车零部件供应商博世酝酿涨价,并称零部件价格上升趋势将持续到2023年后。Hydrovolt:位于挪威腓特烈斯塔的欧洲最大的电动汽车电池回收工厂开始运行,每年能处理约12,000吨(约25,000个)废旧电池组。

【产业趋势关注及建议】从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

【风险提示】本报告所提及个股仅表示与相关主题有一定关联性,不构成个股投资建议。

目 录

01

核心关注与投资建议

上周,A股涨幅较高的产业指数为:新能源整车、光伏、锂矿等。

上周及本周海外市场值得关注的产业趋势变化为:

1、新能源

上周,欧盟正式公布“Repower EU” 能源计划,该计划涉及未来五年内高达2100亿欧元(约合2210亿美元)的资金规模,核心目标包括:①将2030年可再生能源占比目标由之前的40%提至45%。②太阳能战略:计划到2025年实现320GW的太阳能光伏并网,到2030年至600GW。2021年底欧盟区域累计装机约165GW,因此2022-2030年均需要48GW。③太阳能屋顶计划:强制安装屋顶太阳能,2026年强制面积大于250平米的新公共和商业建筑安装太阳能,2027年面积大于250平米的公共和商业建筑强制安装,2029年强制所有新的住宅建筑安装。④氢能:到2030年,欧盟将实现可再生氢气生产1000万吨,进口1000万吨,以替代难以脱碳的行业和运输部门的天然气、煤炭和石油。

欧盟能源转型的步伐超出市场此前的预期,上周全球的光伏、风电、储能及氢能板块大幅上涨。

2、锂矿

美股锂矿公司一季度业绩均大幅上行。上周,美股锂矿公司智利矿业化工(SQM)公布一季报,公司一季度实现营收20.2亿美元,同比增长近300%;实现净利润7.96亿美元,同比增长1070.74%;每股收益为2.79美元,同比增长973.08%。此前,雅保公司的业绩也超出市场预期。

同时,上周美国雅保再次上调预期。雅保公司目前预计,今年全年销售额将达到58亿至62亿美元,高于此前预计的52亿至56亿美元。该公司在声明中表示,由于指数参考、可调价格合同的实施和市场定价的提高,预计平均实际销售价格将同比增长约140%。

上周美股锂矿公司大涨。

3、Mini-LED

根据TrendForce集邦咨询最新市场研究报告《2022 MiniLED新型背光显示趋势分析报告》显示,2022年Mini LED背光显示器整体出货量将达到1760万台,年成长率约83%。据其最新市场调研,之前对Mini LED背光技术处于观望的品牌,受2021年苹果、三星等一线品牌厂商的带动,在新型显示器的规划上导入Mini LED背光的意愿增强,如电视品牌厂商索尼、夏普、海信等纷纷在今年加入,以及微星、联想、技嘉等品牌也将在电竞显示器与笔电上布局。此外,Mini LED背光产品已上车蔚来ET7、凯迪拉克LYRIQ、理想L9等多款车型,车载显示市场或为Mini LED背光进一步打开成长空间。

投资建议:从中长期角度,我们当前建议关注全球重视下碳中和全产业链崛起(光伏、风电、储能、氢能等),电动化智能化大趋势下电动智能汽车渗透率增加,以及元宇宙、智能制造、云计算、自主可控等产业趋势。

02

全球观察:海外市场跟踪

1、全球大类资产表现

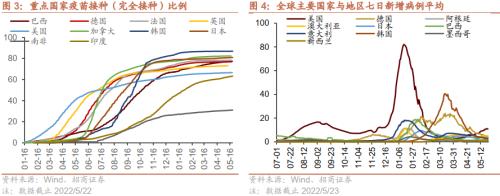

上周全球股市涨多跌少。美股方面,道指、纳指、标普分别下跌1.1%、1.1%、0.9%。过去两周市场主要美国经济数据、美股一季报、拜登访问日韩、俄乌局势与全球疫情等方面。美国经济数据方面,过去一周发布:美国4月份工业产值环比增长1.1%,预估为0.5%,为2021年10月以来最大增幅;美国4月零售销售月率实际公布0.90%,预期0.8%,前值0.5%,数据未经通胀调整;美国4月新屋开工总数录得172.4万户,低于预期的176.5万户;美国5月14日当周首次申请失业救济人数激增至21.8万人,超过20万人的市场预期。美股一季报方面,上周部分美股零售股业绩不及预期,包括塔吉特、沃尔玛、罗斯百货等,引发市场对于美国经济陷入衰退的担忧。拜登访问日韩方面,美国总统拜登在日本访问期间,宣布启动“印太经济框架”(IPEF),共有13个创始成员国,分别为美国、日本、韩国、印度、澳大利亚、新西兰、越南、马来西亚、印度尼西亚、新加坡、泰国、文莱和菲律宾。印太经济框架将集中于四个关键支柱,分别是互联经济、弹性经济、清洁经济和公平经济,分别对应数字经济、供应链、清洁能源基础设施和反腐败措施。但和传统贸易协定不同,印太经济框架并没有谈判关税和放宽市场准入的计划。俄乌局势方面,1)俄罗斯断供芬兰天然气:在拒绝以卢布支付燃料费用后,芬兰成为第三个被俄罗斯断供天然气的欧洲国家,上个月,波兰和保加利亚相继被“断气”。2)马里乌波尔争夺落幕:俄罗斯国防部发言人科纳申科夫17日发布通报说,被围困在马里乌波尔亚速钢铁厂内的乌军和乌方军事力量“亚速营”人员已于16日开始投降。猴痘疫情方面,全球已有12个国家报告了猴痘确诊或疑似病例,其中西班牙的情况较为紧急,欧洲目前确诊和疑似感染猴痘病毒的病例已经超过100例。世卫组织表示夏季猴痘传播可能会加速,病毒专家指出猴痘在西非和中非以外的地区传播“极不寻常”,该病毒疑似变得更具传染性。全球疫情与疫苗接种方面,当前,欧美国家疫苗接种比例趋缓,其中德法英美四国疫苗完全接种的人口比例分别为76.85%、78.30%、73.08%、66.54%。上周新增病例数较高的国家为美国、德国、澳大利亚等。

欧股市场普涨,富时100、法国CAC40、德国DAX、意大利指数分别上涨0.7%、0.2%、1.3%和0.4%。欧盟统计局5月17日发布数据显示,欧元区19国2022年一季度经季节调整后的国内生产总值(GDP)初步估值环比上涨0.3%,同比涨幅高达5.1%,略高于该机构此前0.2%和5.0%的预测值。日经225指数上涨1.7%。日本央行公布的数据显示,4月核心CPI(除生鲜食品)同比上涨2.1%,远高于3月份公布的0.8%,是2015年以来增长最快的一次。扣除受消费税影响的部分,为2008年来首次突破该央行设定目标。

上周大宗商品涨跌不一,原油下跌,贵金属、工业金属普涨,农产品涨跌不一。美国十年期国债利率下行2BP至2.86%。

原油方面,上周布油、WTI原油分别下跌0.7%、1.1%,当前布油与WTI原油分别下行至113、111美元/桶。5月19日有消息称,拜登政府计划放松对委内瑞拉石油的制裁。上周贵金属普涨,黄金、白银分别上涨2.1%、1.0%。工业金属普涨,金属铝、金属铜、金属镍、金属铅、金属锌分别上涨4.3%、3.2%、4.6%、4.7%、5.9%,中国疫情形势好转,上海公布结束封控计划,改善工业金属需求前景,同时美元汇率走低也对以美元计价的金属价格提供支撑。农产品涨跌不一,稻谷、小麦分别下跌3.0%、4.3%,大豆、ICE11号糖分别上涨1.9%、0.3%。10年期美债收益率下行2BP至2.86%。美元指数下跌2.1%至102,人民币相对美元升值1.96%,当前人民币兑美元中间价为6.66。

2、全球股市行业表现

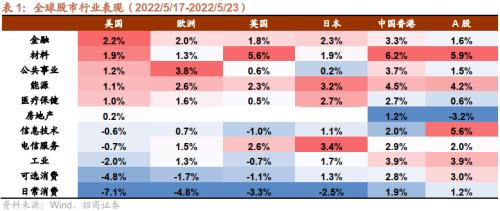

上周全球股市涨跌不一,金融、材料、公共事业、能源板块表现相对较好,日常消费、可选消费板块表现相对较差。

具体来看,美股方面,金融、材料、公共事业、能源、医疗保健板块表现相对较好,日常消费、可选消费板块跌幅较大。欧股方面,公共事业、能源、金融板块表现相对较好,日常消费板块跌幅较大。英国股市方面,材料板块涨幅较大,日常消费板块跌幅较大。日本股市方面,除日常消费板块下跌外,板块普涨,电信服务、能源、医疗保健板块涨幅较大。港股方面,板块普涨,其中材料、能源、工业、公共事业板块涨幅较大。A股方面,除房地产板块下跌外,板块普涨,其中材料、信息技术、能源板块涨幅相对较大。

3、全球强势股与异动股简析

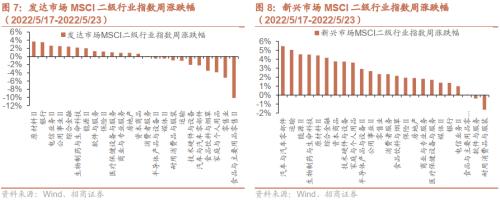

过去一周大涨的200亿美元以上市值公司中,信息技术、材料较多,过去一周领跌的200亿美元以上市值公司中,日常消费、可选消费较多。

异动股简析

【威睿VMware】知情人士称,芯片制造商博通公司正在谈判以600亿美元(约合4000亿元人民币)收购云服务提供商、虚拟机软件巨头VMware,这将使得博通的业务进一步多元化,进军企业软件领域。

【新思科技Synopsys】5月19日新思科技公布2022财年中报,每股收益2.5美元超过预期的2.37美元,收入12.8亿美元超过预期的12.6亿美元。同时上调Q3和全年财务指引,Q3的non-GAAP的每股预期为2.01-2.06美元,预期收入12.1-12.4亿美元,之前市场预期分别为1.61美元和11.4亿美元。新思科技是全球主导的EDA软件提供商,并且提供IP设计服务。

【SQM】锂矿公司,Q1营收大增282%至20.20亿美元,净利润7.96亿美元,远超市场预期。

03

重要资讯速递

1、产业政策与新闻

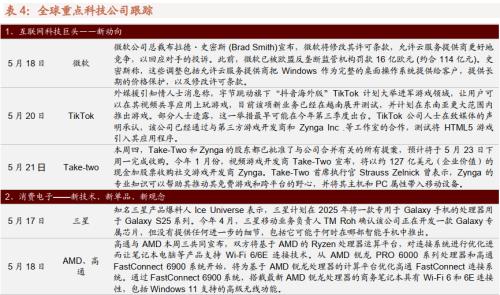

(1)美韩首脑访问三星并举行小范围会议,将加强供应链合作,半导体产业会是韩美同盟的核心(☆☆☆)

5月20日,美国总统拜登与韩国总统尹锡悦共同访问了三星的一家半导体工厂,该工厂也是世界上最大的半导体工厂。拜登在访问后发表讲话称,通过与韩国这样与美方共享价值的同盟和伙伴的紧密合作,可确保美国需求,并对美国加强供应链恢复能力至关重要。尹锡悦则表示,三星电子半导体工厂是美韩产业技术同盟的现场,半导体则是韩美同盟的核心。5月21日,双方首脑进行小范围会议。拜登表示美韩同盟将在应对新冠、确保供应链稳定、应对气候危机、维护地区安全、建立自由开放的印太秩序方面携手同行。尹锡悦则补充到,两国今后将在半导体、动力电池等产业领域扩大相互投资,为稳定供应链开展合作。

(2)欧盟委员会公布能源计划,到2025年太阳能光伏发电能力增一倍,至2030年需耗资3000亿欧元(☆☆☆)

5月18日,欧盟委员会公布名为“RepowerEU”的能源计划,快速推进绿色能源转型。计划提出,将欧盟“减碳55%”政策组合中2030年可再生能源的总体目标从40%提高到45%;建立专门的欧盟太阳能战略,到2025年将太阳能光伏发电能力相较于2020年翻一番,到2030年安装600GW;将热泵的部署率提高一倍,并采取措施将地热和太阳能整合到现代化的区域和公共供暖系统中;到2030年,可再生氢气生产1000万吨,进口1000万吨,以取代难以减碳的工业、运输部门所使用的天然气、煤炭和石油。欧委会预计2027年前,贯彻《方案》将额外耗费欧盟2100亿欧元的资金。估计至2030年,该计划需要耗资3000亿欧元。

(3)显示器厂商加快导入Mini LED,机构预估今年出货量同比增83%(☆☆)TrendForce集邦咨询预估,2022年Mini LED背光显示器整体出货量将达到1760万台,年成长率约83%。据其最新市场调研,之前对Mini LED背光技术处于观望的品牌,受2021年苹果、三星等一线品牌厂商的带动,在新型显示器的规划上导入Mini LED背光的意愿增强,如电视品牌厂商索尼、夏普、海信等纷纷在今年加入,以及微星、联想、技嘉等品牌也将在电竞显示器与笔电上布局。此外,Mini LED背光产品已上车蔚来ET7、凯迪拉克LYRIQ、理想L9等多款车型,车载显示市场或为Mini LED背光进一步打开成长空间。

(4)车用IGBT供应紧张,汽车芯片龙头英飞凌订单积压,超出交付能力(☆☆)

5月16日,英飞凌首席营销官Helmut Gassel在接受媒体采访时表示,包括尚未确认的订单在内,2022年1-3月英飞凌积压的订单金额已经从去年四季度的310亿欧元增长了19.4%,达到370亿欧元。这个数字是该公司2021年营收(111欧元)的三倍有余,这些订单当中超过五成是汽车相关产品,75%的订单在未来12个月内才能交货,目前看来,积压订单显然已远远超出英飞凌的交付能力。据集微网消息,在新能源车和风光储用共同驱动下,目前IGBT缺货已高达50周以上,供需缺口已经拉长到50%以上,IGBT订单与交货能力比最大已拉至2:1。2月英飞凌向经销商发布通知函,表示2022年供需失衡贯穿全年,或酝酿新一轮产品提价。

(5)全球最大汽车零部件供应商博世酝酿涨价(☆☆)

博世披露,希望将原材料价格上涨转嫁给下游客户(主机厂),尤其是俄乌冲突的影响加剧了本已高企的生产成本。实际上,从去年开始,博世已经因为疫情遭遇了供应链危机,包括自有芯片的供应,以及ESP、毫米波雷达等关键智能化零部件的缺货。一周前,有知情人士透露,博世正在与汽车制造商重新谈判合同,以提高供应价格,这可能意味着汽车制造商正在进入全面的零部件涨价窗口期。原因是,不可抗力因素允许博世等零部件供应商提前终止合同,并重新进行价格谈判。按照博世公司给出的预测,零部件成品价格上涨可能会持续到2023年以后,这其中还有来自原材料、芯片等价格的持续上涨。

(6)消费电子需求难以提振,半导体局部砍单潮,晶圆代工厂产能利用率将在Q3开始下滑(☆)

3月31日至今,国内主要安卓手机品牌厂商再度砍单,数量约1亿部;同时三星也将2022年出货目标下调10%,至2.75亿部。日经亚洲也曾在18日报道,中国三大手机品牌厂小米、OPPO、vivo已通知供应商,未来几个季度将砍单约二成。两大龙头联发科和高通均已削减下半年的5G芯片订单,由于报价跌跌不休,已有面板驱动IC厂大砍晶圆代工投片量,幅度高达20%-30%。摩根士丹利提出警告,除台积电之外,所有晶圆代工厂产能利用率都将在Q3开始下滑,客户可能违反长期协议、削减晶圆订单,还出现晶片库存被注销的状况。而台积电因其2nm、3nm等先进制程发展稳定,且车用半导体与HPC营收占比已达45%,足以缓解消费电子需求大幅下滑的冲击。

(7)台积电将在2年内商业化CoWoS-L技术,HPC芯片已成为其最大的收入贡献者(☆)

业内人士透露,台积电已确定其最新CoWoS工艺变体CoWoS-L是2.5D封装4倍全光罩尺寸的唯一解决方案,正与HPC芯片客户合作,共同应对基板端的挑战,预计将于2023-2024年开始商业生产。CoWoS-L是台积电专门针对人工智能训练芯片设计的,据其介绍,该工艺结合了台积电CoWoS-S和信息技术的优点,通过中介层、用于芯片间互连的本地硅互连(LSI)芯片以及用于电源和信号传输的RDL层,提供了最灵活的集成。台积电的CoWoS技术是专门为HPC设备应用设计的2.5D晶圆级多芯片封装技术,已经投入生产近10年。2022年第一季度,HPC芯片的订单超过智能手机,成为台积电最大的收入贡献者,将推动其今年纯代工收入增长。

(8)欧洲第一家动力电池企业Northvolt出货,机构预计到欧洲电池制造设备行业的资本投入将大幅增长(☆)

瑞典电池制造商Northvolt已开始出货,成为第一家向汽车厂商提供动力电池的欧洲企业。该公司表示,已从宝马、大众、Fluence、斯堪尼亚、沃尔沃、极星等车企处获得超过500亿美元(约合人民币3345亿元)订单,并将在今年余下时间扩产。麦肯锡报告提到,为了满足不断增长的需求,整个欧洲将需要大约30家新电池制造工厂投产,需要高达1000亿欧元的资本支出。大约60%的总投资将用于电池制造设备。这意味着,到2025年欧洲电池制造设备行业的将资本投入将达到50-70亿欧元,2025~2030年间年将达到70-90亿欧元。

2、全球新兴产业趋势及重点公司跟踪

关键词阅读:股市

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!