5月6日下午,A股软件板块持续走强,诚迈科技、中国软件涨停。

计算机应用板块自2020年7月最高点以来已经调整了近两年时间,在周期低点、估值较低的背景下,计算机行业较大机会是否已逼近?有哪些个股值得重点关注?本文将重点分析以上问题。

计算机应用板块为何一直走弱?这个行业研究难度较大

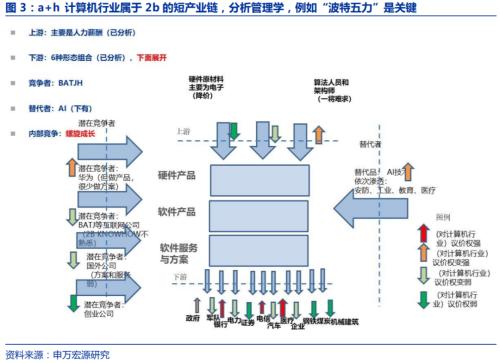

为什么 A+ H的计算机行业很难研究?非2 C(商家对顾客),产业链短,需求景气效应有限,海外映射效果甚微,需要企业管理研究。

1) 申万行业31个热点领域,如消费,服务,硬科技等,多为2 C商业模式,产品直观,研究简单。电脑不是2 C。

2) 垂直分工在传统的国际贸易体系中比较常见。欧美的计算机行业是分层的结构,而 A+ H计算机(甚至 TMT)则是典型的“纵向耦合产业链”结构。电脑公司拥有硬件设计/部件/装配代工/IT服务/解决方案/品牌,实际上是产业链附加值高/直接面向客户的领军企业,属于国内优势领域,难以被“海外映射”发现。

3) 由于“垂直耦合的产业链”,业务的延展性大大超出投资者的预期,使得研究需求基本上不能满足计算机行业的需求。产业链研究主要佐证需求,国内计算机由于直接接触客户,应主要研究供给是否优良。

4) 计算生产要素以智力人才为主,其重复需求能力较机械和净资本弱,优势在于主观能动性和网络效应。这就自然而然地促进了计算机产业的管理和组织结构。可惜的是,对于普通投资者来说,他们的研究并不是很直观。

5) 正文列举了近一年来海外映射/担忧需求/产业链研究对计算机无效的案例。

计算机产业的发展趋势与什么相关?既然有难度,那研究的意义何在?

1) A+ H计算机行业累计约300家企业,属于主题弹性(ERP相关系数-0.49)、部分“茅指数”(0.97相关系数)、部分 TMT最佳企业(嵌入式软件),投资者往往只关注前者。

2) 计算机虽然研究难度较大,但是它有五大优势:持续性、广度、产业链话语权、牛股多、管理能力强。

3) 特别是管理:最终大多数领域都需要技术变革,几乎所有领域的管理都像计算机一样受到关注。机械行业汇川科技、券商东方财富、汽车行业的蔚小理、消费行业的喜茶奈雪、保险行业的领军企业,都是传统行业科技思维的代表人物。目前的21Q4为低点,情况类似于2017-2018/2012-2013年。与前两次不同的是,投资者并不认为2021Q4和2022Q1是最低点。

计算机板块上涨所需的四要素即将要达成,行业龙头相对优势明显

计算机板块上涨需要四个要素:1、流动性边际放大,风险偏好上升;2、基本面出现垂直板块效应;3、主题效应叠加或轮动;4、估值合理。

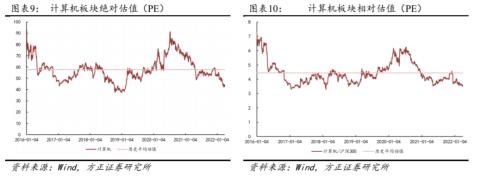

目前来看,第一、第三要素相对缺乏支撑,“浪”不赚钱,第二要素会在疫情结束后出现拐点,时间快了,要素四已有历史相对估值低位,这两点使反弹具备持续时间和参与价值,而不是超跌反弹。年初以来计算机行业指数持续调整,下调幅度达17.45%,位于全行业第23名。同时,板块估值已经低于历史平均水平,截止到2022Q1,无论是计算机板块绝对估值,还是相对估值均已低于历史平均水平。且从头部计算机公司的表现来看,科大讯飞、恒生电子、广联达、金山办公、中科创达、深信服处于10%以下分位数。整体来看,方正证券认为计算机行业和代表性头部公司的估值区间处于底部水平,中长期来看,配置价值明显。

由此可以得到以下结论:龙头领涨,反弹或明确机构参与行情,中间伴随妖股板块波动加强,预计在二季度中下旬左右形成分化,分化期龙头至少企稳。短期反弹主要看力度,中期需要等待中报预期落地时间,长期无需担忧。

申万宏源证券推荐三大类公司:软件SaaS、嵌入式软件、和当前弹性。1)云SaaS:金山办公、恒生电子、广联达、石基信息、深信服、金蝶国际(H)、用友网络、明源云(H)。2)嵌入式软件:德赛西威、海康威视、中控技术、大华股份、浪潮信息、启明星辰、中科曙光。3)弹性目前是:中科创达、朗新科技、龙软科技、经纬恒润、容知日新、亿嘉和。

关键词阅读:国产软件

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!