A股今日吹响反攻号角!

大盘午后强势反弹,创业板大涨5.52%,创2019年2月以来最大日内涨幅;沪指涨超2%,深成指涨超4%。

赛道股集体大涨,锂电、光伏、半导体、稀土、军工涨幅居前;纺织、零售走弱。两市近4000只个股上涨,超百只个股涨停。

两市全天成交额9177亿元,北向资金净买入41.74亿元。盘面上,锂电板块涨停或涨超10%个股超50只,光伏概念涨停或涨超10%个股超30只。

原因解读:

1、26日晚,证监会指导公募基金,要价值投资不准风格漂移;

2、26日中央财经委发力稳增长,推基建;其中更是提到,要引导好市场预期,讲清楚政策导向和原则,稳定市场信心。要加强督促检查,开展跟踪问效,不断提高贯彻落实的成效。

3、今日上海疫情新增确诊病例继续显著下行,北京数据好于预期。

4、另外,据国家发改委官网,投资司发文称,今年以来,国家发展改革委坚决贯彻落实党中央、国务院决策部署,会同有关方面扎实做好稳投资工作,积极扩大有效投资,促进投资平稳增长。

从一季度的情况看,全国投资增长9.3%,比2021年全年提高4.4个百分点,实现良好开局,稳投资工作取得积极成效,为国民经济实现平稳开局作出重要贡献。

中信建投策略首席陈果最新市场观点认为,多头等的就是现在。今日上海新增数据继续显著下行,北京数据好于预期,上海五月社会面清零及防范区居民复工前景在望。陈果指出,今年要获取收益的主逻辑本来就是等低位置+强政策,而后者也只有等到经济下行压力巨大时。

去年下半年以来的地产等收紧趋势已经彻底逆转,如今中央层面既然决意稳增长,后续力度不断加码是必然。26日中央财经委发力稳增长,排除各种分歧全力推基建,显示推动今年经济增长的决心,且特别强调有问题及时纠偏,引导市场预期,稳定市场信心,也为周五重要会议奠定积极基调。

而中泰策略认为,反弹而非反转:参考越南去年经验,国内因素的真正反转仍要等待疫情政策的变化;海外因素方面,美联储加息缩表的拐点预计也至少到中期选举之后,俄乌战争制裁的真正缓和也将到年底或明年初。

因此,如果说,金融委会议代表市场流动性底,本轮调整的底部将是市场对基本面因素的“乐观预期底”。市场整体风格将呈现沿着机构筹码相对分散的方向快速轮动的特征,因此,要敢于逢低布局。

华夏基金分析称,市场迎来大反弹,一方面,上海疫情形势出现改善,4月26日新增确诊人数出现明显回落,在防疫方面,明确对达到社会面基本清零的区域实施“有限人员、有限区域、有限活动”,疫情缓和下上海有望逐渐复工复产,同时北京疫情情况总体可控,市场之前的担忧情绪得到较大缓解;另一方面,成长股足够便宜也是今天反弹强劲的重要原因。

在此前微策略中,我们也多次提到成长股经过大幅杀跌后,已经非常具有性价比,很多公司动态PE甚至低于相对强势的稳增长主线个股,而成长性反而更好,对底部布局的资金非常具有吸引力。

在指数短期急跌超跌后,压制风险偏好的因素边际改善,有利于投资者情绪向乐观转变,带动场外资金快速回补。反弹可能并非一蹴而就,市场能否确认走出底部,最终需要五一后确认全国疫情趋势的变化,以及经济基本面在稳增长政策接力下,社融增速和结构能否出现实质性改善。

总体来看,随着市场整体估值跌入历史底部区间,在各类悲观预期得到充分消化的情况下,尽管指数或还有反复,但长期投资机会已经愈发积极。

在反弹方向上,还是建议周期+成长的布局结构,低估值高景气的成长股弹性较强,同时周期股在稳增长政策主线的驱动下,股价表现的持续性也值得期待。

市场底是否到了?

此轮市场杀跌主要是两个方面的原因:一是国内疫情,二是外围变数。目前的情况看,国内疫情已经在向好的方向发展,但外围变数依然存在。这其中特别是俄乌冲突、美元加息以及全球经济整体转弱的预期。

从俄乌冲突来看,俄罗斯外长拉夫罗夫25日表示,“北约实质上已经通过代理人进入一场对俄战争”,他警告存在爆发第三次世界大战的“切实风险”,且“核战争风险真实存在,不可低估”。据路透社报道,俄罗斯当地时间26日警告英国,如果后者继续煽动乌克兰打击俄罗斯境内的目标,将立即作出相应回应。可以说,俄乌局势有恶化的迹象。

从美联储加息的方向来看,德意志银行经济学家当地时间4月26日警告称,美联储可能需要采取1980年代以来最激进的货币紧缩措施,并使联邦基准利率达到5%,才能让通胀率从四十年高位降下来。这将导致美国明年陷入深度衰退。从历史来看,美国加息周期,基本上都会发生一些不太好的事情,目前斯里兰卡已经出现危机,后续可能还有别的危机。

当然,站在A股的角度,涨跌往往是由主要矛盾决定的。若能干好自己的事情,做好国内的预期管理,回应好市场关切,就可杜绝发生系统性风险。

养老金最新持仓名单披露

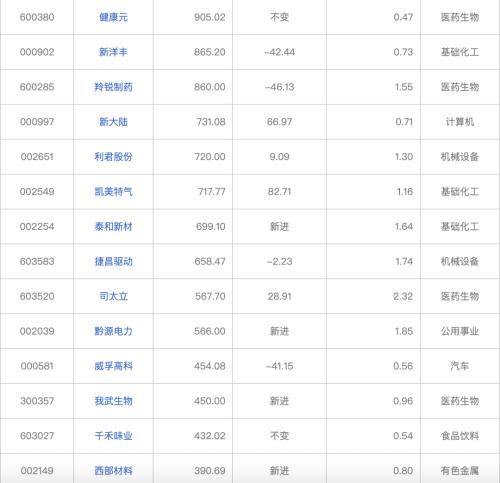

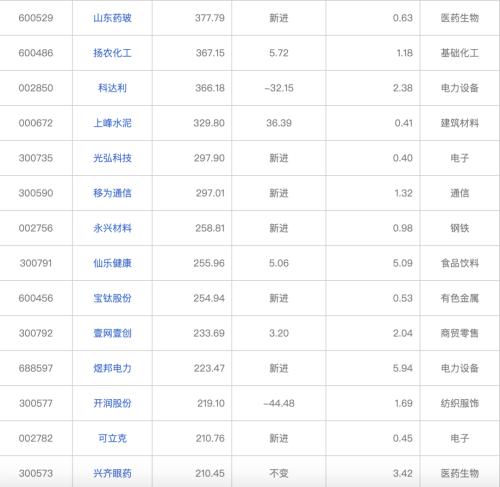

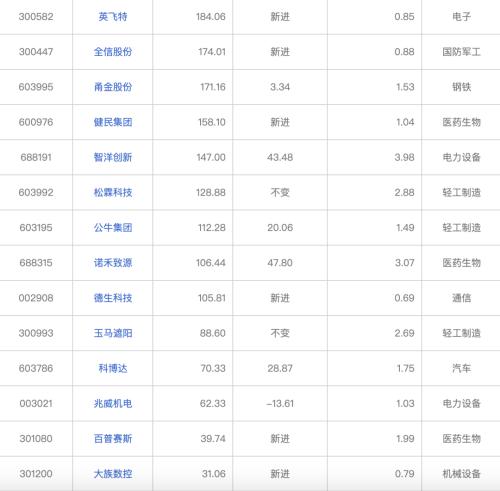

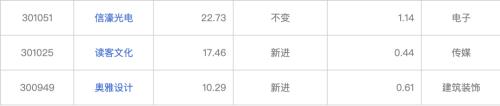

随着上市公司2022年一季报披露进入高峰期,养老金最新持股动向也逐渐浮出水面。养老金账户最新出现在56只个股前十大流通股东名单中,合计持股量3.55亿股,期末持股市值合计70.16亿元。。

一季度末养老金账户对中国巨石的持股量最多,基本养老保险基金八零二组合为公司第五大流通股东,持股量为5714.69万股;其次是华贸物流,基本养老保险基金一二零五组合为公司第四大流通股东,持股量为3708.68万股。

从期末持股市值看,养老金账户期末持股市值在亿元以上的有25只股,分别是中国巨石、科达利、扬农化工等。

持股比例方面,养老金账户持股比例最多的是煜邦电力,一季度末基本养老保险基金一零零三组合为公司第一大大流通股东,持股量为223.47万股,占流通股比例5.94%。养老金持股比例居前的还有华峰铝业、仙乐健康等,持股比例分别为5.26%、5.09%。

以板块分布统计,养老金账户持有个股中主板有36只、科创板有3只、创业板有17只。按行业统计,养老金账户持股主要集中在医药生物、电子行业,分别有10只、5只个股上榜。

业绩方面,养老金账户现身个股中,一季度净利润实现增长的有35家,净利润增幅最高的是智洋创新,公司共实现净利润1586.41万元,同比增长1044.11%。

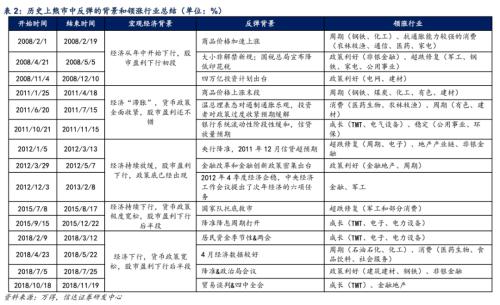

熊市反弹领涨板块

历史上熊市中出现反弹时,大部分均为经济下行期。在不同的阶段,周期、成长、金融和稳定板块均有表现的机会:

(1)熊市初段,周期板块较强

经济刚开始下行,但商品价格仍在最后一段加速上涨,股市处于熊市初期,在年初会出现一波春季躁动行情。

如 2008 年 2 月、2011 年上半年、2018 年 4-5 月,在这种类型的反弹中,周期板块通常会领涨。

(2)经济偏弱,低估值的金融稳定板块较强

经济下行压力较大,政策底已经出现。稳增长和利好股市的政策出台,会带来反弹行情。

如 2008 年 11-12 月、2011 年 10-11 月,2012 年。在这种类型的反弹中,领涨的主线是前期超跌板块的估值修复,建筑建材、公用事业、金融地产等低估值的板块可能有不错的超额收益。

(3)货币宽松,成长板块表现较强

经济持续下行,货币政策极度宽松,宽松政策落地以及重要会议前夕投资者有更多利好政策出台的预期,会带来反弹行情。

如 2015 年 9-12 月,2018 年 10-11 月。在这种类型的反弹中,成长板块尤其是 TMT 通常会领涨,由估值修复驱动。

指数大幅调整后,当前股市已经开启反弹,但当前经济下行压力较大,市场对股市盈利存在负面的担心。

反弹中涨幅居前的板块有四类,可重点关注:

一是金融地产、建筑建材等低估值板块,在政策底出现带来的反弹中通常表现较好;

二是商品价格在上半年可能达到高点,短期内煤炭等周期板块表现较好;

三是供需格局独立于经济周期的农林牧渔;

四是前期超跌的部分软成长,比如传媒。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!