来源:华泰睿思

核心观点

SemiAnalysis于6月4日报告指出,英伟达将计划于3Q26开售的新一代AI服务器VeraRubinNVL72的CPU侧内存用量减半。尽管报告说明该调整由三大原厂存储供给紧张所驱动,仍引发投资人对“AI存储需求见顶”的担忧,6月5日,美光、闪迪、西部数据、希捷等美股存储板块普跌(闪迪-11.2%、美光-9.5%、西部数据-8.5%、希捷-6.6%)。基于对相关报告的分析,我们认为:1)降配本质上是供给端硬约束下原厂产能配给的“果”,而非算力(核心股)需求走弱的“因”,若降配,直接影响相当于2026/2027年全球DRAM需求分别下降约1.6%/4.2%;2)若降规属实,我们仍预计2027年存储供需缺口降规前约-7%、降规后约-3%,存储上行周期不改;3)我们认为短期回调提供高拥挤交易再平衡良机。

降规细节:仅砍CPU侧系统内存,算力(核心股)内存路径不改

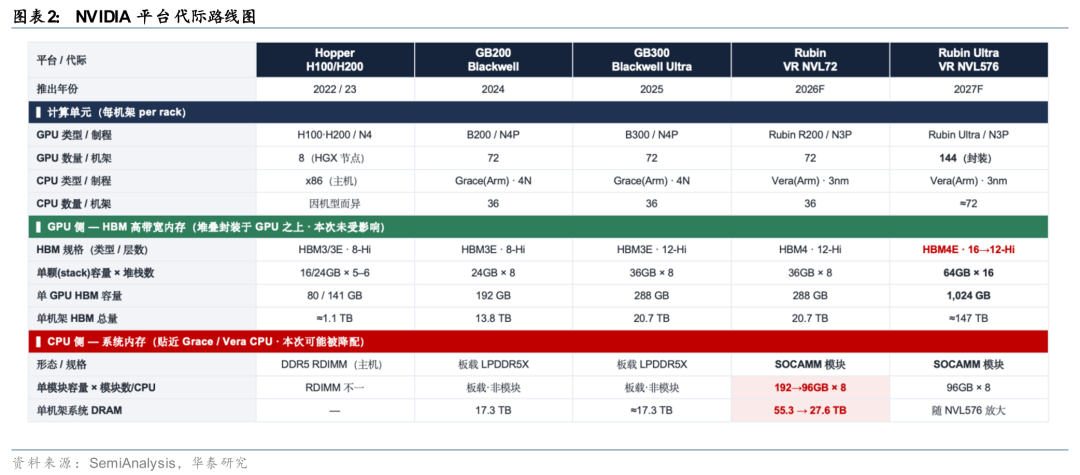

如图表1,据SemiAnalysis,降规仅针对CPU侧DRAM:英伟达将VeraRubinNVL72的CPU侧系统内存(SOCAMM)单模块由192GB降至96G(核心股)B,单机柜系统DRAM由约55.3TB减半至27.6TB,GPU侧HBM4(72×288GB≈20.7TB/柜)维持不变。拉长看(图表2),英伟达HBM沿Hopper→Blackwell→Rubin持续抬升,单GPU容量由80/141GB升至192、288GB,2027年RubinUltra将切换至HBM4E、单GPU达1TB;而CPU侧系统内存在GB200/GB300时代为Grace板载LPDDR5X(约17TB/柜),至Rubin改用可插拔SOCAMM模块、本应跃升至约55TB/柜——正是这一跳变叠加供给紧张,被降配回约28TB。

若需求下调,DRAM供需缺口仍约-3%,存储上行周期不变

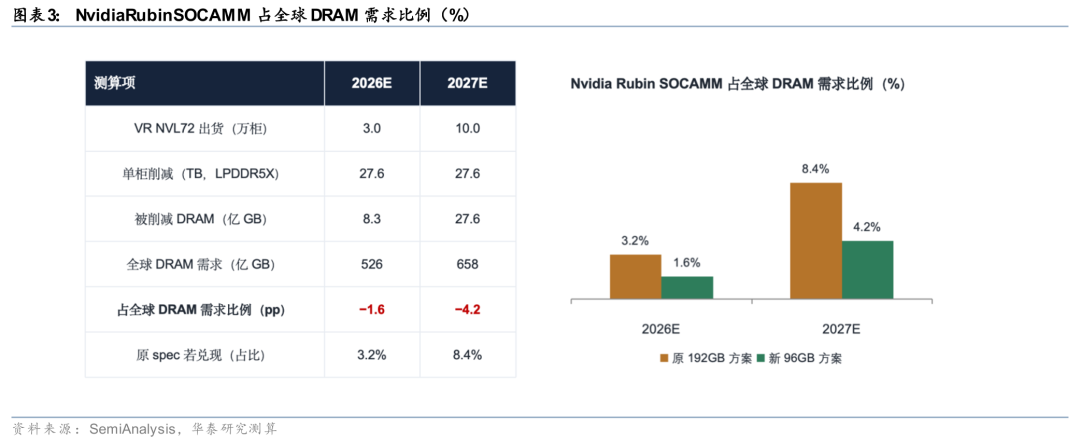

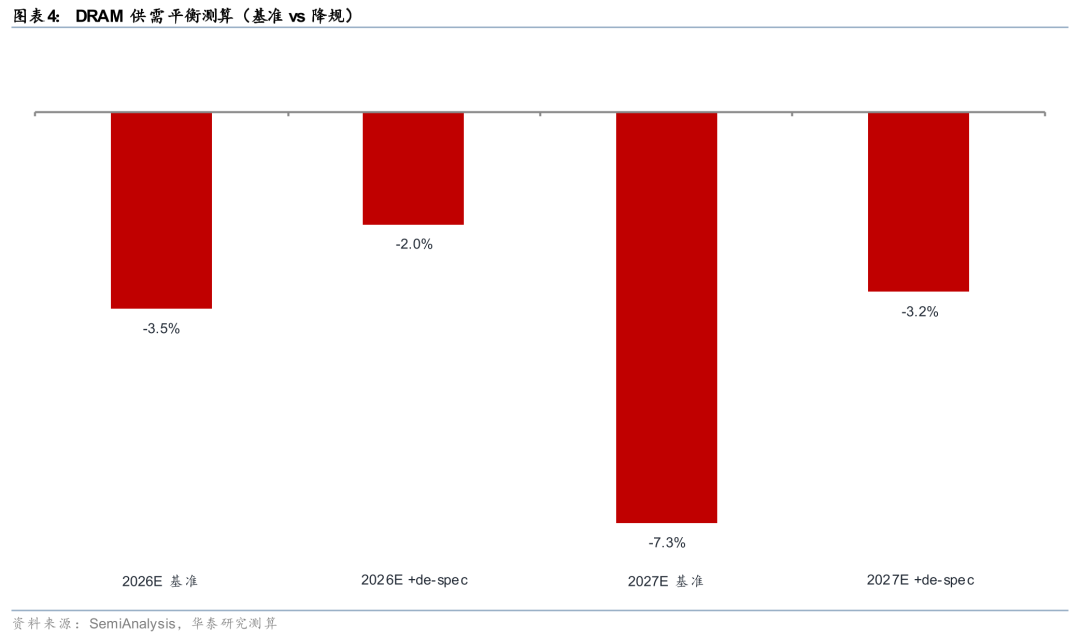

自下而上(图表3),按VRNVL72出货2026年约3万柜、2027年约10万柜、单柜削减约27.6TB的假设,我们测算如果降配,会影响DRAM需求约2026E-1.6%、2027E-4.2%;原192GB方案下Rubin SOCAMM本应占2027年全球DRAM需求约8.4%,减半后回落至约4.2%。映射到供需平衡(图表4),我们测算2027缺口由降规前-7.3%收敛至降规后-3.2%,仍供不应求,大周期未逆转。我们认为被砍bit本就因供给硬约束难以兑现,紧缺以降配而非断货形式被内部消化,原厂定价权与盈利韧性稳固。

DRAM降规对推理性能的影响与价值再分配

从STCO(系统技术协同优化)视角,规格生变伴随供应链价值重洗。系统DRAM由约1.5TB降至768GB/Vera CPU,压缩了CPU侧承载KVCache的容量上限;高吞吐、大Batch低交互场景的并发与吞吐将受限,高交互/小Batch基本不受影响。CSP可能的弥补措施包括:一是更早、更多启用NVMe offloading,以大容量企业级SSD承接下沉的KVCache(Rubin单柜NAND已较GB200增约250%至约2,016TB);二是采用更高带宽的Scale-Up/Scale-Out互连方案、跨节点弥补单机内存不足,利好光通信(核心股)与互连环节。

风险提示:AI进展不及预期;宏观经济和地缘;半导体(核心股)周期下行;研报涉及的未上市/未覆盖个股,系客观信息整理,不代表团队对该公司推荐/覆盖。本报告基于当前新闻/信息分析,相关判断存在假设前提,未来实际情况可能与本报告假设或结论存在偏差。

文章来源

研报《英伟达芯片内存降配报道的潜在影响》2026年6月8日

黄乐平 分析师 S0570521050001 | AUZ066

何翩翩 分析师 S0570523020002 | ASI353

陈旭东 分析师 S0570521070004 | BPH392

于可熠 分析师 S0570525030001 | BVF938

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!