半导体设备作为半导体产业链的关键支撑,其发展水平直接决定了芯片制造的先进性和产业竞争力。近年来,随着全球半导体产业格局的演变以及国内政策的大力支持,中国半导体设备行业迎来了前所未有的发展机遇。

半导体行业现状

国产设备厂商和国际龙头相比差距明显

自2006年国家“02专项”实施以来,中国半导体设备行业取得了显著进展。以北方华创、中微公司等为代表的国产设备厂商逐渐崛起,部分产品已在国内主流晶圆厂实现应用。然而,与国际龙头相比,国产设备在营收规模、技术先进性等方面仍存在较大差距。特别是在先进制程(如14nm以下)设备领域,国产设备仍处于技术追赶阶段,核心零部件的进口依赖也成为制约发展的关键瓶颈。

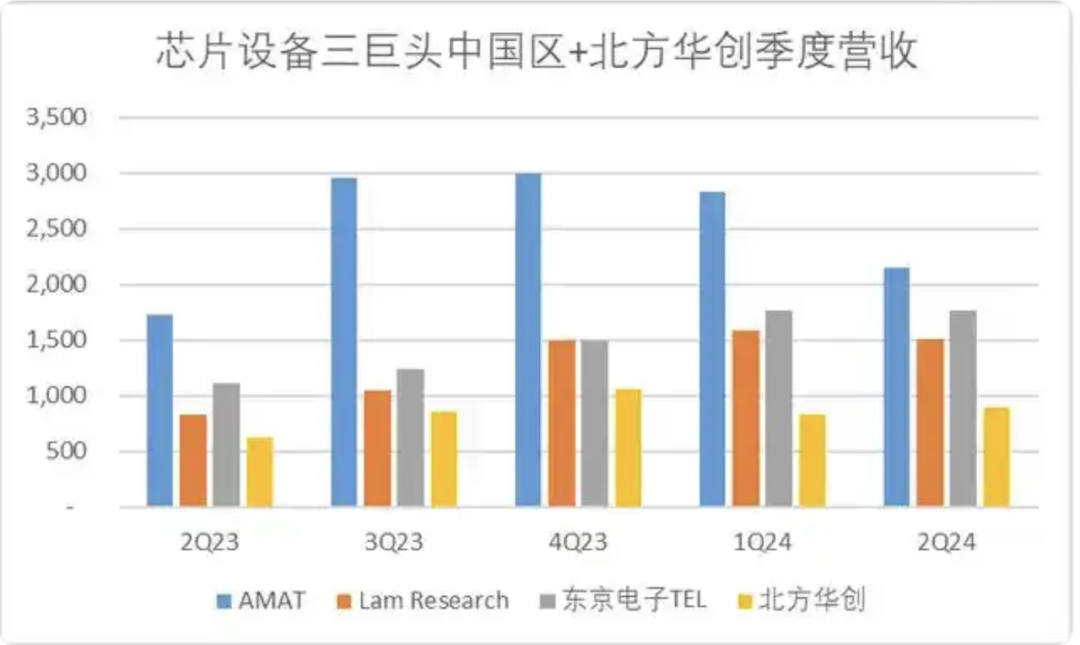

国产设备厂商与国际龙头的差距:从营收规模来看,国际设备龙头如应用材料(AMAT)、阿斯麦(ASML)和东京电子(TEL)等在2023年的营收分别达到约2000亿、2000亿和1000亿人民币左右,而国内最大的半导体设备厂商北方华创2023年营收约200亿人民币左右,差距明显。

技术方面,国产设备在成熟工艺(如28nm及以上)已基本满足国内需求,但在先进制程(如14nm及以下)仍面临技术瓶颈,尤其是在光刻机、高端刻蚀机等关键设备领域。

尽管面临诸多挑战,国产设备厂商在成熟工艺制程上已取得显著进展。例如,国产设备在清洗、去胶以及氧化扩散炉等设备上已基本实现国产替代。此外,随着国内晶圆厂的快速扩张,国产设备的市场需求也在不断增加。2023年,国内晶圆产线中标设备中,国产设备比例接近一半,显示出国产设备在市场中的竞争力正在逐步提升。

行业市场空间&驱动因素

1、市场空间

根据Gartner数据,集成电路制造设备投资一般占集成电路制造领域资本性支出的70%- 80%。

且随着工艺制程的提升,设备投资占比也将相应提高——当制程达到14/16nm时, 设备投资占比可达85%。 芯片制造是集成电路制造过程中最重要、最复杂的环节,对应设备投资占比可达78%- 80%。

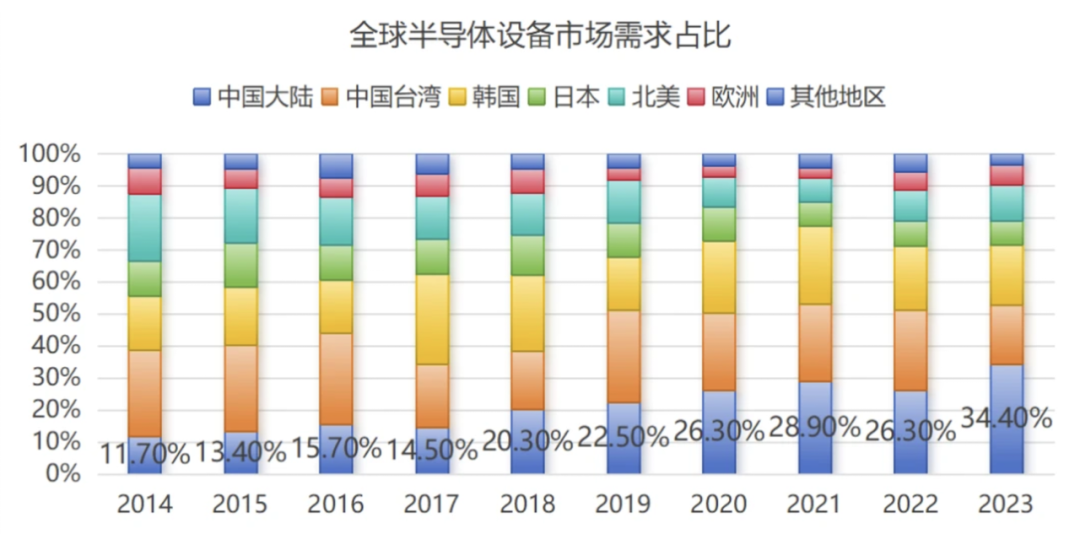

根据SEMI统计,2017-2020年间全球投产的半导体晶圆厂中,有42%位于中国大陆。2021-2023年间,全球新建晶圆厂数量已达80座,其中约20座位于中国大陆。

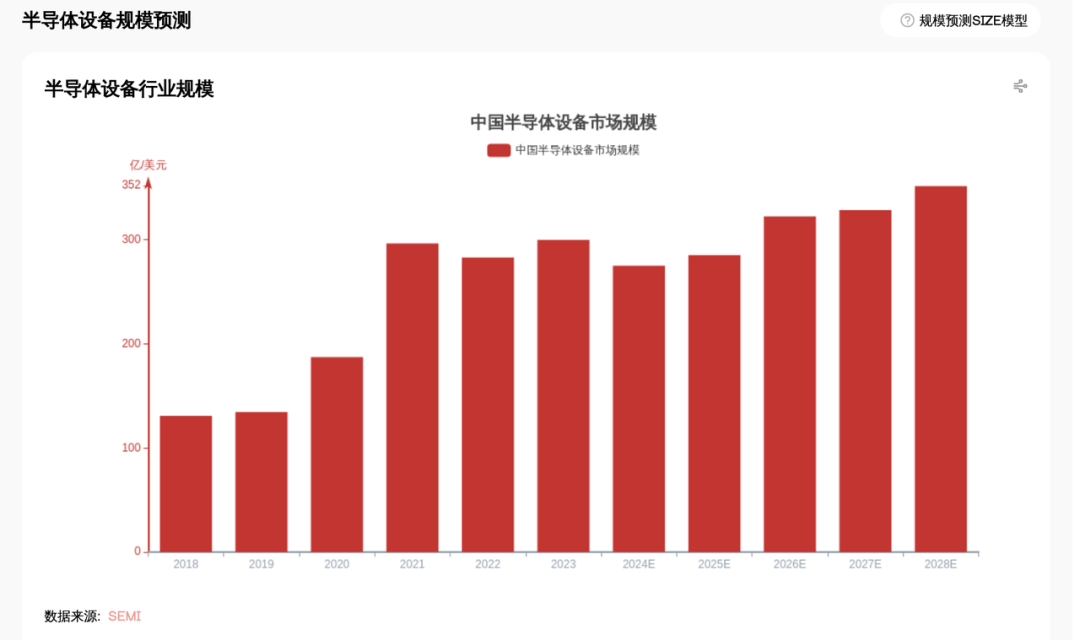

随着晶圆厂的快速扩张,半导体设备的需求也持续增长。2019年中国大陆的半导体设备销售额为135亿美元,占全球市场份额的22.5%;到2023年,这一数字已增长至366亿美元,占全球市场份额的34.4%,年均复合增长率达到29%。

2、国产替代进程加速

半导体设备行业市场规模未来变化的原因主要包括:

1)短期来看,美日荷先进半导体设备封锁,进口额大幅增加

2022年10月,美国对中国半导体产业制裁升级,2023年3月,荷兰也加入了美国对华芯片出口管制的阵营。日本经济产业省也发布修订外汇法法令,将23类先进的芯片制造设备纳入出口管理的管制对象。

2022年,中国大陆半导体设备行业整体进口金额达到347.2亿美元,出口金额达41.2亿美元,进出口贸易逆差达306.0亿美元。2023年6月和7月,中国进口的半导体设备价值总额接近50亿美元,较去年同期的29亿美元增长了70%,其中大部分进口的半导体设备来自于荷兰和日本,

中国对半导体设备进口额的大幅增长,表明中国半导体制造厂商正在继续扩大成熟制程的生产。

2)长期来看,半导体设备国产替代进程加速,中国半导体设备市场规模全球占比持续提升

全球半导体设备市场高度集中,海外龙头厂商仍处于垄断地位,中国半导体设备厂商已覆盖多个细分领域,但国产替代仍处于早期阶段。

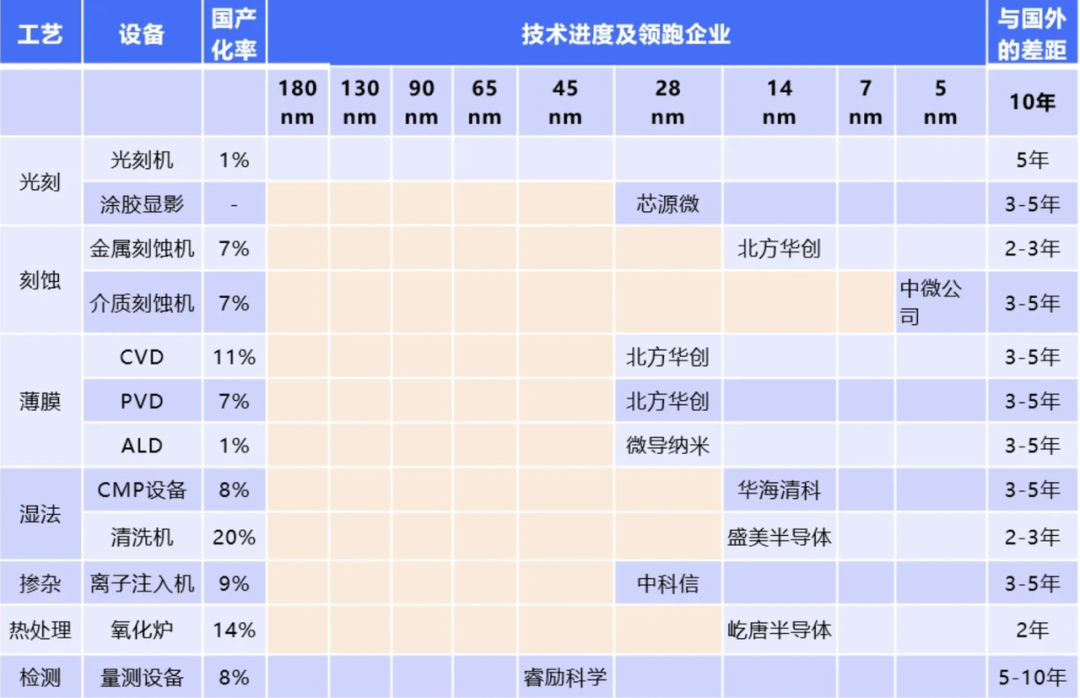

根据SEMI,2022年中国晶圆厂商半导体设备国产化率明显提升,从21%提升至35%。预计2025年,国产化率将会达到50%,并初步摆脱对美国半导体设备的依赖。

目前在28nm及以上领域,中国半导体设备厂商已基本实现了全覆盖,部分刻蚀、清洗环节已推进至先进制程节点,国产化率达80%以上。而在14nm工艺上,中国半导体设备厂商也实现了50%以上的覆盖,国产化率可能达到了20%以上。目前在14nm以下,国产化率仍较低,仅为10%左右。

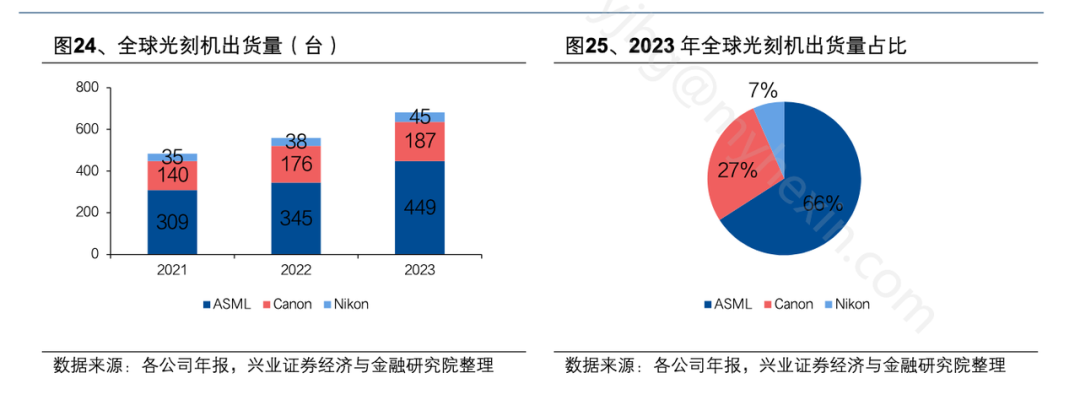

光刻机的市场规模和格局:

1、全球光刻机市场空间:

不同产线对于光刻机的需求搭配是不同的,通过量价的方式对于全球的光刻机市场空间进行测算,得到2021-2023年全球光刻机市场规模约为145/164/244亿欧元。

细分类型来看,尽管分辨率更高的浸没式光刻机和EUV光刻机需求量比较小,但由于其二者价格显著高于更成熟的光刻机,因此其二者的市场规模也明显高于其他细分品类的光刻机。

2、全球光刻机市场格局:

光刻机作为最尖端半导体设备品类,竞争格局呈现极高的集中度,且越高端的机型市场集中度越高。EUV光刻机市场由ASML垄断,ASML在浸没式光刻机市场的市占率在90%以上。在分辨率较为成熟的KrF和i-line领域,日本的两家公司的Canon和Nikony同样占据一席之地。

3、国内光刻机市场:

光刻机整机市场大,国产化率极低,美方联合荷兰对我国半导体产业进行制裁,从整机到零部件供应链,光刻机的全产业链国产化是自主可控的必然结果。

4、国产光刻机产业链:

国内真正对光刻机的攻关始于02专项,根据公开信息,上海微电子负责整机的设计和组装,光源、照明及曝光系统、工件台和浸没系统等由各个高校和科研院所牵头研发,在产业化的进程中孵化出了一批公司。

光刻机 核心公司梳理:

国科精密(投影物镜)、镭望光学(照明系统)、科益虹源(光源)、华卓精科(工件台)、启尔机电(浸没系统)等。

风险提示:本文内容仅供参考,不构成任何投资建议。过往业绩不预示未来表现,市场有风险,投资需谨慎。

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!