【天风策略】吴开达/孙希民

摘 要

核心结论:2023年上半年AI行情在板块的切换上具备硬件先兑现、向终端应用扩散的特征,资金面上更多在TMT内部高位轮动。当前市场较为关注的TMT板块拥挤度较高指的是绝对拥挤度,但事实上,924后全A情绪好转,相对拥挤度水平(TMT换手率与全A换手率比值)仍有距离。后续云和应用等软方向值得关注。

1)从A股主题行情映射美股角度看:软件业后周期特征决定了即使美国经济有所波动,美国软件业也或能维持较好业绩。业绩向好的时候,无论是AI赋能还是AI Agent的逻辑都更能令人信服。美股软件的AI赋能叙事类似“坐在上行的电梯”中,难以证伪。例如,AppLovin2024年Q3营收达12亿美元,同比增长39%,净利润同比上涨300%。若美股软件趋势性行情能够继续,则A股软件的主题叙事可能反复映射主题行情。

2)从A股应用软件基本面角度看,行情的持续性看基本面演绎。若经济增速提振需求侧,或A股软件细分领域能找到出业绩的AI应用龙头,不断释放业绩,则本轮软件行情有望升格为产业趋势,走出类似13-15年传媒互联网的行情。

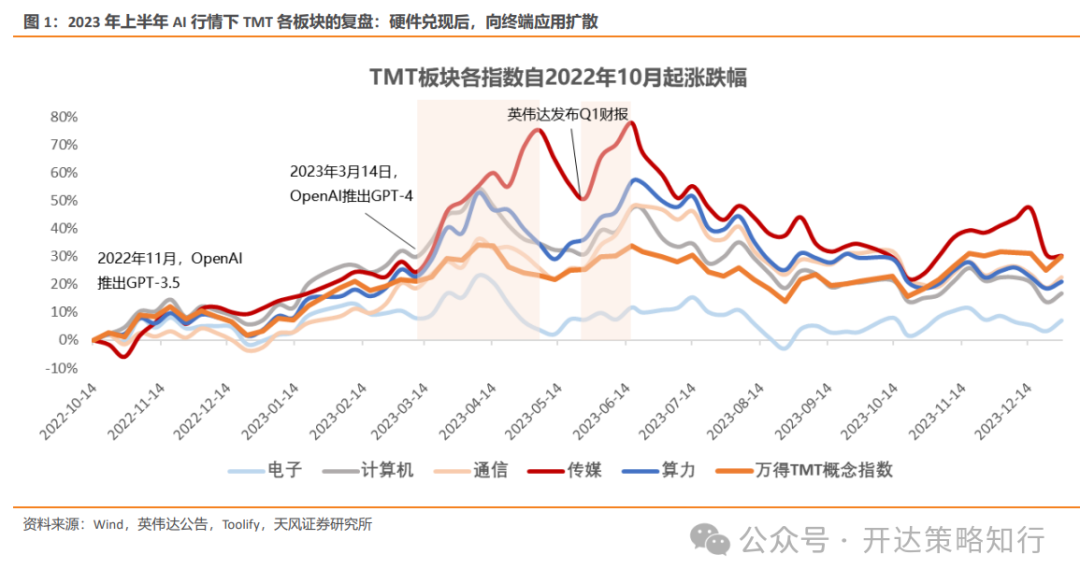

回顾2023年上半年AI行情的演绎,可以分为三个阶段,从大模型横空出世到投资主线的聚焦,再到市场回归理性。第一阶段一方面是22年信创行情的延续,另一方面来自ChatGPT 横空出世的催化;第二阶段是3月中旬开启的一波快速上涨的行情,涨势最快的是上游算力与下游应用板块,而四月中旬起,硬件端投资热情随着AI+板块龙头未见业绩兑现有所减退,市场风格向软件应用方向切换;第三阶段始于英伟达Q1财报发布,背后隐含的算力需求让市场形成一定聚焦。

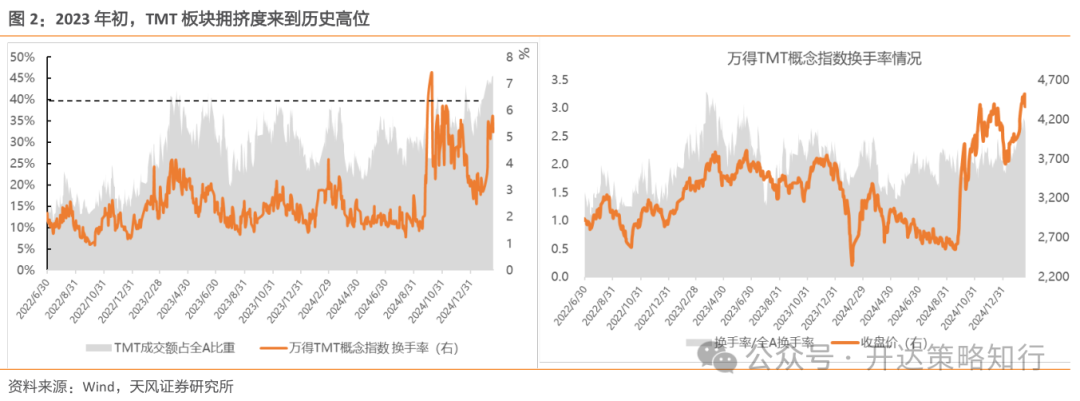

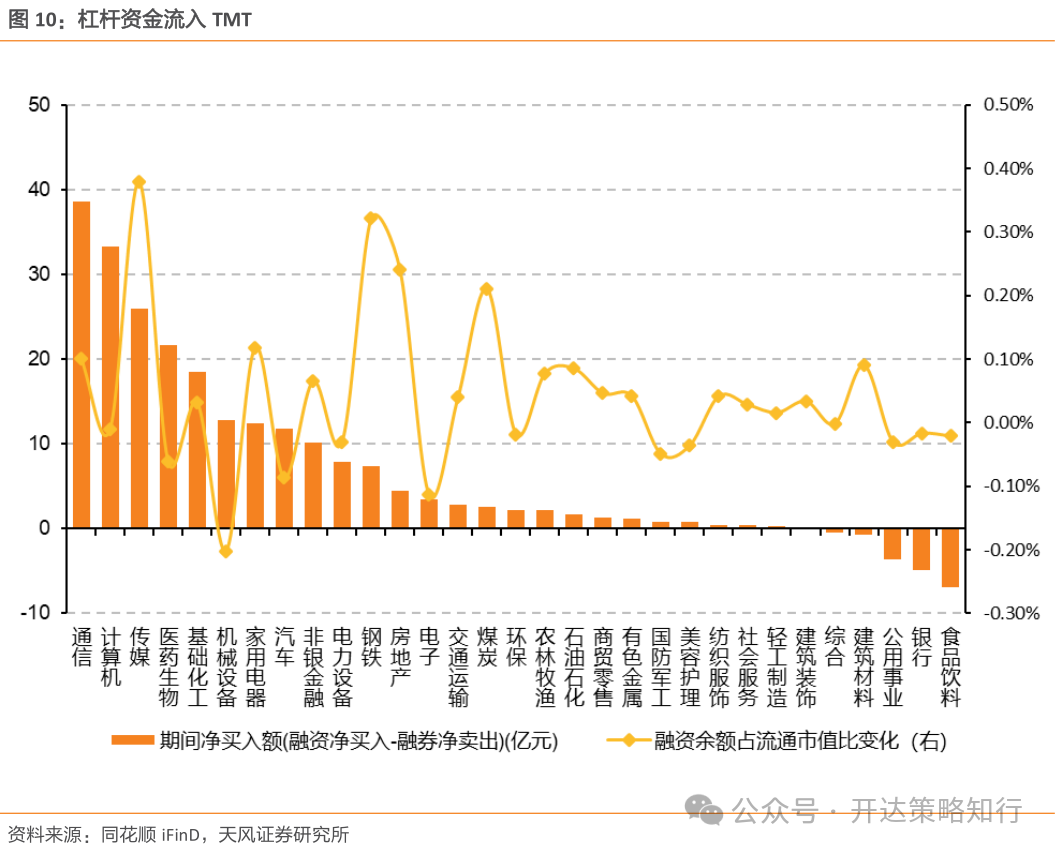

资金面上,资金更多在TMT内部高位轮动,与今年的AI行情有一定的相似性。与本轮AI行情相比,1)本轮TMT板块自2025年1月24日起成交额占比便持续超过40%,本轮TMT板块的换手率也远高于23年,绝对拥挤度水平较23年更高;2)本轮行情的TMT换手率与全换手率比值较23年最高水平,即相对拥挤度并不高,原因是今年大盘整体资金情绪更高。

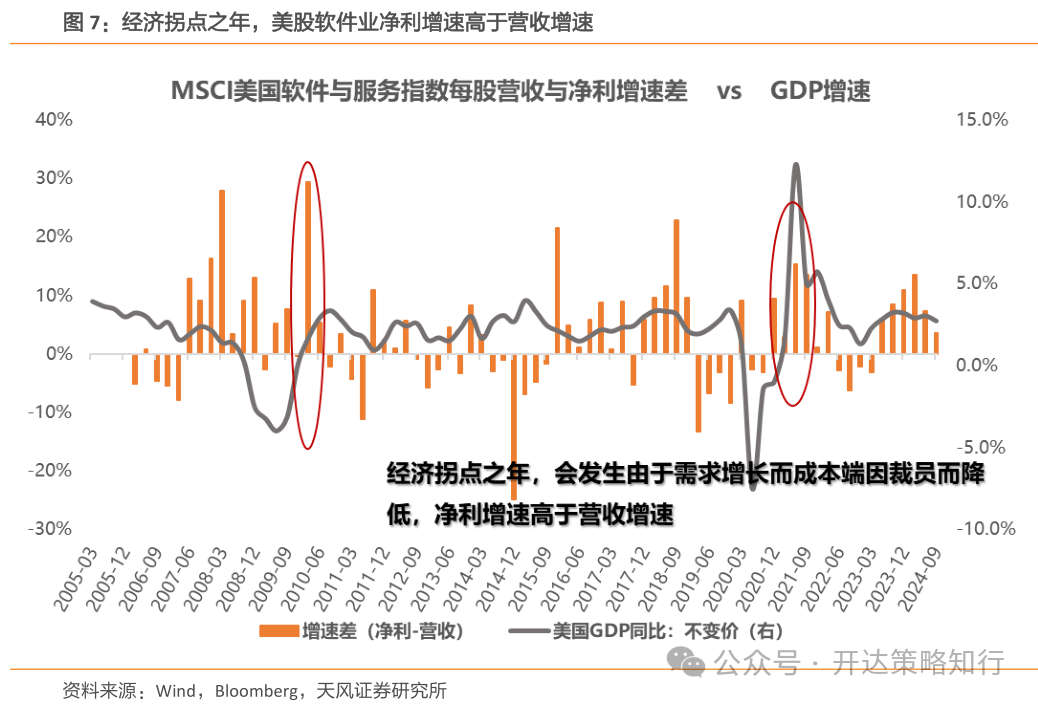

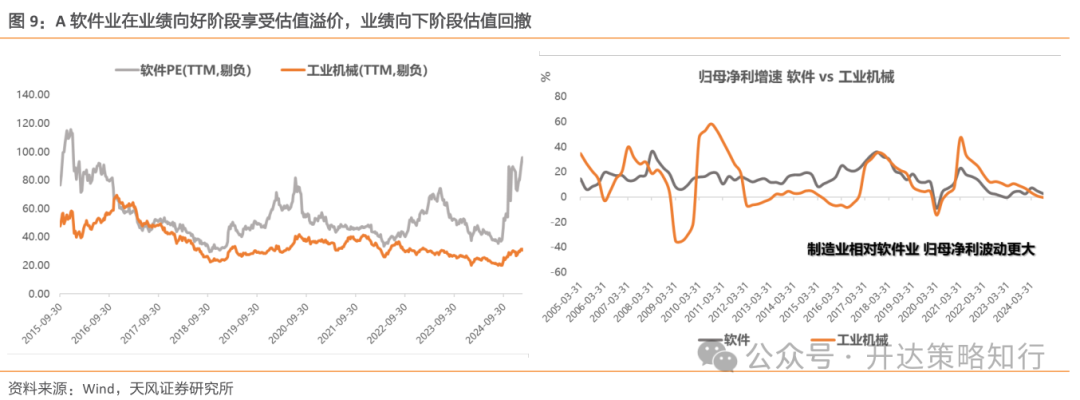

美股软件业是典型的后周期行业。业绩端体现为,经济拐点之年,需求向上增长,成本因裁员而降低,净利增速>营收增速,利润弹性更大,(如2009年、2021年)。中国软件业也具备类似的特征。比较A股软件业与工业机械,可以看到,工业机械相对于软件业归母净利润的波动性更大,然而软件业的估值波动却大于工业机械,尤其是在业绩向好的阶段,软件业容易享受很高的估值溢价,然后在业绩向下阶段估值下滑。

行业配置建议:赛点2.0第三阶段攻坚,社融脉冲已出现回升,春节归来进一步观察基本面改善情况,恒生已先行,A股反应滞后。根据经济复苏与市场流动性,可以把投资主线降维为三个方向:(1)Deepseek突破与开源引领的科技AI+(详见《DeepSeek系列:AI+投资图谱》(20250206)),(2)消费股的估值修复和消费分层逐步复苏(《让一部分人先消费起来》(20250102)),(3)低估红利继续崛起。红利回撤常在有强势产业趋势出现的时候,因此低估红利的高度取决于AI产业趋势的进展,而AI产业趋势的进展又取决于AI应用端和消费端的突破。消费板块投资的核心因子是估值,在当前消费板块低估值、利率下行、政策催化下复苏周期抬头(哪怕是很弱的斜率),以宏观叙事而对消费过分悲观反而是一种风险,重视恒生互联网。

风险提示:1)过去历史经验仅供参考;2)风格分类仅供参考;3)政策出台和落地具备不确定性。

正 文

1. 本轮DeepSeek后续节奏

1.1. 2023年AI行情:逐步扩散至应用

回顾2023年上半年AI行情的演绎,可以分为三个阶段,一是大模型出现催化主题行情,二是投资主线的扩散至应用,三是市场回归硬件算力环节。2023年上半年AI行情在板块的切换上具备向终端应用扩散、硬件需见到兑现的特征,走出聚焦→扩散→聚焦的路径:

第一阶段(2022年底-2023年2月):一方面是22年信创行情的延续,另一方面来自ChatGPT 横空出世的催化。但由于当时正处于业绩真空期且市场更多在交易“中特估”,GPT-4落地前各板块走势较平。

第二阶段(2023年3月中旬至4月):3月中旬开启的一波快速上涨的行情,核心催化来自GPT-4的发布以及随后的微软宣布旗下Office接入GPT大语言模型、国内文心一言发布等。这个阶段涨势最快的是上游算力与下游应用板块,而四月中旬起,硬件端投资热情随着AI+板块龙头未见业绩兑现有所减退,市场风格向软件应用方向切换。

第三阶段(2023年5月底-6月):23年最后一轮AI行情始于英伟达Q1财报发布,背后隐含的算力需求让市场将投资主线轮动回算力环节。

资金面特征而言,23年AI行情资金更多在TMT内部高位轮动,与今年的AI行情有一定的相似性。在23年3月下半月、5月底至6月的两轮上涨行情中TMT板块成交额占全A比重达40%,到达历史高位。不同于拥挤度在两轮上涨中分别触顶的轮动特性,换手率方面,2023年上半年TMT板块的换手率呈现第一个核心催化最高,后续减弱的特征。

当前市场较为关注的TMT板块拥挤度较高指的是绝对拥挤度,事实上,924后全A情绪好转,相对拥挤度水平(TMT换手率与全A换手率比值)仍有距离:

1)本轮TMT板块自2025年1月24日起成交额占比便持续超过40%,本轮TMT板块的换手率也远高于23年,绝对拥挤度水平较23年更高;

2)本轮行情的TMT换手率与全A换手率比值较23年最高水平更低,相对拥挤度并未超过23年峰值,大约和23年5-6月TMT行情反弹时类似。

1.2. 从美股软件业看A股软件行情演绎

我们在《DeepSeek策略三问》(外发日期:2025/2/4)指出,DeepSeek的出现把A股AI行情从硬件引导到真正可能出现壁垒的消费端(对应传媒股、AI眼镜、AI手机等),对A股AI行情是好事。此前A股AI行情局限在硬件,这其实是不利于2025年AI作为主线在23-24年反复表现后继续占优的,因为估值的本质是未来永续现金流折现与当期利润的比值,给予高估值,需要行业格局和现金流能“看得很远”,我们认为,只有硬件和制造业的产业趋势,很难长期给予高估值。我们应用软件的逻辑出发,推导本轮DeepSeek后续应用软件方向行情的可能演绎特征:

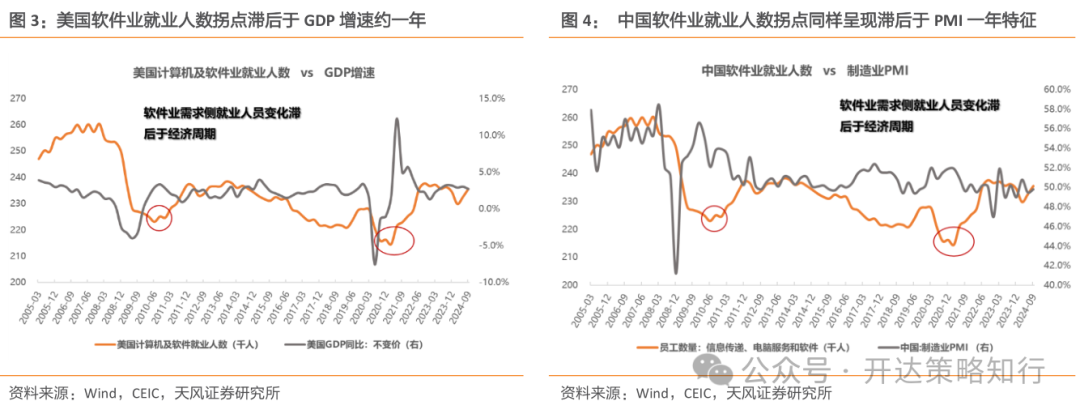

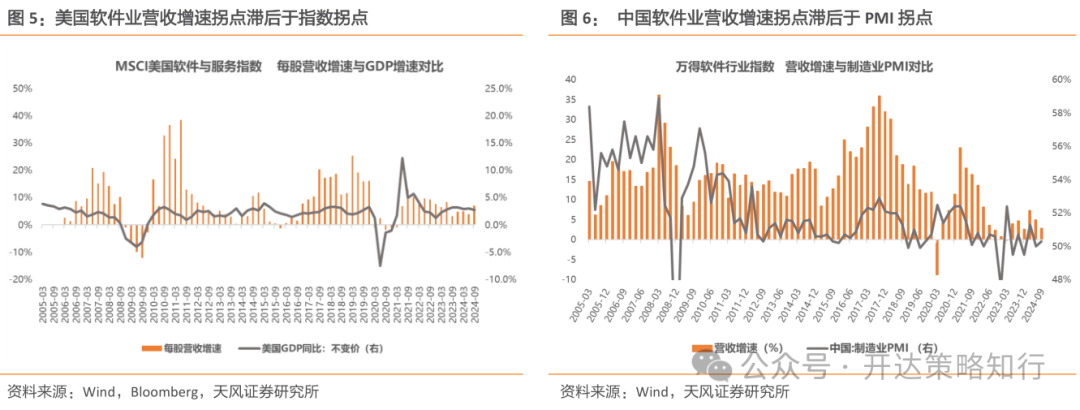

国际比较来看,美股软件业是典型的后周期行业。美国软件业就业人数滞后于GDP增速约一年,原因是企业的企业支出通常基于年度预算,企业需确认经济好转的持续性后才敢追加长期投资,即信息支出需求上升。由此可推出,经济转好/转坏之后,会带来软件业需求侧的上升/下降,供给侧被动根据需求发生扩招/裁员的变化。业绩端体现为,经济拐点之年,需求向上增长,成本因裁员而降低,净利增速>营收增速,利润弹性更大,(如2009年、2021年)。

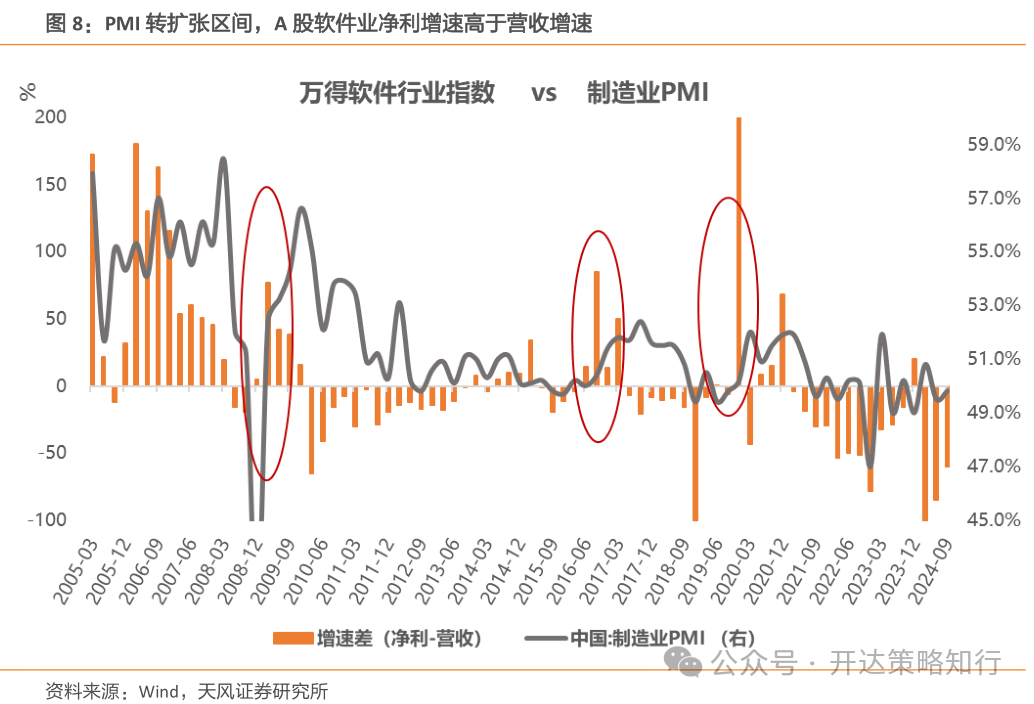

中国软件业也具备类似的特征,体现为在PMI转为扩张的年份,净利润与营收的增速差会有一个跃升(就业拐点和营收增速拐点的特征也类似)。进一步,比较A股软件业与制造业的工业机械,可以看到,工业机械相对于软件业归母净利润的波动性更大,而软件业的估值波动却大于工业机械,尤其是在业绩向好的阶段,软件业容易享受很高的估值溢价。

基于这样的两点逻辑看A股后续AI应用软件行情:

1)从A股主题行情角度,更多关注美股软件映射。目前由于AI Coding的发展和美国经济增速仍为正,软件业后周期特征决定了即使美国经济有所波动,美国软件业也或能维持较好业绩。业绩向好的时候,无论是AI赋能还是AI Agent的逻辑都更能令人信服;美股软件的AI赋能叙事类似“坐在上行的电梯”中,难以证伪。例如,AppLovin2024年Q3营收达12亿美元,同比增长39%,净利润同比上涨300%。若美股软件趋势性行情能够继续,则A股软件的主题叙事或可以反复映射主题行情。

2)A股基本面角度,A股软件的行情的持续性看基本面演绎,若经济增速提振需求侧,或A股软件细分领域能找到出业绩的AI应用龙头,不断释放业绩,则本轮软件行情有望升格为产业趋势,走出类似13-15年传媒互联网的行情。

2. 行业比较之资金面

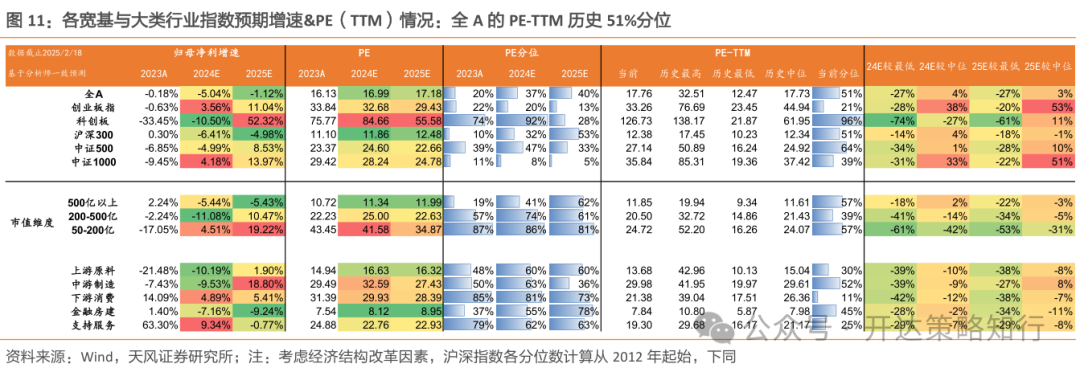

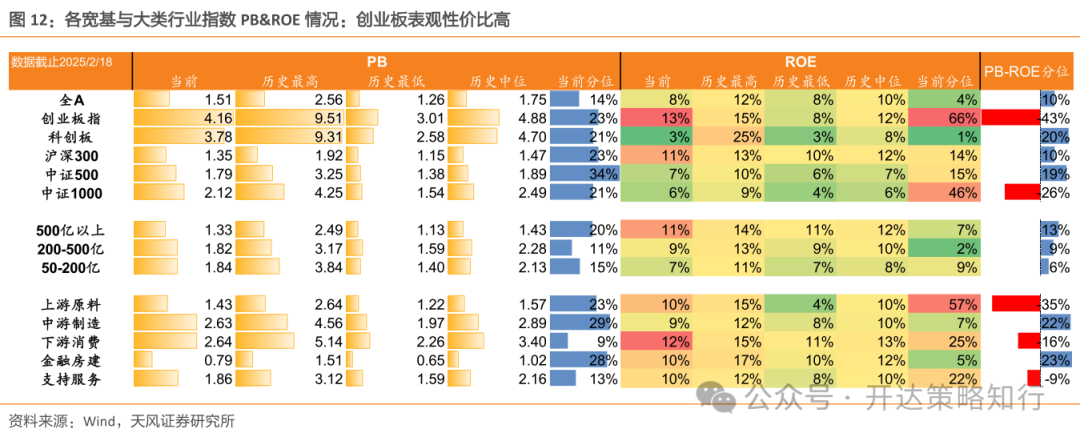

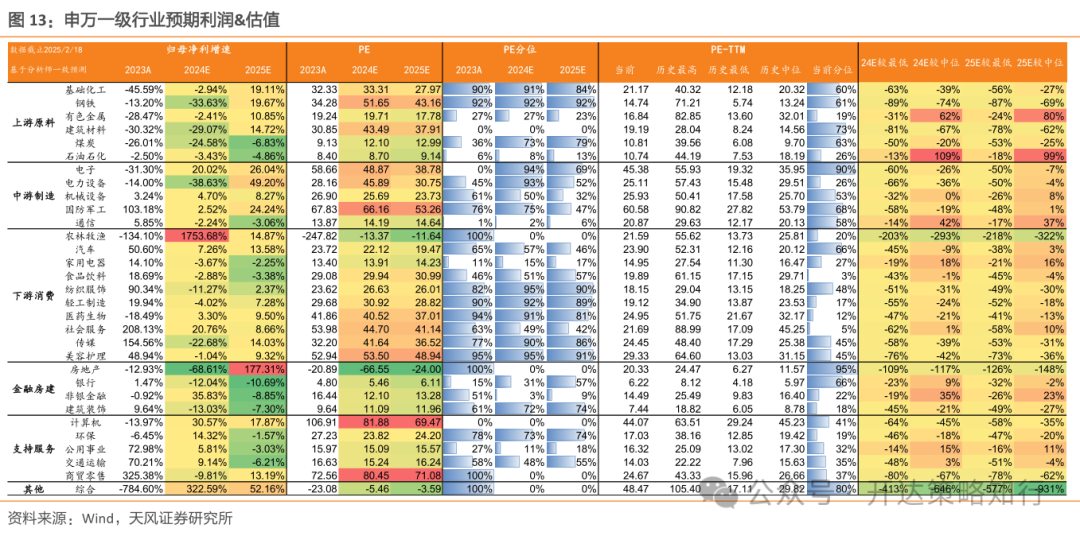

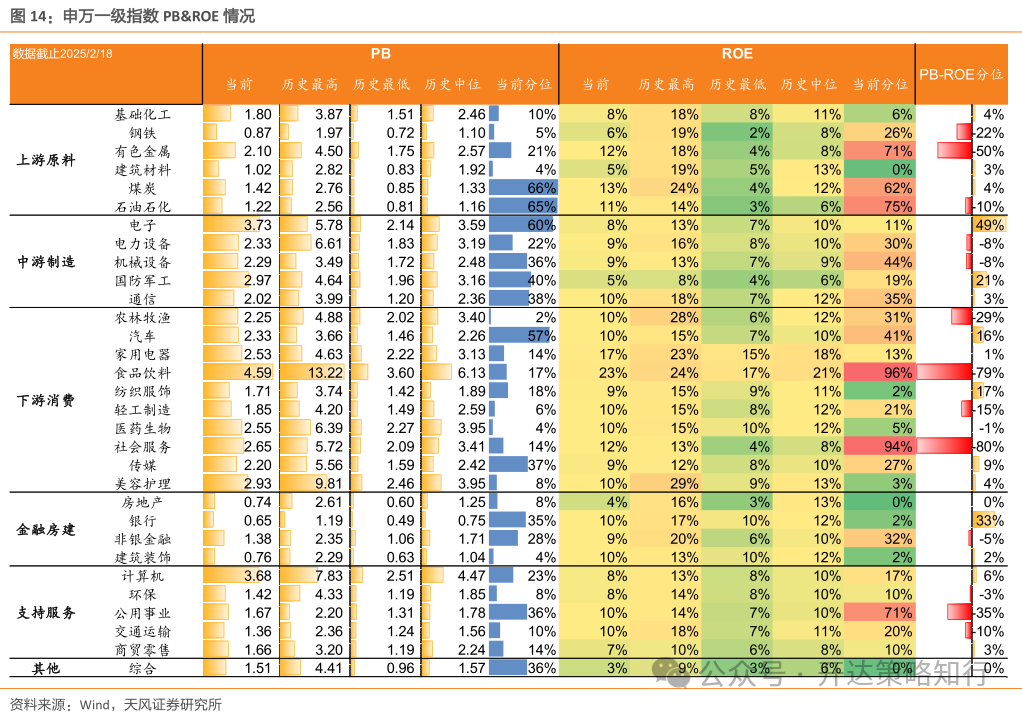

3.行业利润预期&估值

4. 风格日历效应跟踪

5. 风险提示

1)过去历史经验仅供参考;2)风格分类仅供参考;3)政策出台和落地具备不确定性。

- 人形机器人赛道沸腾!ETF基金再创新高,广东重磅部署零部件需求激增,这些龙头公司有望率先受益

- 联想将在AIPC本地部署DeepSeek大模型,本地模型部署有望加速AIPC换机需求

- 深圳医院引入DeepSeek技术,“AI+医疗”有望给医药行业带来

- 俄乌重建预期升温,催化国际工程

- 微软发布量子计算芯片,大规模量子计算或加速到来!全面挖掘量子计算的机遇

- DeepSeek发布新论文,机构称DeepSeek推动AI算力需求大量增长

- 我国在高温超导材料取得突破,距离“人造太阳”再近一步

- 中国信通院正式启动AI眼镜专项测试,大模型将驱动AI眼镜出货量加速爆发?

- 工信部发布征求总量调控管理办法意见稿,关注稀土龙头的投资机会

- 五部门印发优化消费环境方案,消费市场有望加速回暖