本周全球资金面值得注意的变化是:1)我们追踪的EPFR资金数据显示,截至本周三(1月8日),主动外资流出中国市场放缓;2)互联互通方面,本周北向资金日均成交规模较上周减少,南向资金流入扩大;3)全球股票、债券和货币市场流入扩大;4)美股流入扩大,新兴市场流出放缓。

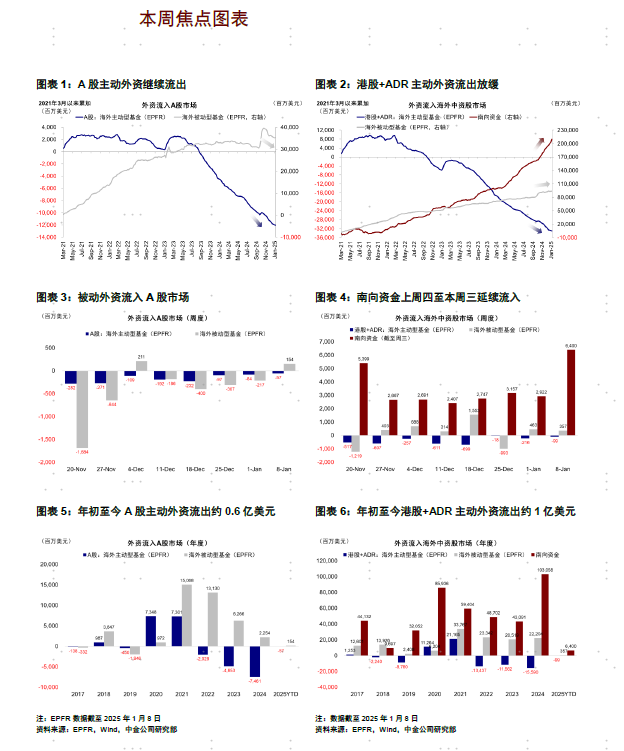

国内资金面,主动外资流出放缓。开年第二周,港股再度回调,恒指下跌3.5%,逼近19,000点关口。1月6日,包括腾讯、宁德时代等在内的多家中国企业被列入美国国防部中国涉军企业(Chinese Millitary Companies, CMC)清单一度引发担忧。截至本周三(1月2日-1月8日),主动外资流出中国市场放缓至1.6亿美元,并没有扩大(vs. 上周流出3.0亿美元),而被动外资流入中国市场则扩大至5.1亿美元(vs. 上周流入2.5亿美元)。根据EPFR统计,截至11月,主动外资对中资股的低配比例再度降至1.2ppt,与2024年4月 类似,处于历史较低位置。

全球资金面,印度市场流出扩大,美股流入扩大,日本转为流入。截至本周三(1月2日-1月8日),印度市场主动外资流出扩大至0.7亿美元(vs. 上周流出0.2亿美元),美股本周流入加速至31.3亿美元(vs. 上周流入7.4亿美元),日本股市转为流入1.4亿美元(vs. 上周流出1.5亿美元)。

中国市场:主动外资流出放缓;

南向加速流入

海外资金:EPFR显示主动外资流出小幅放缓。截至本周三(1月2日-1月8日),A股主动外资流出0.6亿美元(vs. 上周流出0.8亿美元),被动资金流入1.5亿美元(vs. 上周流出2.2亿美元);与此同时,港股和ADR海外资金整体流入1.3亿美元(vs. 上周流入2.5亿美元),其中主动资金流出1.0亿美元(vs. 上周流出2.2亿美元),被动资金流入3.6亿美元(vs. 上周流入4.6亿美元)。

互联互通资金:北向资金自8月16日起停止披露净买入金额,本周日均成交额减少。本周(1月6日-1月10日)北向资金日均成交金额达1,628亿元,小于上周的1,829亿元成交金额。个股方面,宁德时代、中兴通讯、贵州茅台、东方财富和海光信息等标的成交规模最大。

南向流入扩大,内地银行板块流入最多。本周(1月6日-1月10日)南向资金总计流入489.1亿港币,日均流入97.8亿港币,较上一周日均流入73.9亿港币增加。行业层面,内地银行、能源/原材料与保险等板块上周获南向资金流入最多。个股方面,南向上周最青睐腾讯控股与中国移动等,但卖出美团与吉利汽车等。

全球市场:全球股票、债券和货币市场

加速流入;美股流入扩大,新兴流出收窄

跨市场和资产:美股流入扩大,新兴流出收窄。主动外资上看,美股本周流入扩大至31.3亿美元(vs. 上周流入7.4亿美元),发达欧洲转为流入2.9亿美元(vs. 上周流出7.6亿美元),日本股市转为流入1.4亿美元(vs. 上周流出1.5亿美元),新兴市场流出减少至5.5亿美元(vs. 上周流出9.5亿美元)。

配置比例:截至11月30日,全球各类主要类型主动基金对中国配置比例低于基准约1.16ppt,较10月底的低配1.17ppt基本持平。配置比例上,投资方向为全球的主动基金对美国(+1.63ppt)、新加坡(+0.07ppt)增配较多,法国(-0.37ppt)、日本(-0.11ppt)减配较多;超低配比例上,11月美国(+0.24ppt)、日本(+0.14ppt)、德国(+0.08ppt)超低配比例上行较多,巴西(-0.05ppt)、印度(-0.02ppt)、英国(-0.01ppt)等超低配比例下滑较多。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

[1]https://www.zaobao.com.sg/news/china/story20250107-5700138