来源:华泰睿思

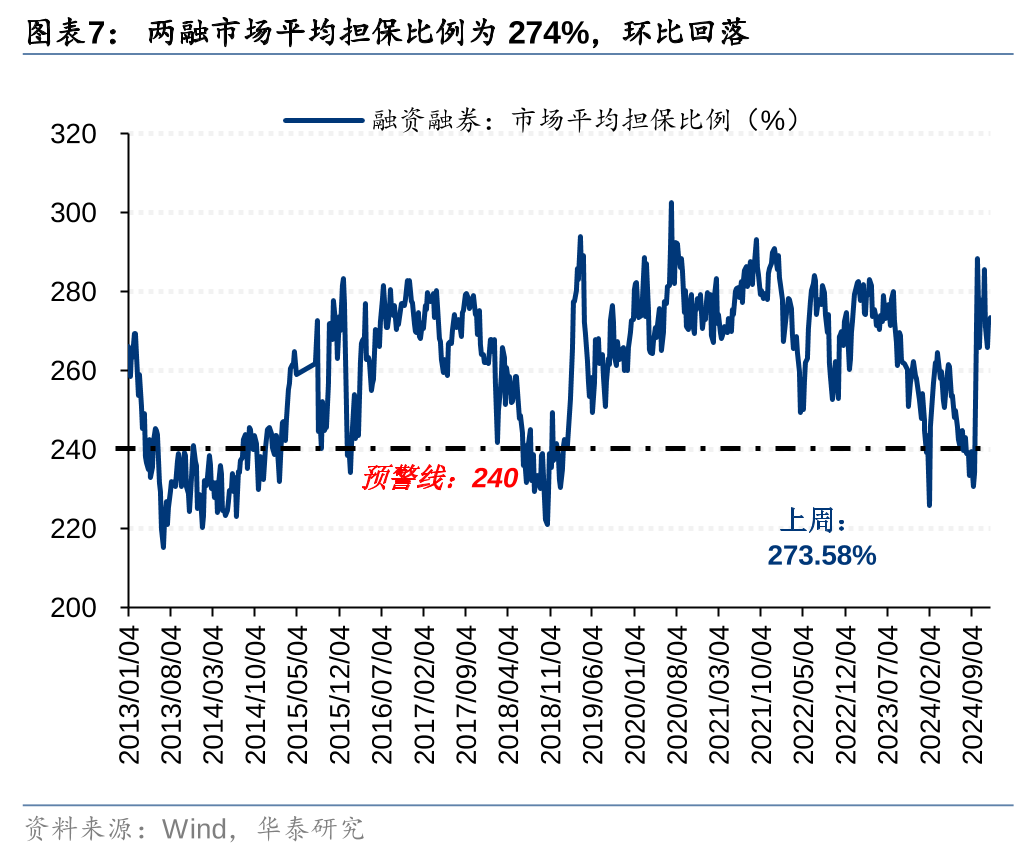

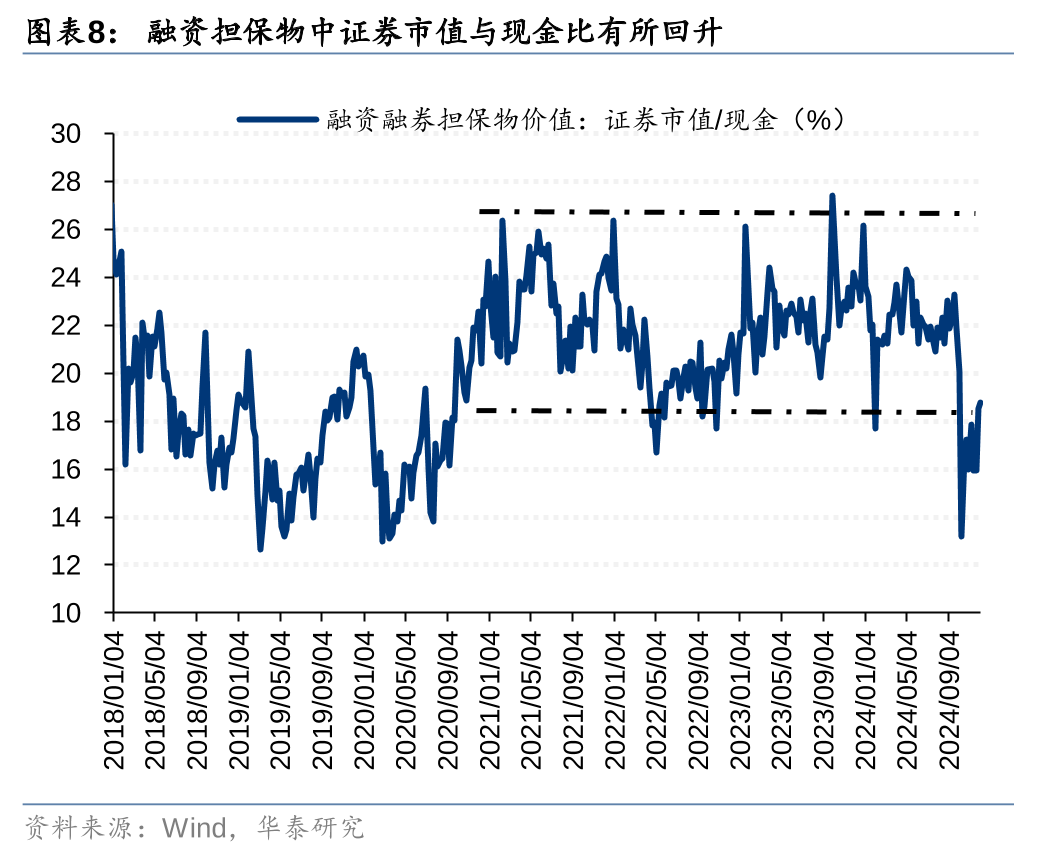

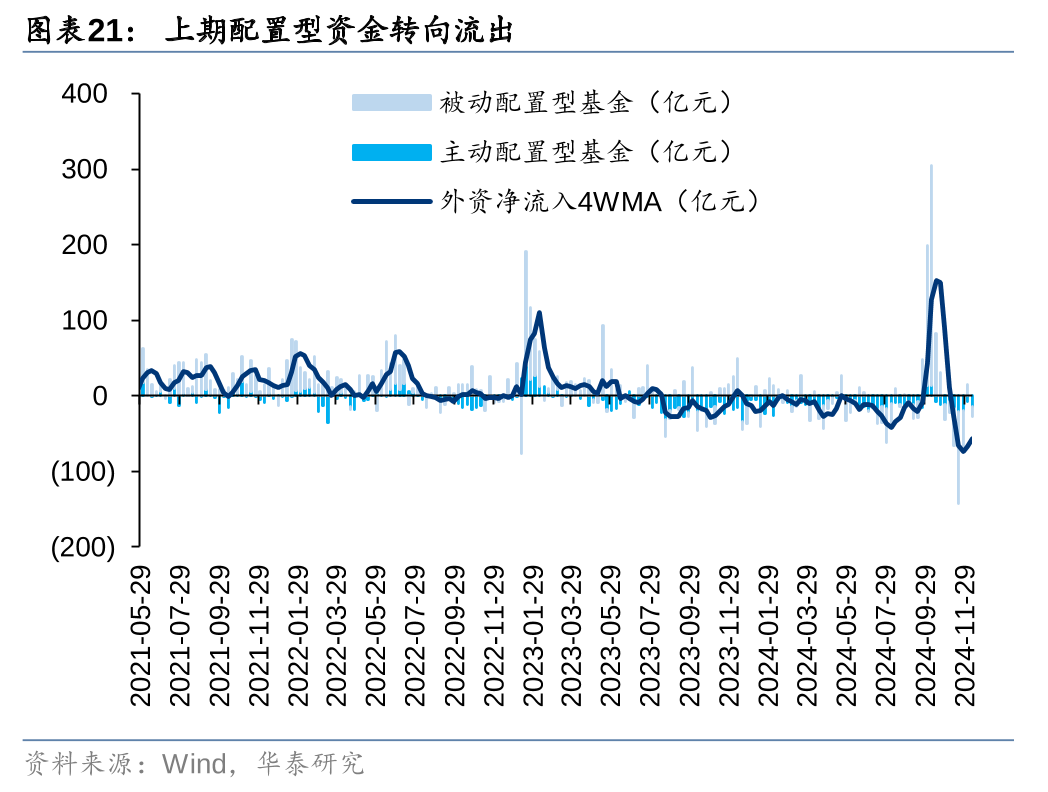

当前资金环境是多方的“拉锯战”,暂未形成一致合力,主要边际增量资金或仍为交易型资金,配置型资金关注后续政策力度能否加码、是否有进一步的细则推出:1)上周杠杆资金仍为净流入,关注两点,从杠杆资金平均担保比例、证券市值与现金比值看目前融资资金平仓压力不大,以腾落指数、站上20日均线个股占比衡量的的市场赚钱效应上周后半周环比小幅回落但仍处于高位,交易型资金情绪仍有支撑;2)ETF资金上周净流入超200亿,A500 ETF仍为主力;3)EPFR口径下,主动配置型外资上周净流出14亿元,已连续净流出9周。

核心观点

外资交易活跃度回升,配置型外资转向净流出

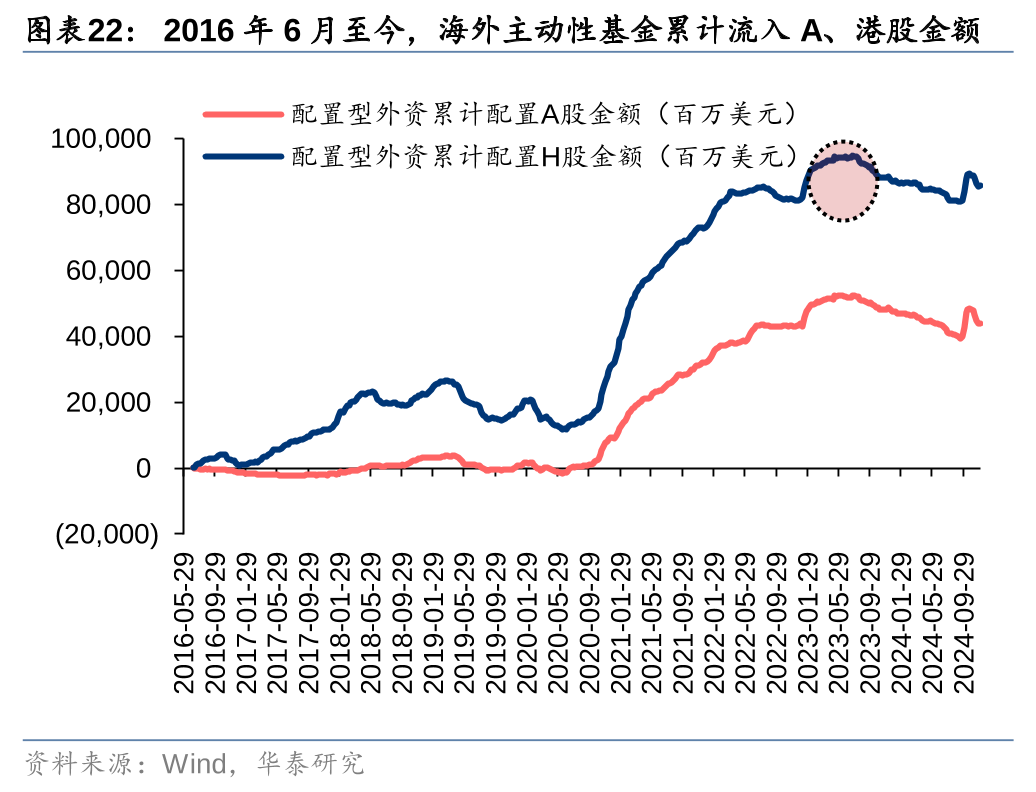

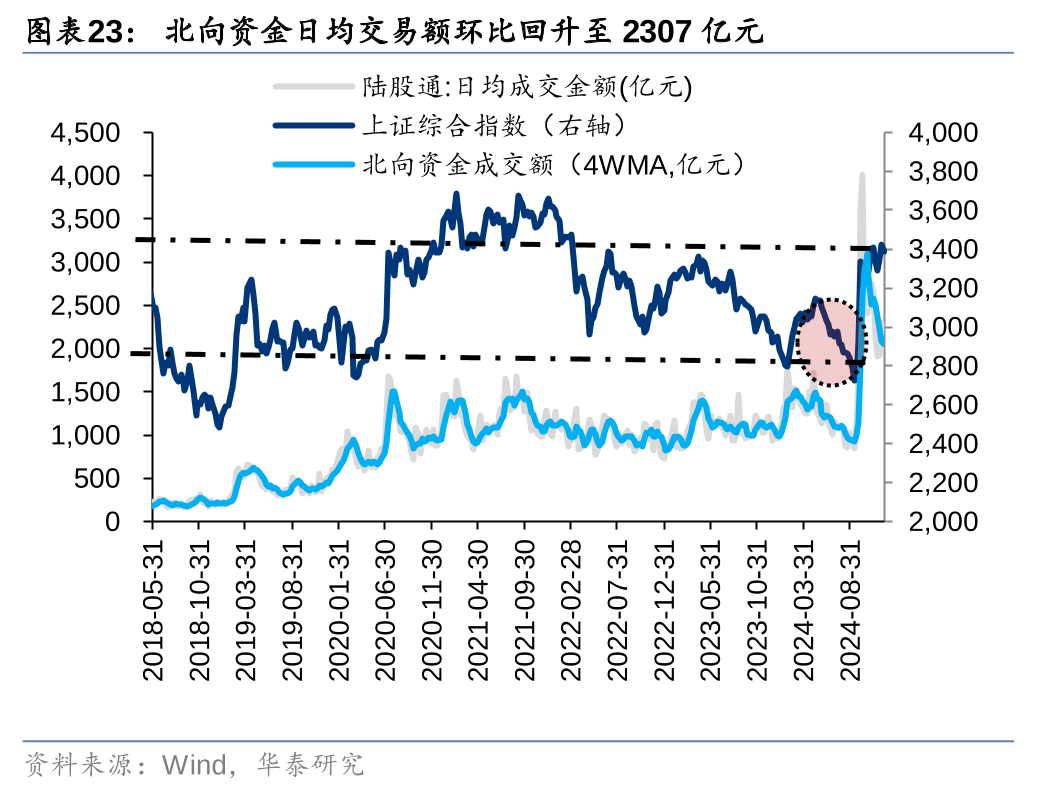

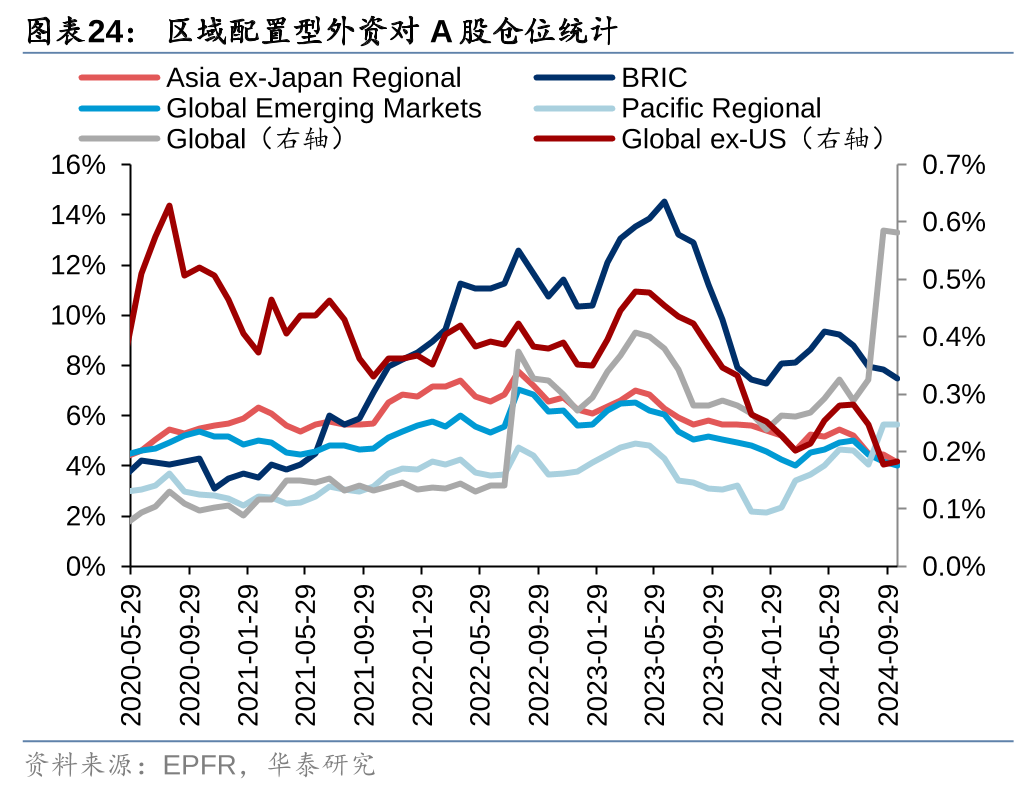

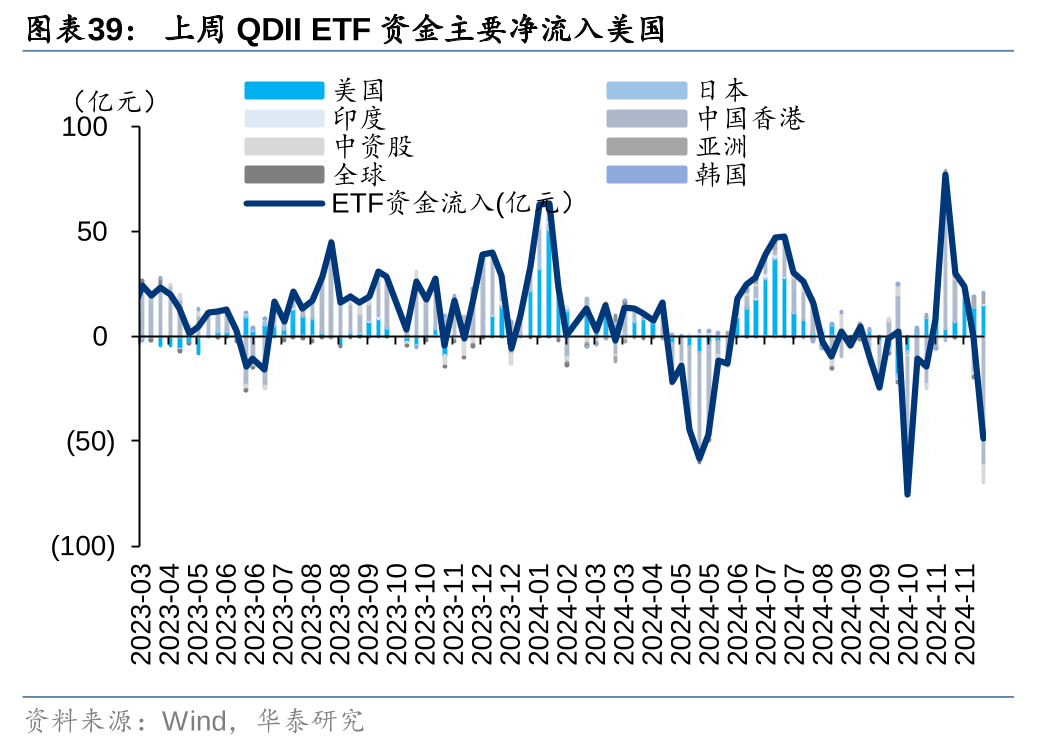

我们以日均成交额作为日均净买入额的代理指标观测(4Q23以来,两者趋势基本一致),上周北向资金日均交易额小幅回升至2307亿元,交易活跃度环比小幅回升至12.1%,仍处于2014年以来的相对高位。以EPFR统计的配置型外资中,2024.12.04-2024.12.11,配置型外资转向净流出(27.3亿元),其中主动配置型外资净流出13.9亿元,流出力度环比扩大,被动配置型外资转向净流出13.5亿元。仓位视角,截至10月,外资在新兴市场中配置A股比例仅为4.1%,与2023年3月(6.5%)相比仍具有提升空间。QDII ETF中,资金主要净流入美国市场,净流出中国香港。

交易型资金活跃度小幅回落,ETF净流入规模回升

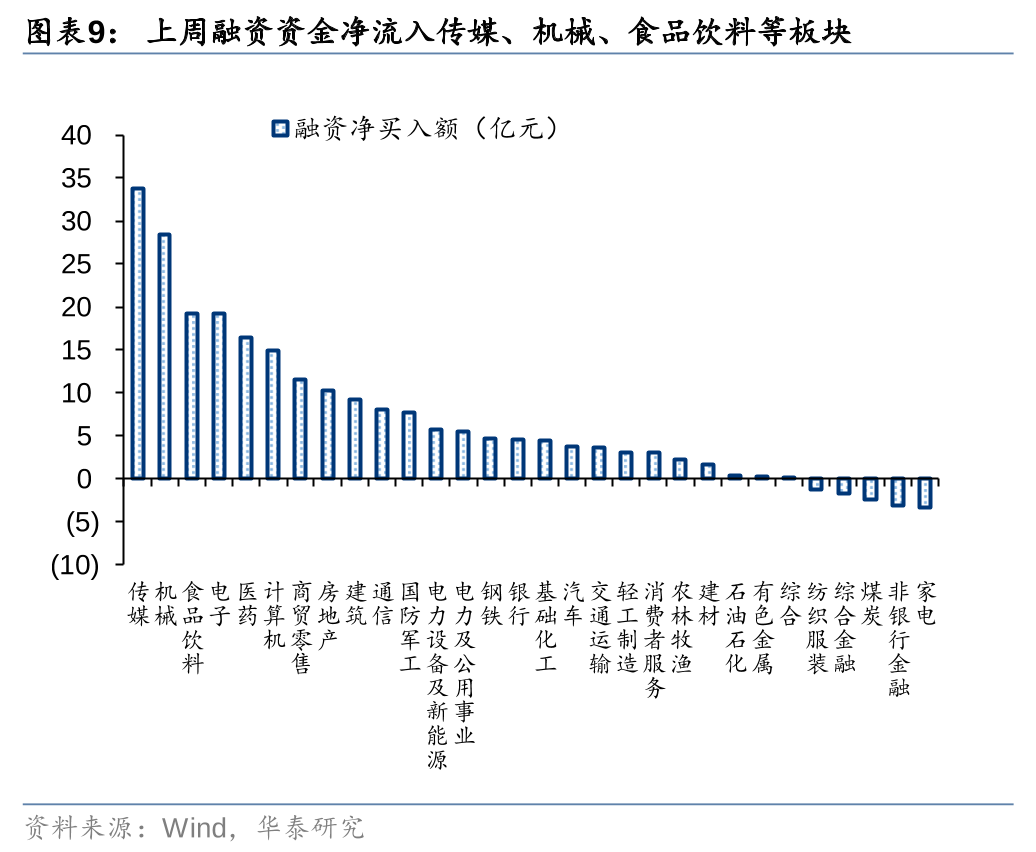

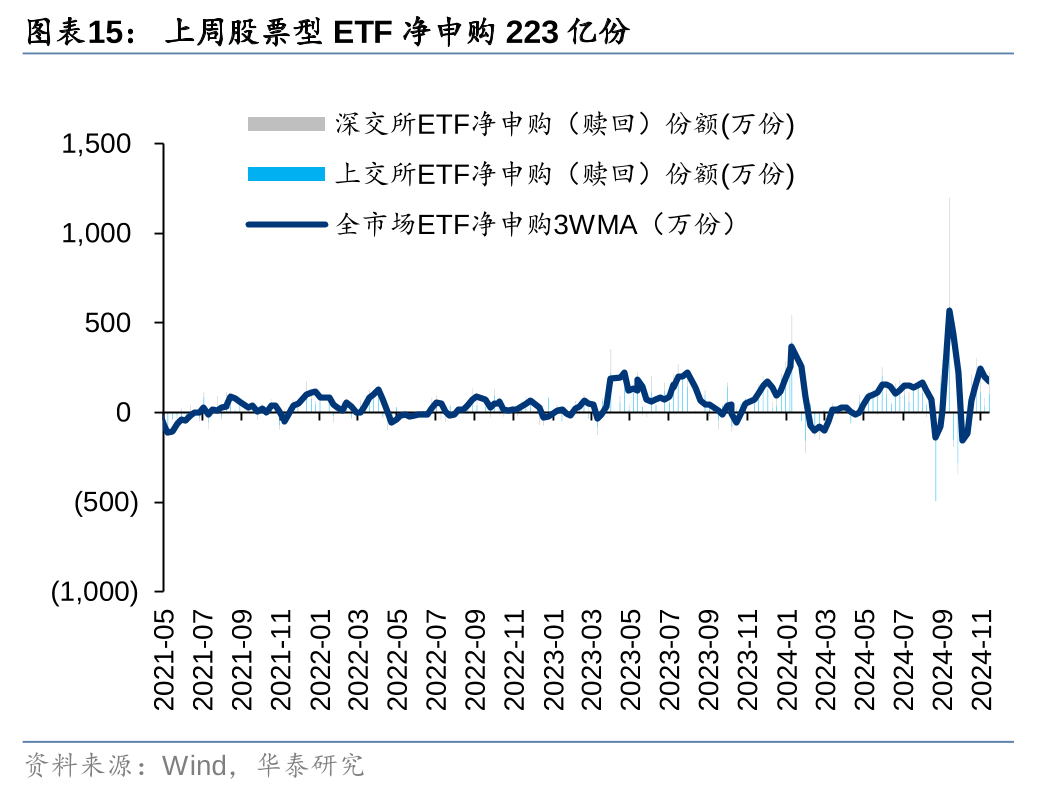

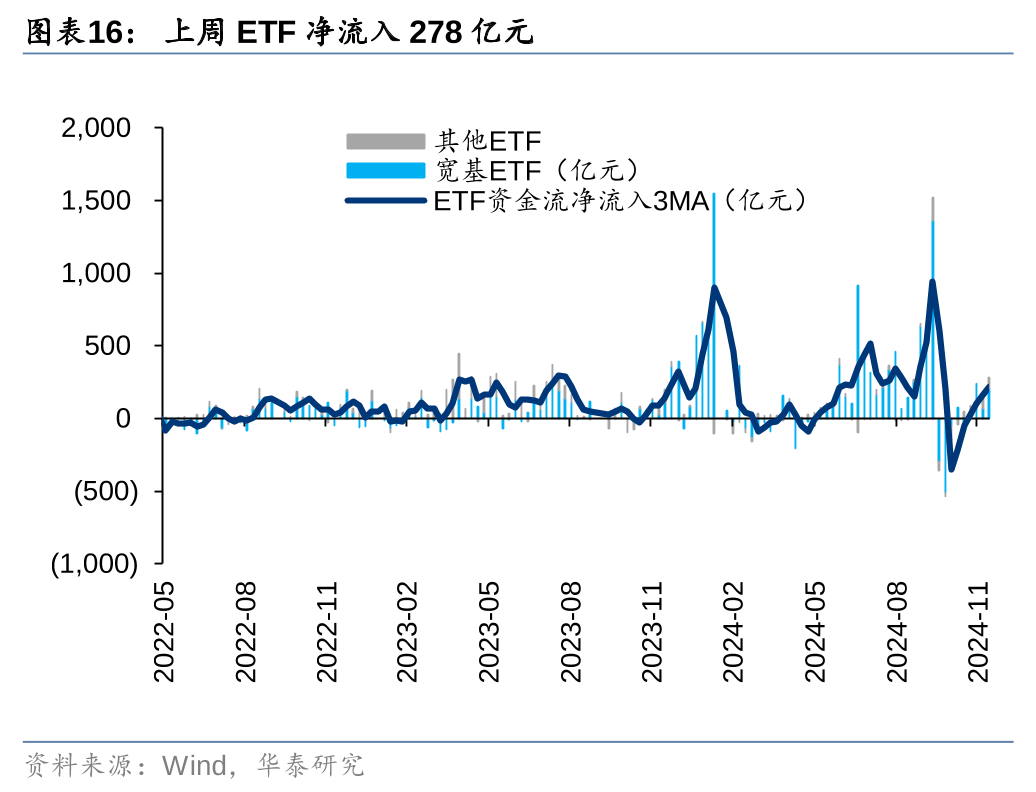

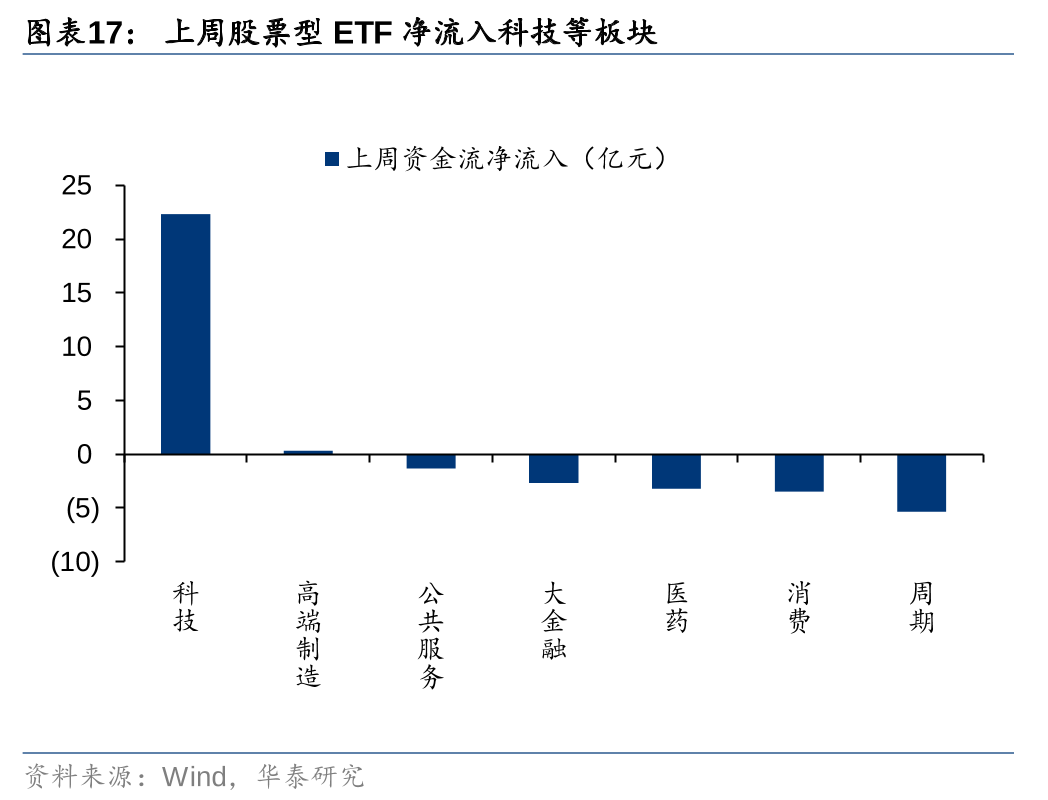

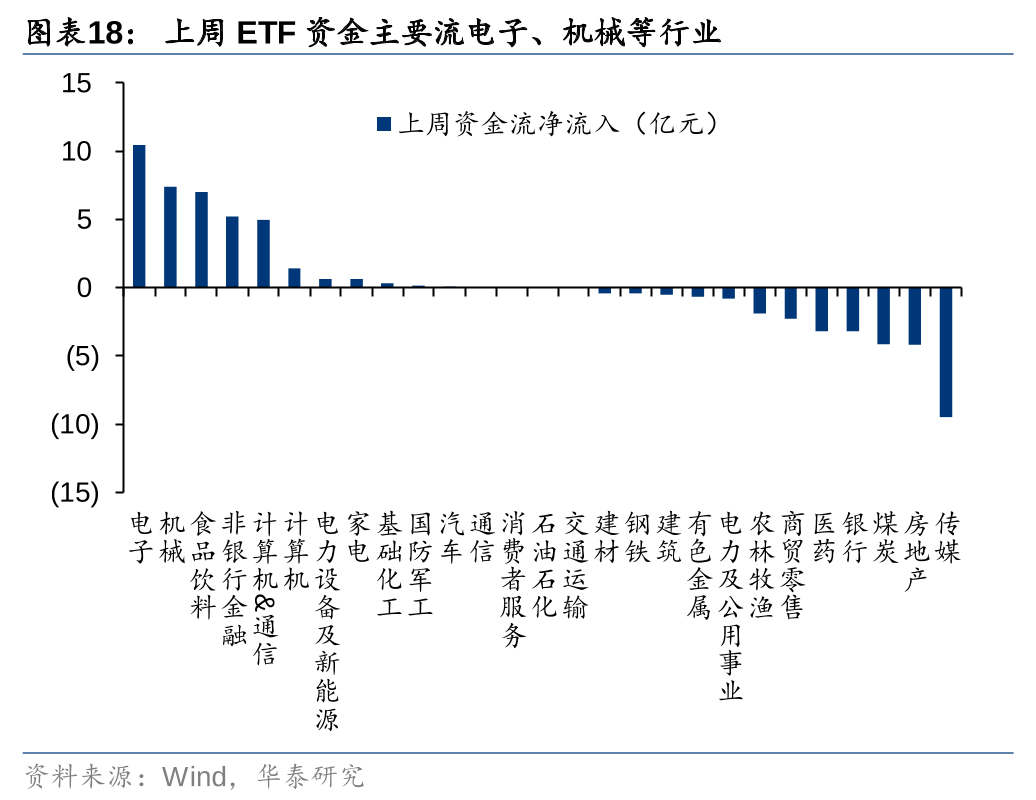

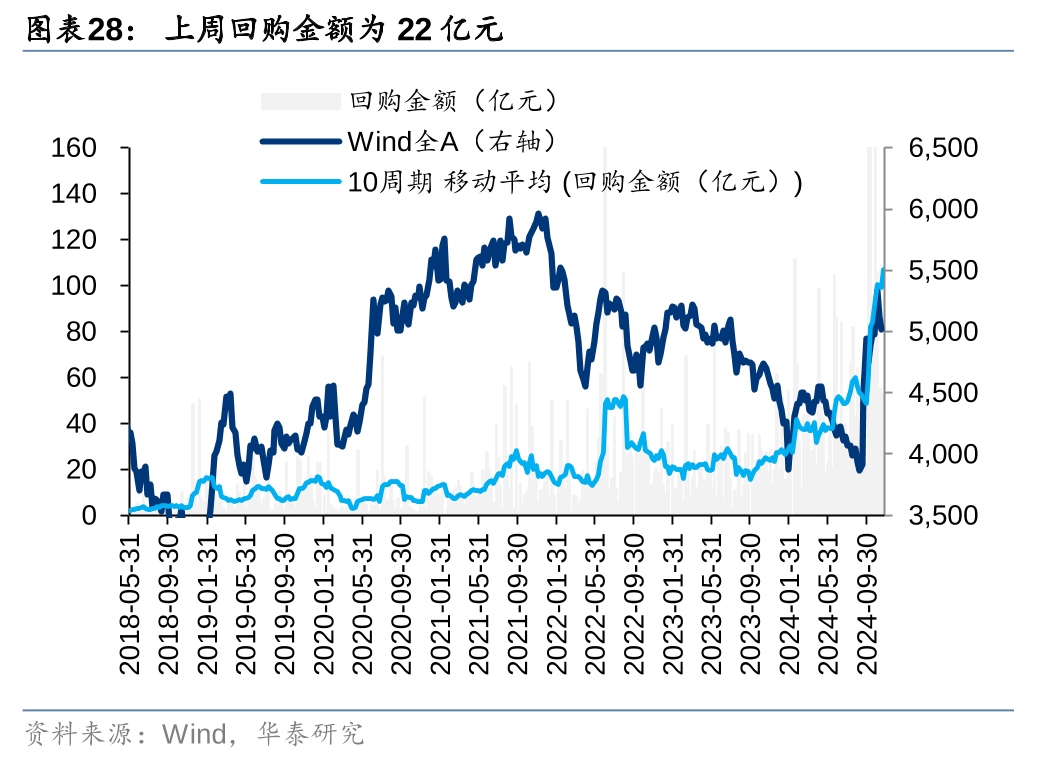

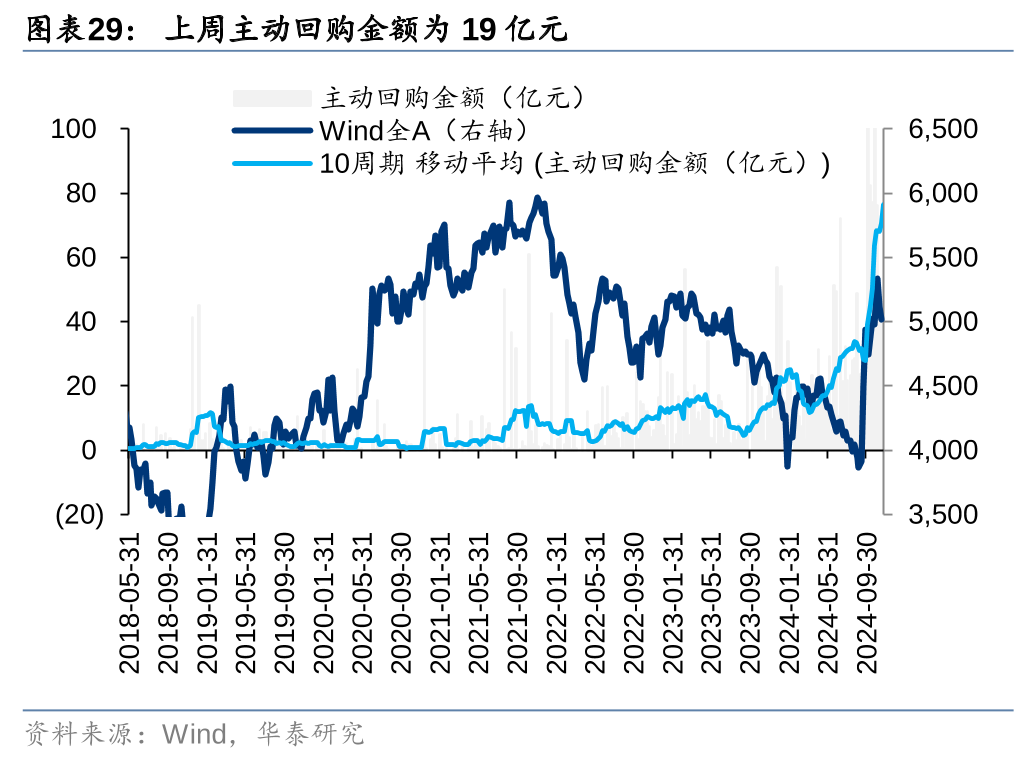

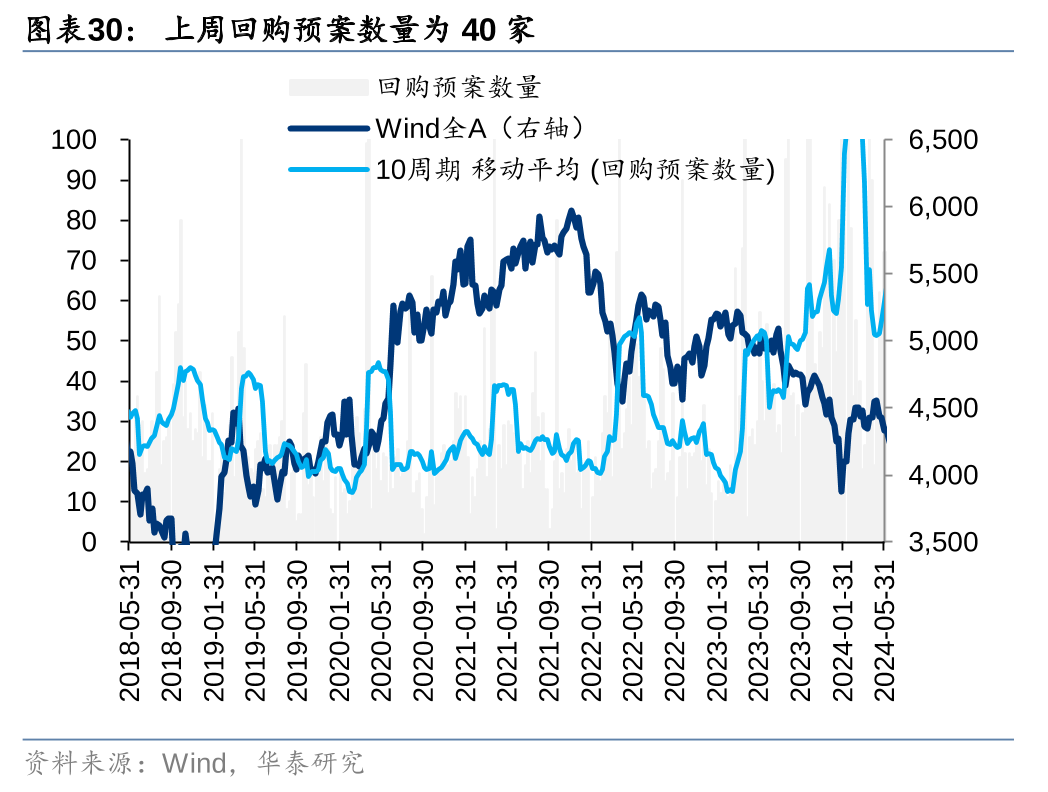

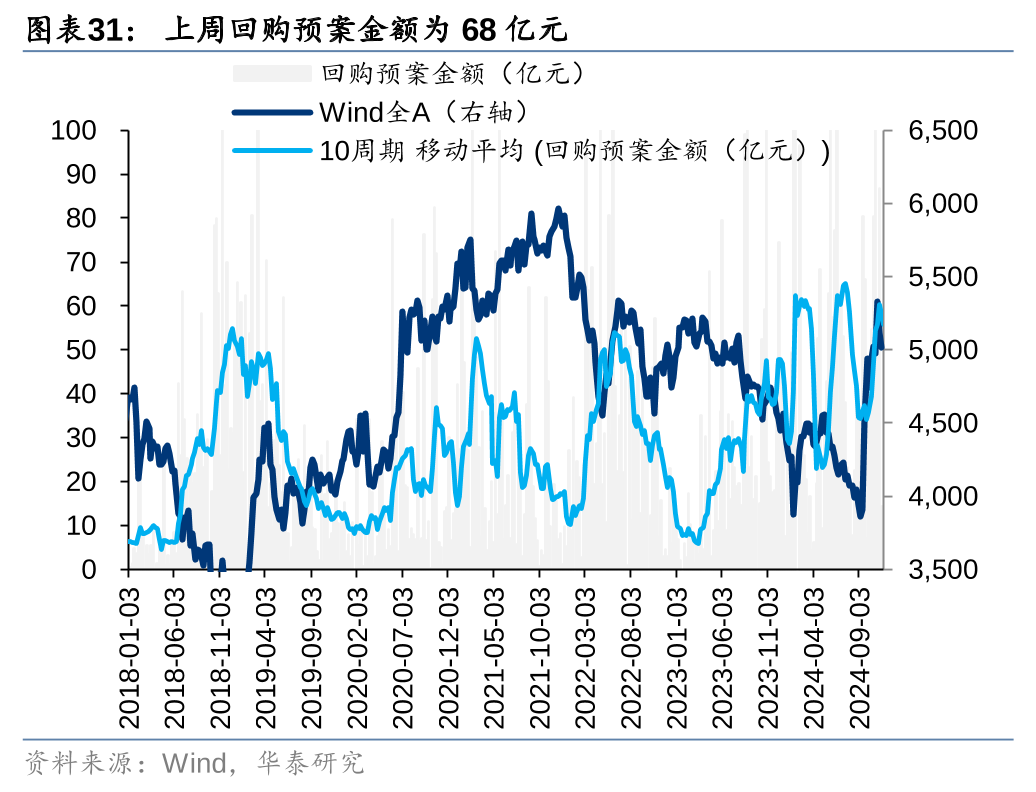

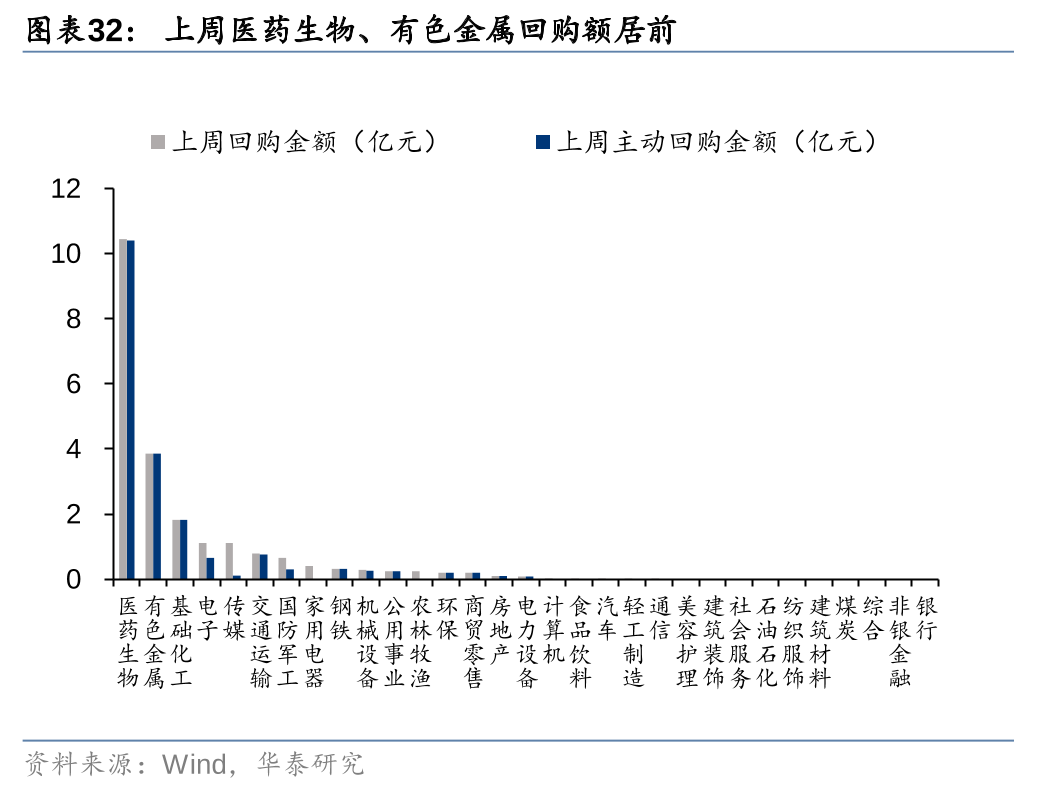

短线资金方面,上周散户资金净流出39亿元,相比上上周转向净流出,上周五净流出超200亿元;上周融资净流入207亿元,交易活跃度环比回落至9.35%,位于2018年常态化区间上沿;结构上,融资资金净流入传媒、机械、食品饮料等行业,流出家电、非银金融、煤炭。超长线资金方面,ETF上周净流入278亿元,其中宽基指数净流入205亿元,环比上上期有所扩大,板块中,科技板块净流入规模居前,行业ETF中,跟踪电子、机械、食品饮料的ETF净流入规模居前。此外,上周净减持规模小幅回落,回购预案规模回升至68亿元。

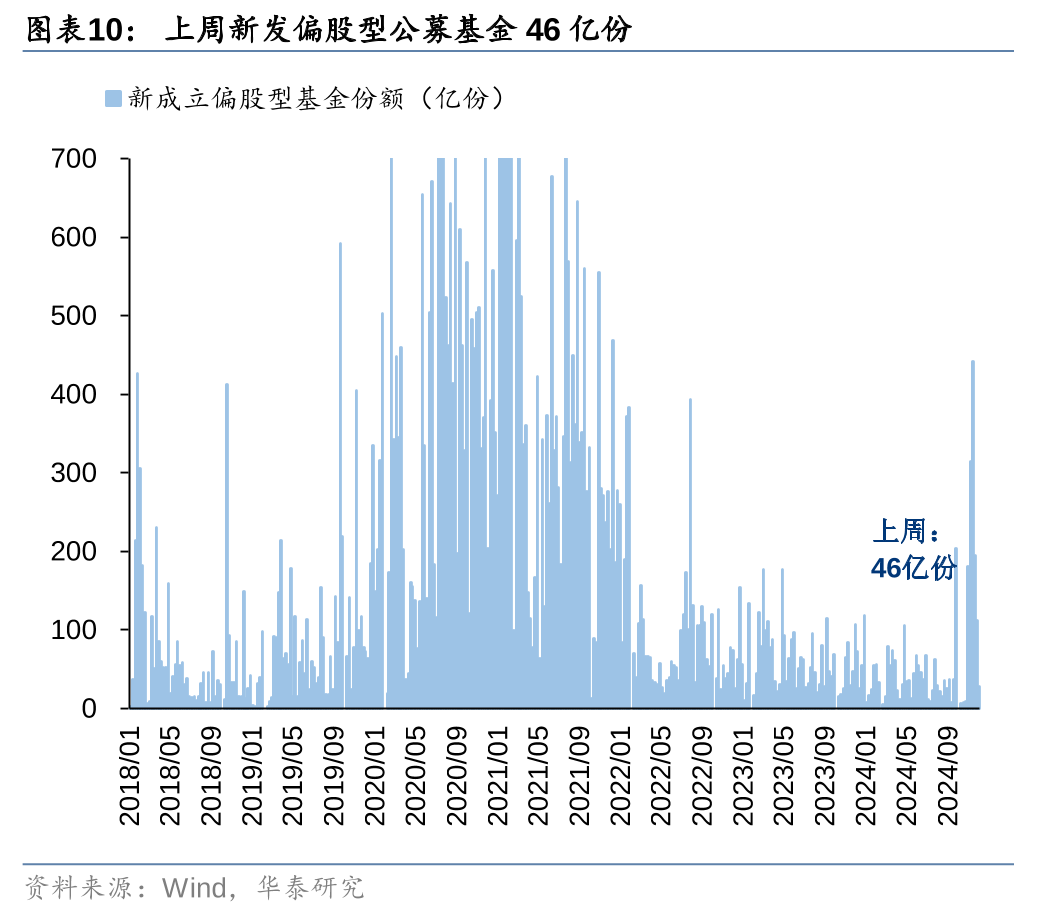

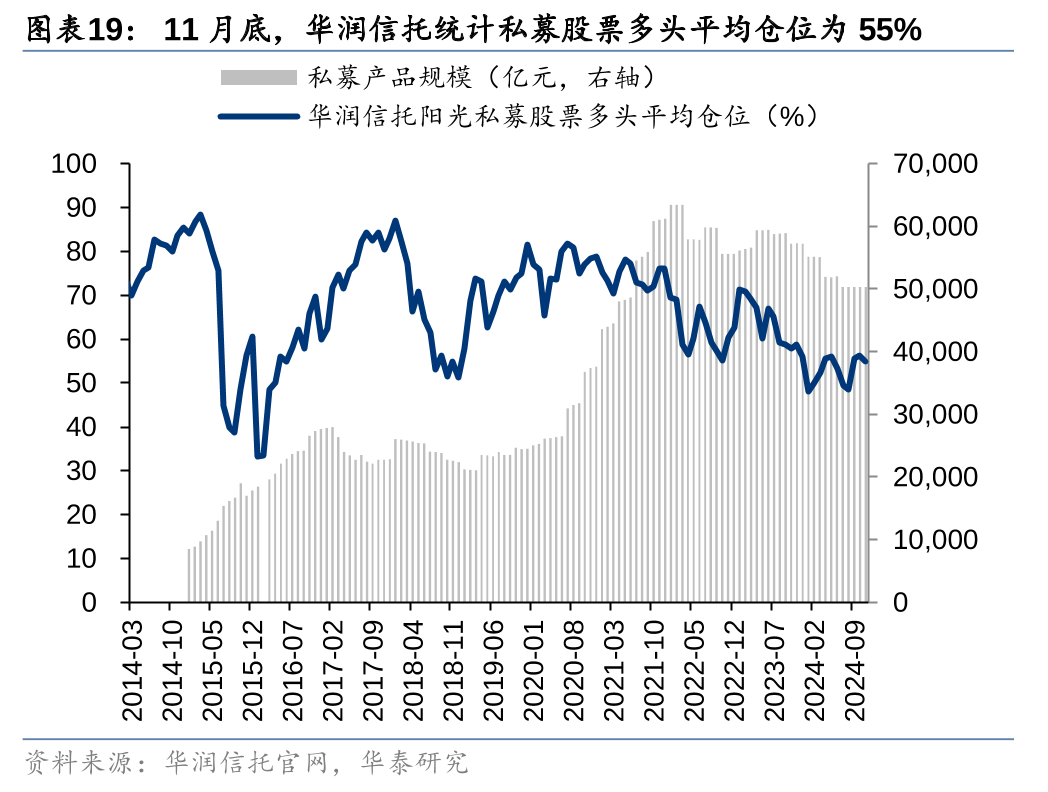

公募基金存量仓位小幅回升,12月私募基金仓位倾向于维持不变

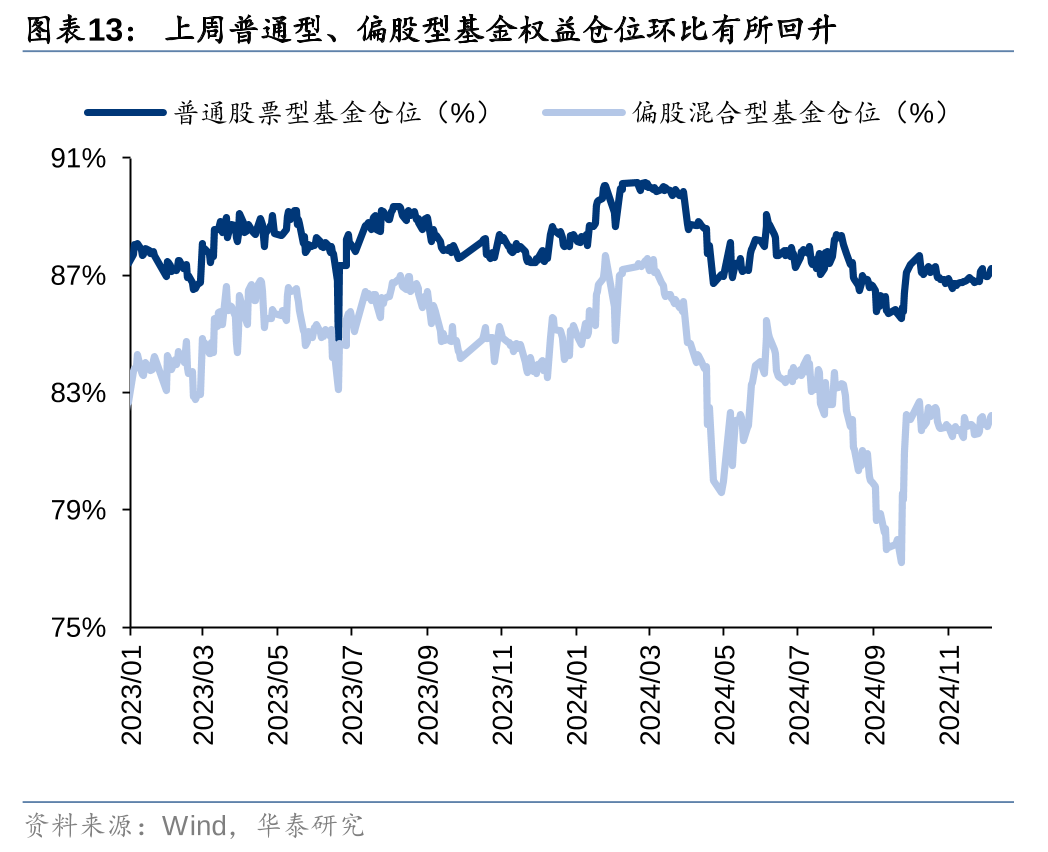

基金端,上周新成立偏股型基金46亿份,环比上上周强度小幅回升;存量基金中,股票/混合基金权益仓位环比小幅增加,普通股票型仓位/偏股混合型基金仓位分别为88%、83%。从新发基金占比来看,近期债券型基金发行占比有所回落。根据私募排排网统计,截至11月底,股票主观多头策略私募机构的平均仓位为78%,其中 91.2%的私募仓位不低于五成。向后看,12月,近七成私募基金经理倾向于维持现有仓位不变。数据显示,4.0%的基金经理打算大幅增仓;23%的基金经理打算增仓;69.5%的基金经理打算维持仓位不变;3.5%的基金经理打算减仓;无基金经理打算大幅减仓。

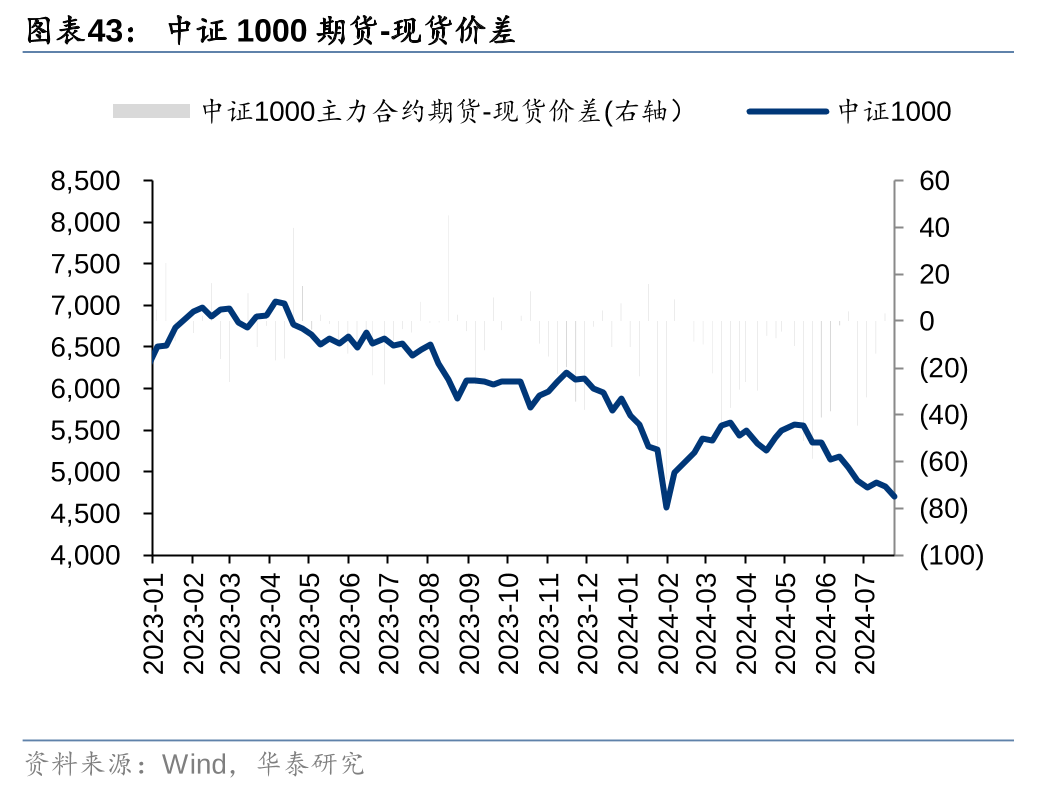

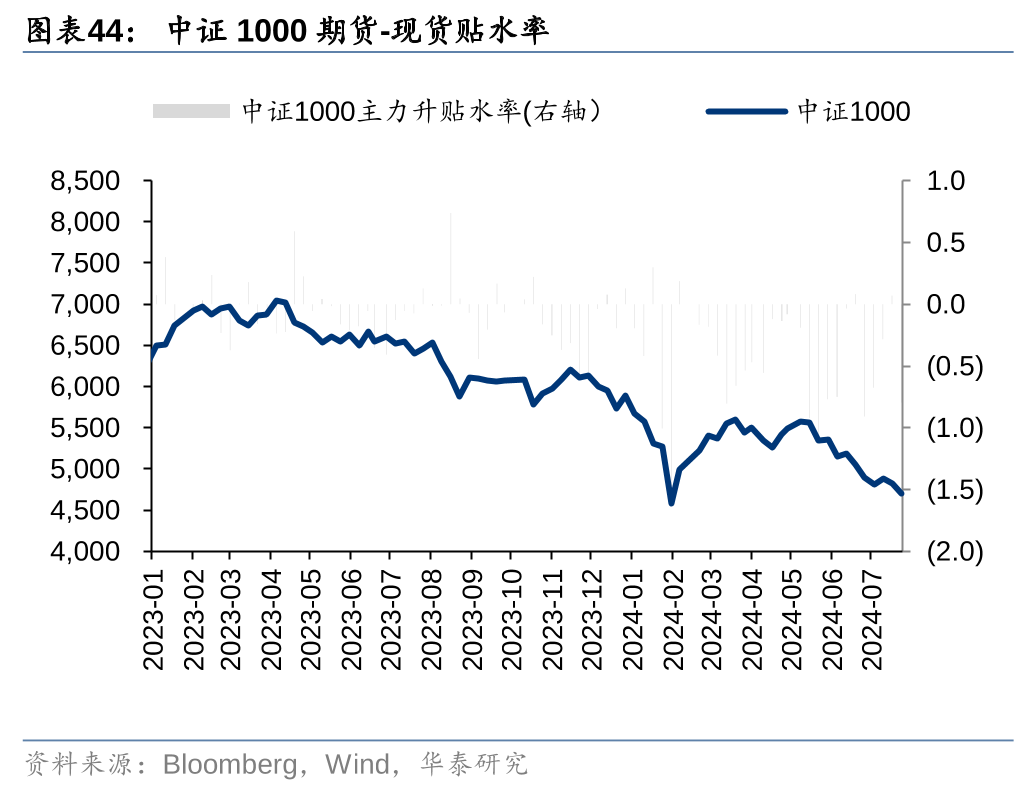

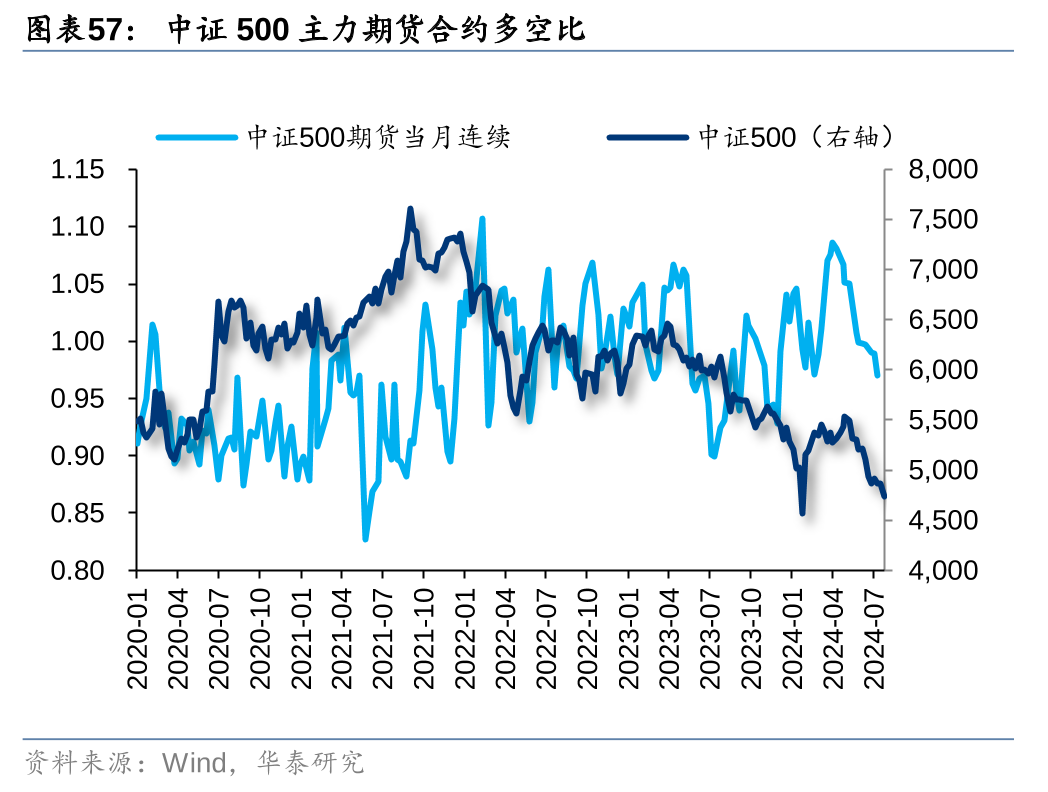

四大期指主力合约基差整体上行

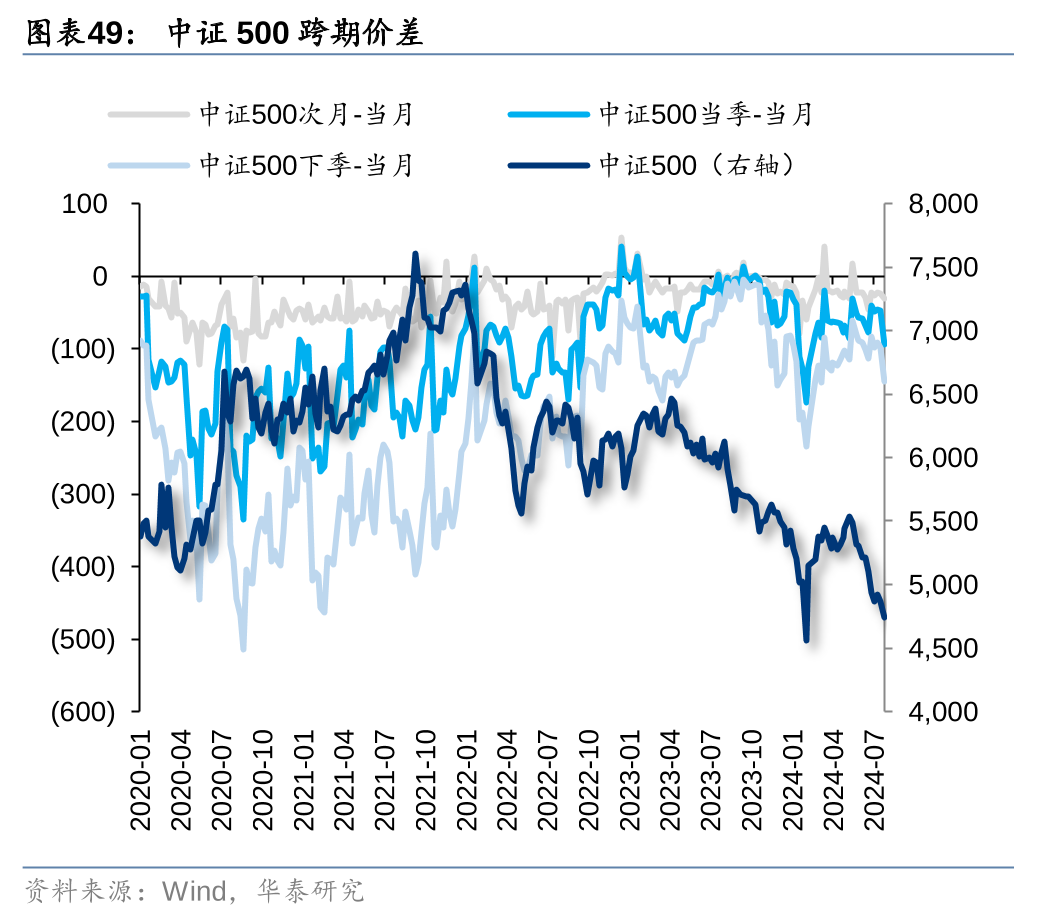

上周四大期指主力12合约涨跌不一,IF、IH分别累计下挫0.99%、1.16%;IC、IM分别累计上涨0.55%、0.38%。期现价差方面,四大期指主力合约基差整体上行,IF主力合约期现价差由-5.14点上行至1.82点,IH主力合约期现价差从-1.63点上行至0.03点,IC主力合约期现价差从-15.80点上行至9.91点,IM主力合约从-16.02点上行至4.01点。跨期价差方面,IF跨期价差由-16.6点走阔至-16.8点,IH跨期价差4.6点走阔至6.4点,IC跨期价差-163点走阔至-185.4点,IM跨期价差由-230.6点走阔至-243.6点。从前20席位持仓变化来看,四大期指净空头数量均有所增加。

风险提示:1)估算模型失效;2)数据统计口径有误。

正文

每周资金面概述

各类主力资金行为周观察

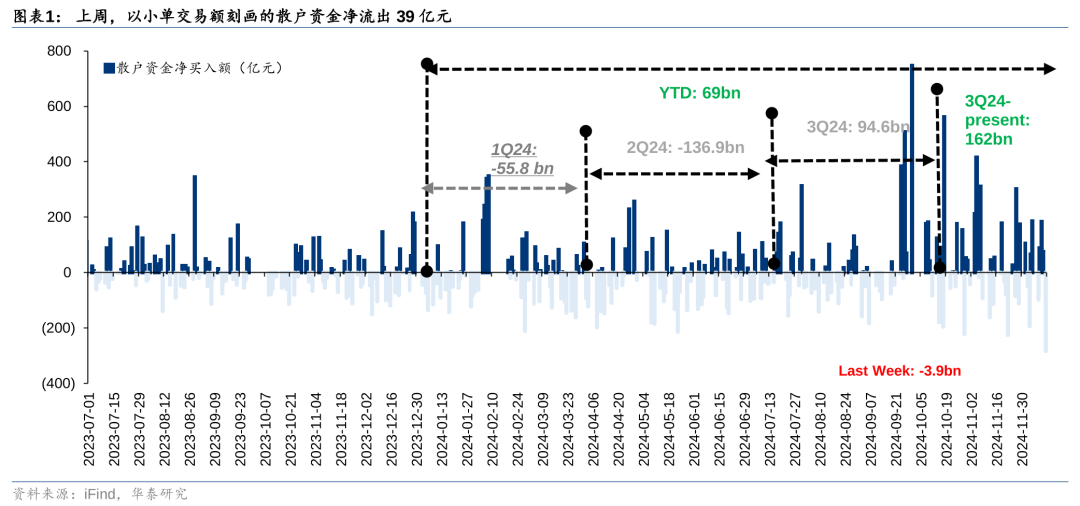

散户资金上周净流出39亿元

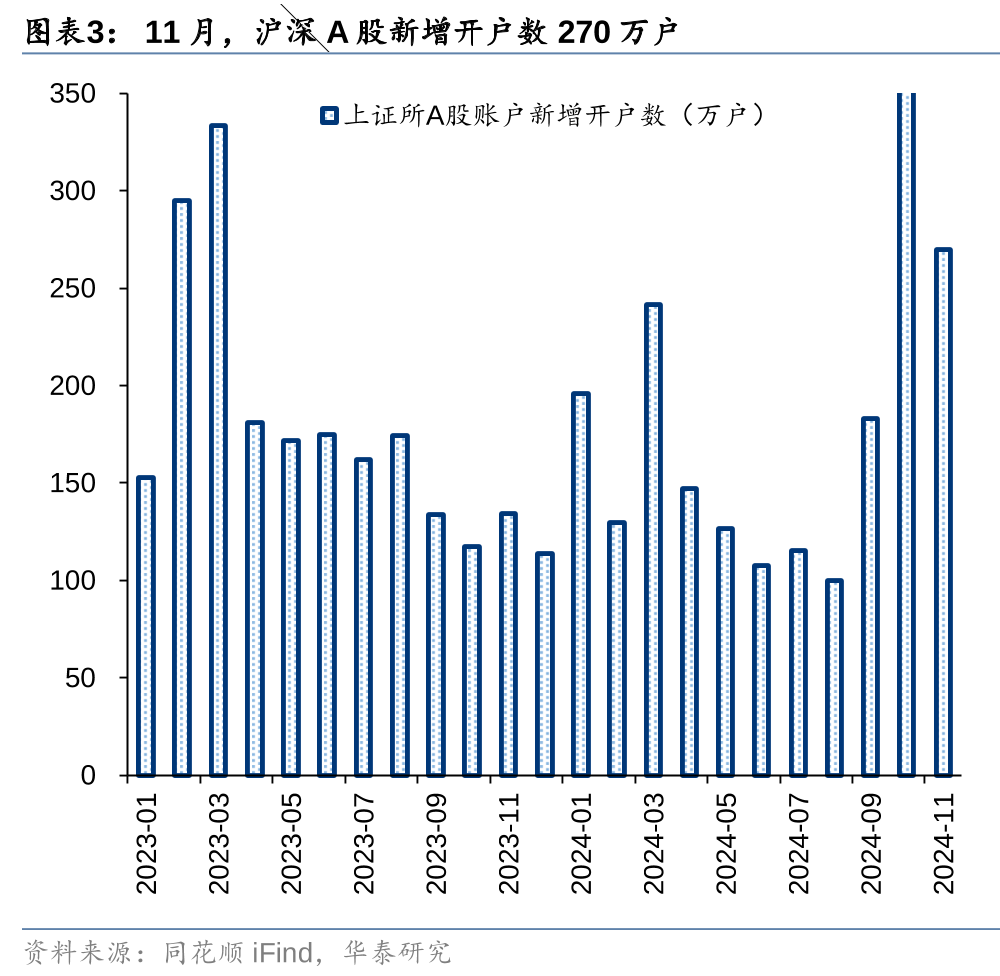

散户资金上周净流出39亿元。①数量角度,11月新增开户数270万户,环比10月有所回落;②流量角度,年初以来散户资金转向净流入,9.24以来散户资金累计净流入2650亿元。

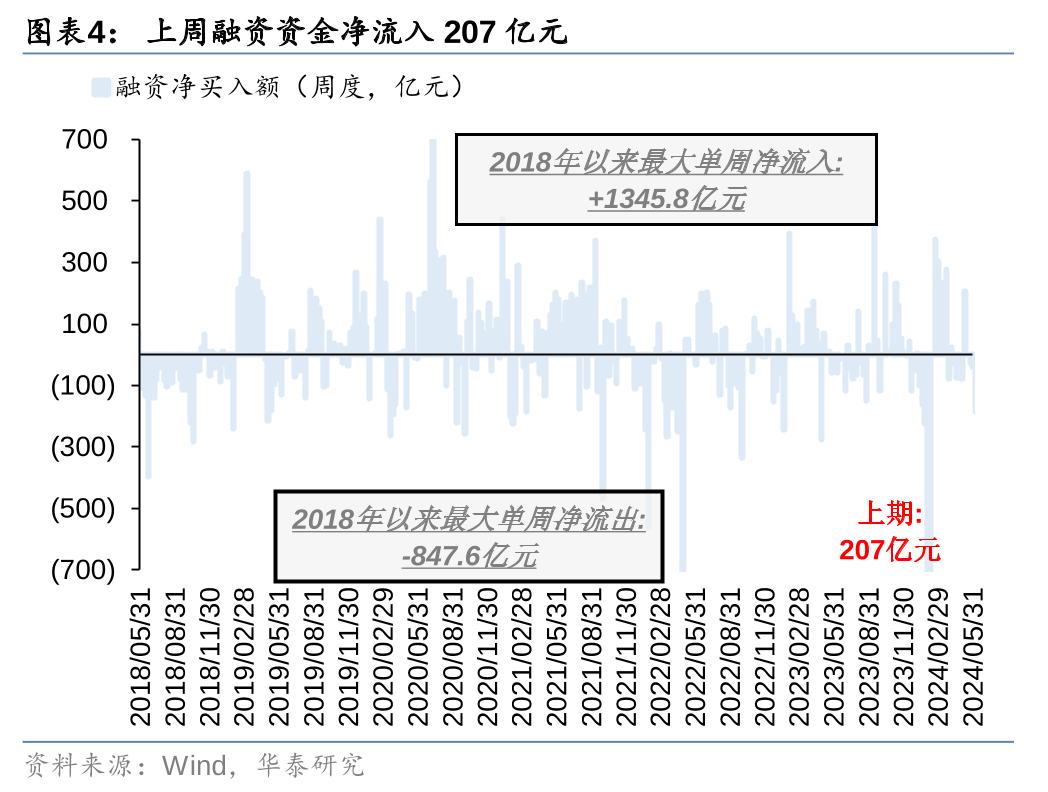

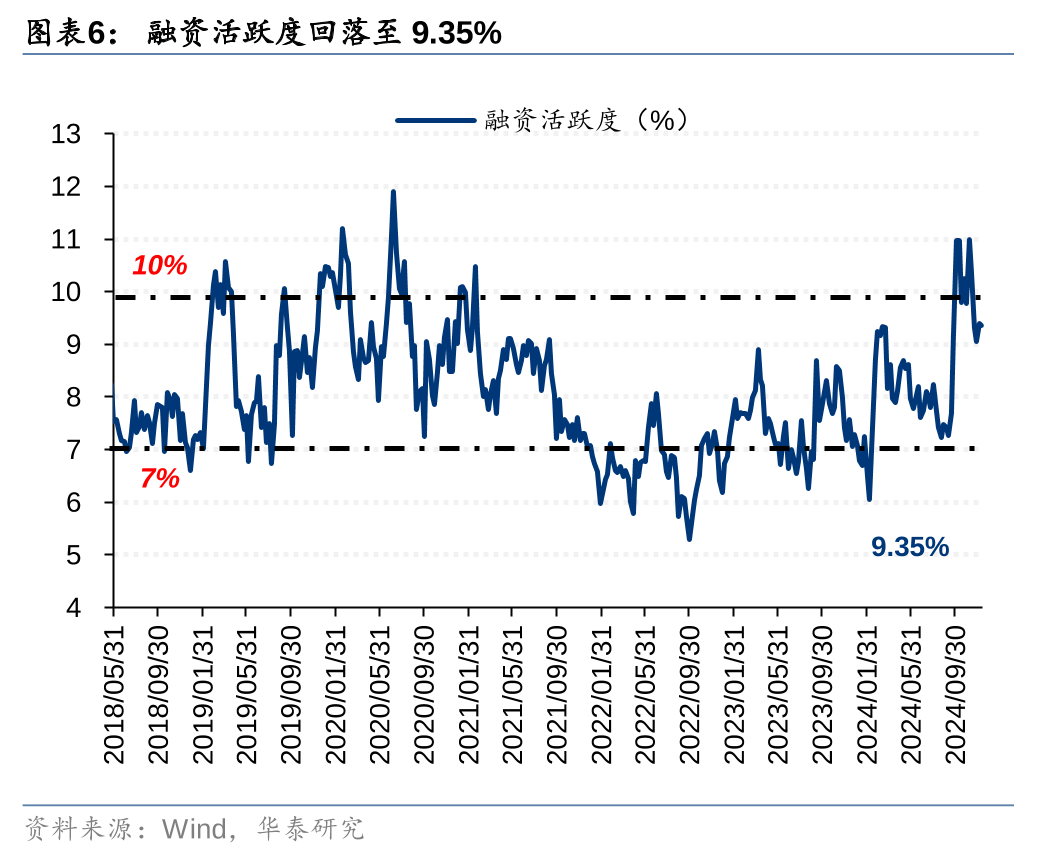

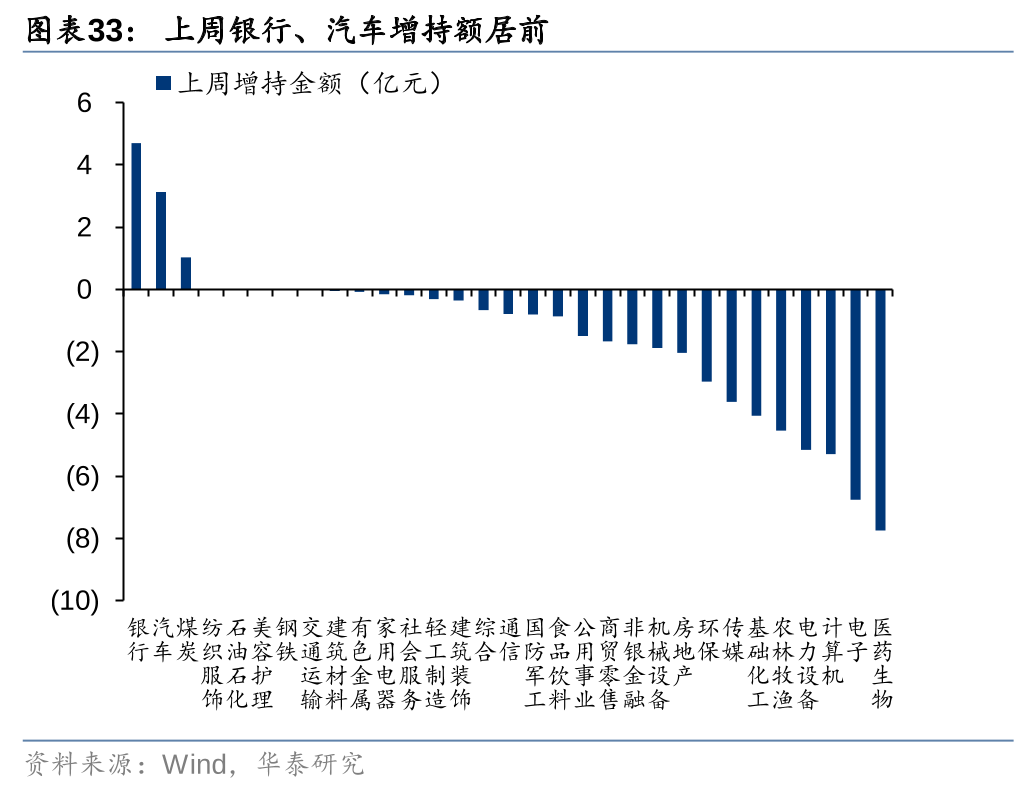

融资资金上周净流入207亿元,融资交易活跃度边际回落。①上周融资资金流入207亿元,②融资交易活跃度环比回落至9.35%,③市场平均担保比274%,环比小幅回落,④结构上,融资资金净流入传媒、机械、食品饮料等行业,流出家电、非银金融、煤炭。

公募新发强度回升,存量公募基金仓位环比回升

上周新成立偏股型基金46亿份,新发强度回升,存量基金中,股票/混合基金权益仓位环比有所回升。

上周股票型ETF净申购223亿份,净流入278亿元,其中宽基指数净流入205亿元,净流入规模环比扩大。分板块来看,科技板块净流入规模居前,行业中电子、机械、食品饮料等行业净流入居前。

12月,近七成私募经理倾向于维持仓位不变

根据私募排排网调查,截至11月底,股票主观多头策略私募机构的平均仓位为78%,具体仓位结构分布方面,91.2%的私募仓位不低于五成。其中,27.5%的私募仓位处于满仓及加杠杆状态;44.6%的私募仓位大于八成;19.1%的私募仓位在五成至八成之间。具体操作上,12月,近七成私募基金经理倾向于维持现有仓位不变。数据显示,4.0%的基金经理打算大幅增仓;23%的基金经理打算增仓;69.5%的基金经理打算维持仓位不变;3.5%的基金经理打算减仓;无基金经理打算大幅减仓。

北向资金交易额环比小幅回升,配置型外资转向净流出

上周北向资金日均交易额回升至2307亿元。以EPFR统计的配置型外资中,2024.12.04-2024.12.11,配置型外资转向净流出27.3亿元,其中主动配置型外资净流出13.9亿元,被动配置型外资转向净流出13.5亿元。截至10月,外资在新兴市场中配置A股比例仅为4.1%,与2023年3月(6.5%)相比仍具有提升空间。

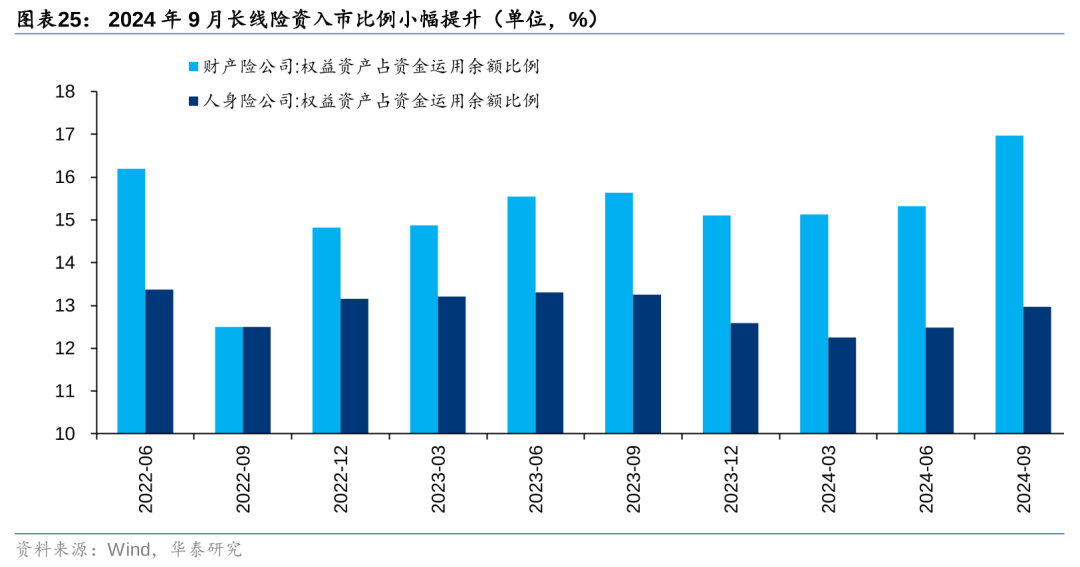

长线资金入市环比回升

险资入市环比回升。截至2024年9月,财产险公司中权益资产占资金运用比例为16.97%,环比6月15.32%明显回升,人身险公司中权益资产占资金运用比例为12.97%,较 6月12.48%小幅回升。

资金流向周观察

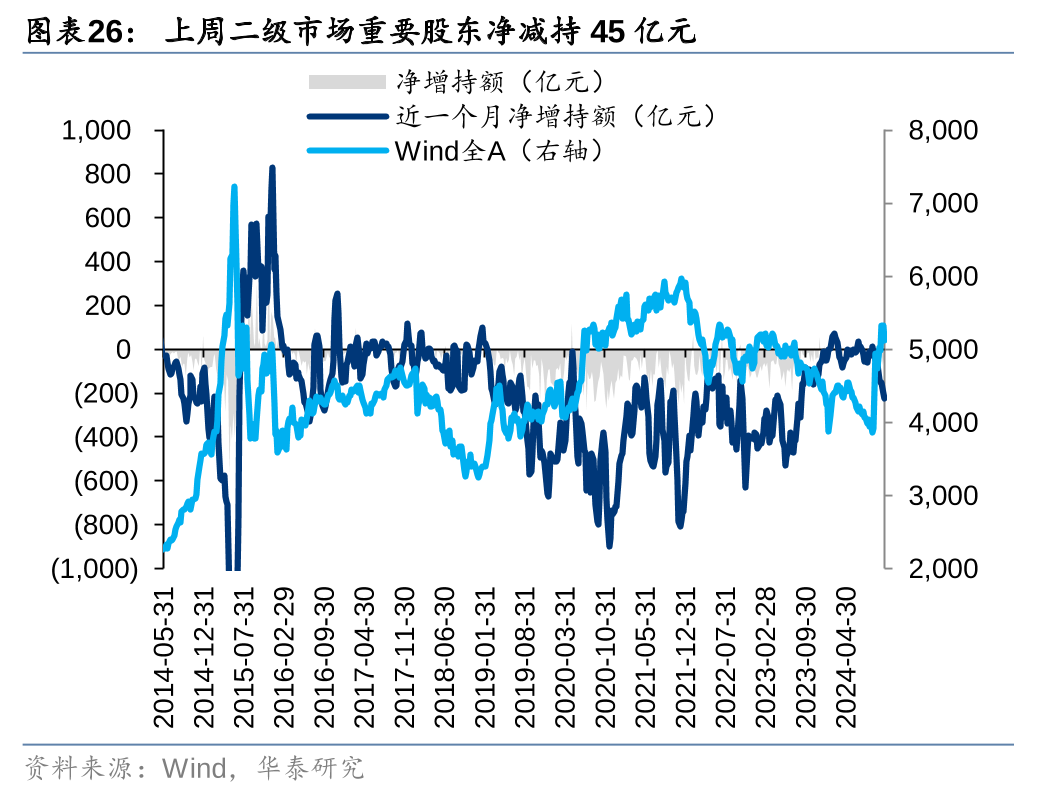

上周产业资本净减持规模小幅回落

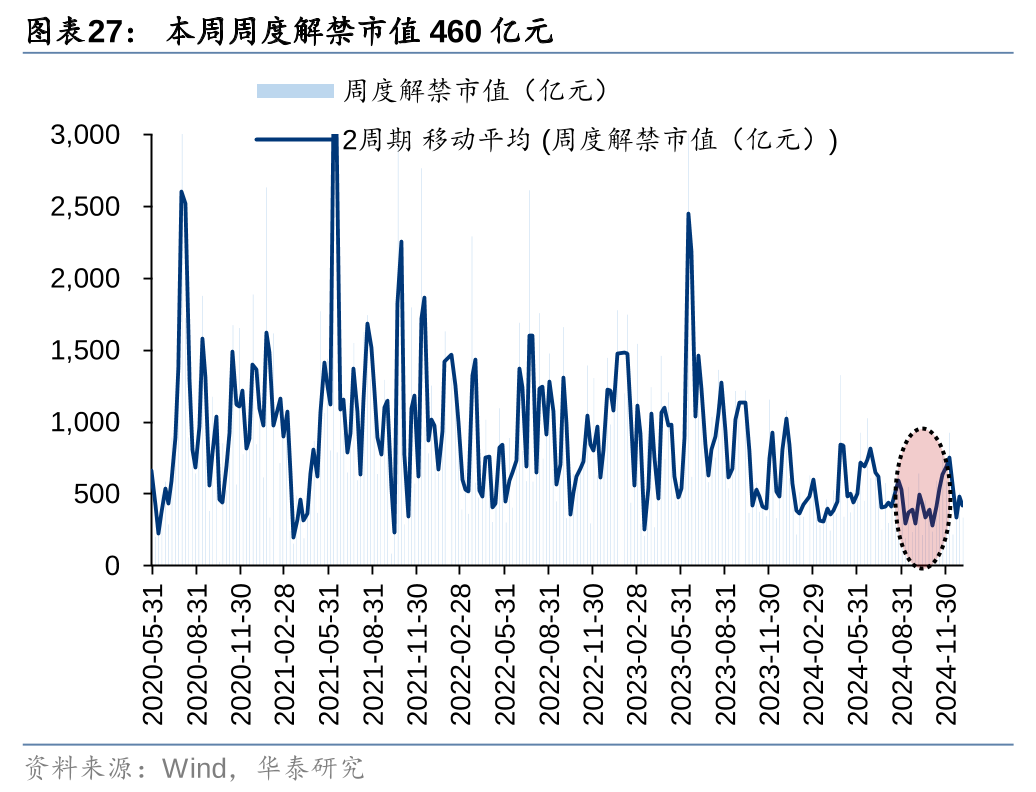

上周二级市场重要股东净减持44.5亿元,减持力度小幅回落。解禁市值方面,本周解禁市值459.69亿元,供给端压力环比小幅回升。回购方面,上周二级市场股票回购金额22亿元,回购预案金额为68亿元,回购预案金额环比前期小幅回升。

上周一级市场募资金额环比回落

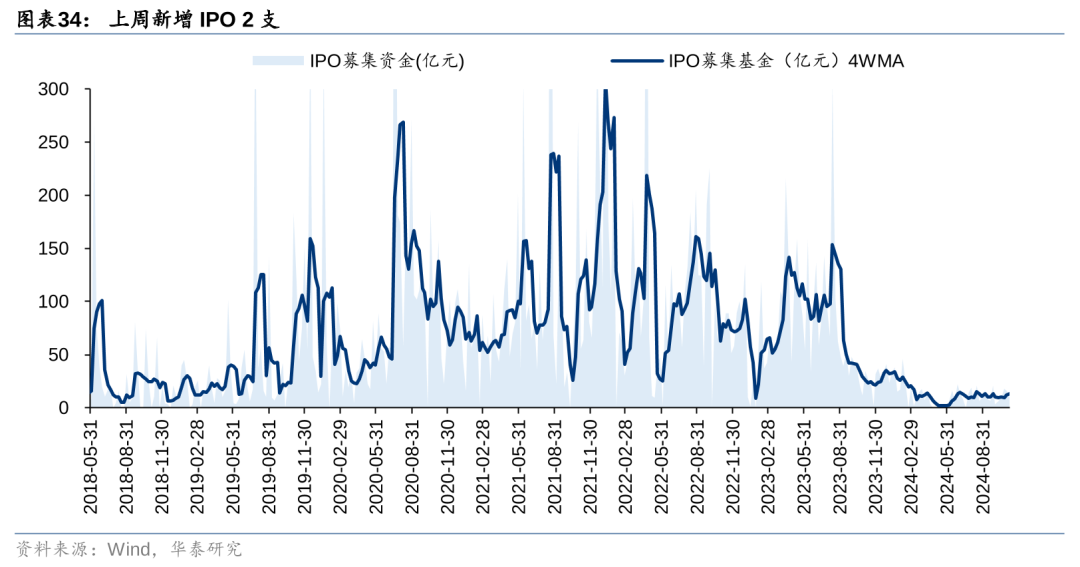

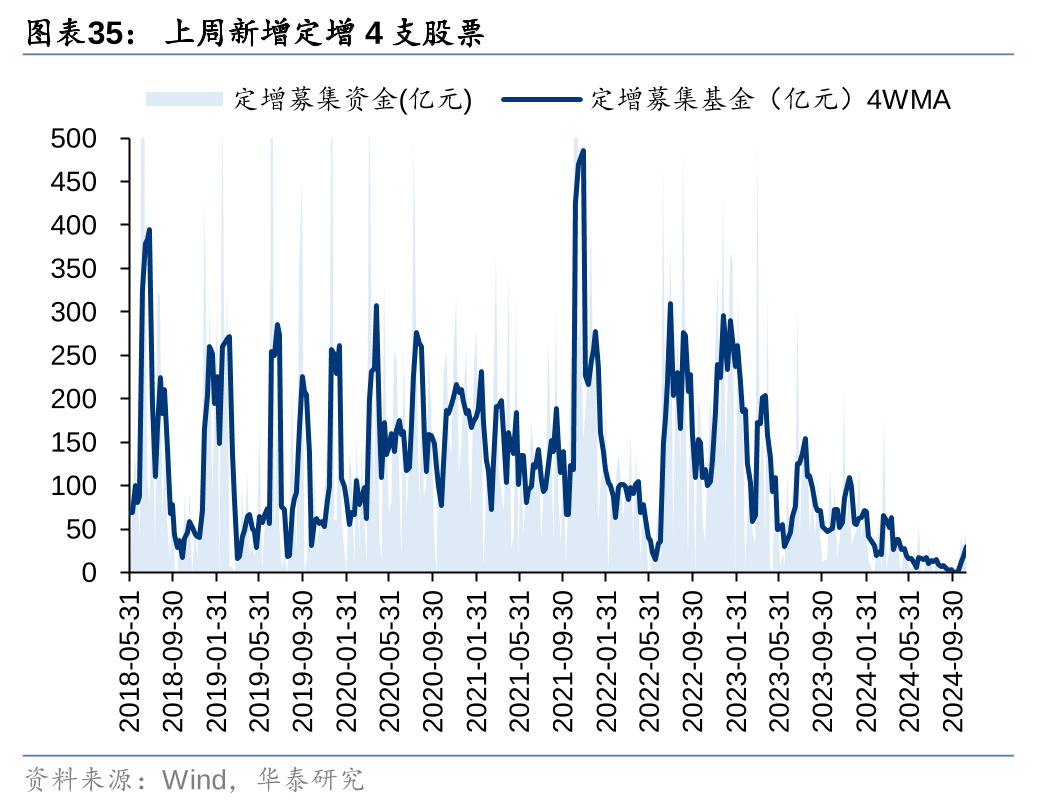

上周一级市场募资金额环比回落。上周新增IPO 2支,募资12.84亿元,新增定增4支,募资69.42亿元、新增可转债1支,募资4.5亿元。

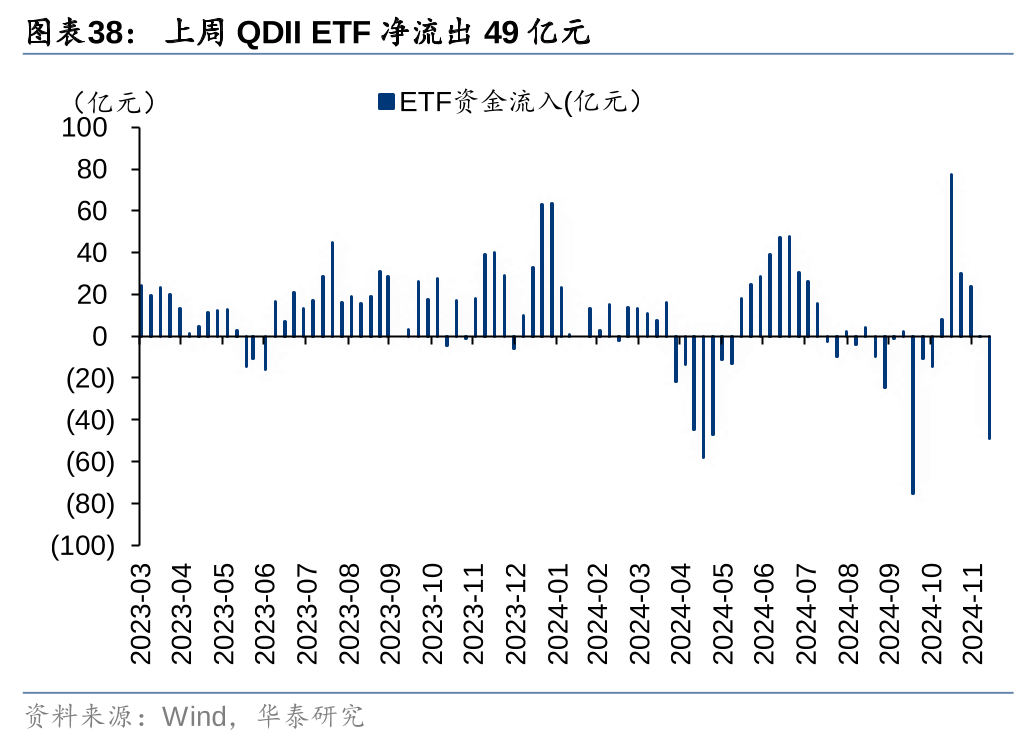

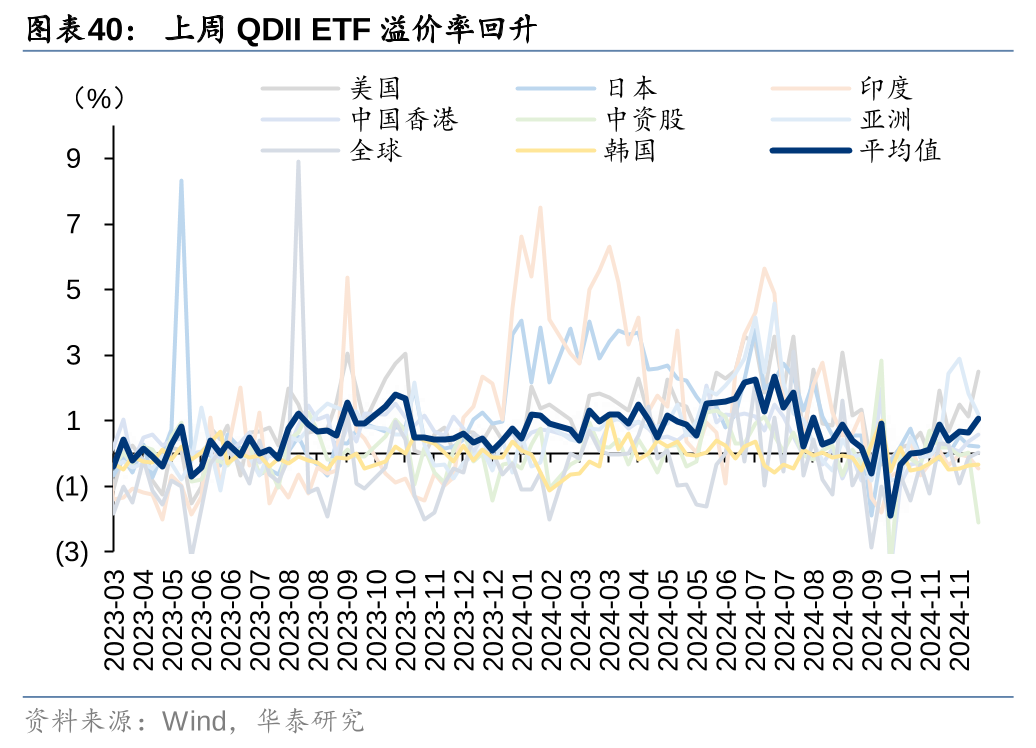

QDII ETF上周净流出49亿元,溢价率环比回升

QDII ETF上周净流出49亿元。上周暂无新发QDII ETF。从溢价率来看,QDII ETF溢价率环比小幅回升。

期货周观察:四大期指主力合约基差上行

风险提示

估算模型失效:我们采用公募基金净申购/净赎回来估算申赎比,若估算模型失效,则相关指标对于微观流动性的解释变差。

数据统计口径有误:若所采用数据的统计口径出现偏差,将引发相应数据的代表性及准确性不足风险。

相关研报

研报: 《资金透视: 各方资金仍在拉锯中》2024年12月16日

- ChatGPT搜索正式全球落地,传统搜索变革有望带来海量商机

- 脑机智能领域重磅会议本周举办 行业正迈入发展快车道

- 重塑央企估值体系!国资委印发9条意见,关注央国企并购重组四条路径及股息率较高长期破净标的

- 火山引擎冬季FORCE原动力大会的开发者论坛将于12月19日开启

- 我国成功发射卫星互联网低轨卫星,行业已进入加速落地阶段

- 国常会研究推进足球振兴发展,2万亿足球经济可期,多个环节有望受益

- AI芯片出现新变化,ASIC成市场热点!多家科技巨头已布局ASIC

- 宁德时代巧克力换电生态大会即将举行,设备供应商充分受益生态圈布局加速

- 冰雪旅游线路产品售卖火爆,产业链发展空间巨大

- 首店经济正以强劲发展势头,宣告北京线下消费体验全面升级