来源:华泰睿思

医保支付向节约医疗成本、治疗费用标准化方向稳步推进,以“打包付费”为特征的住院费用DRG/DIP支付制度将在2025年底实现对符合条件的医疗机构全覆盖。医保支付改革旨在提高医保基金的使用效率,并引导医疗机构控制成本,对于基本医疗保障制度的稳定发展有重要意义。但对于有支付力的消费者,也激发出更高的商业医疗保险需求,医保管理部门积极支持商业医疗险与医保“错位发展”。医保部门加快推进医保商保数据共享,为商业医疗险的发展创造条件。我们估计中端医疗险受益较多,有望在未来几年获得长足发展,保费有望达到350-1050亿。

核心观点

商业医疗险覆盖比例较低

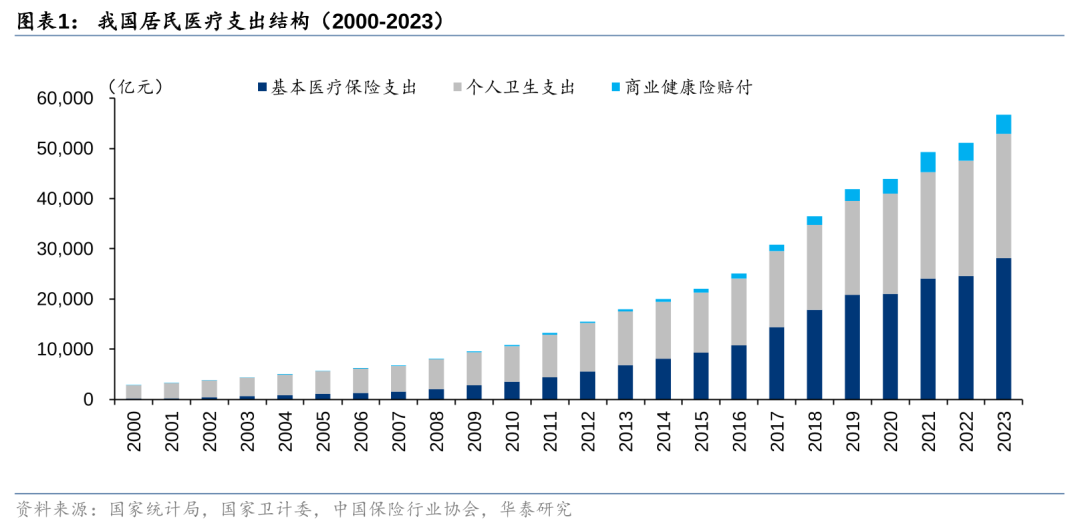

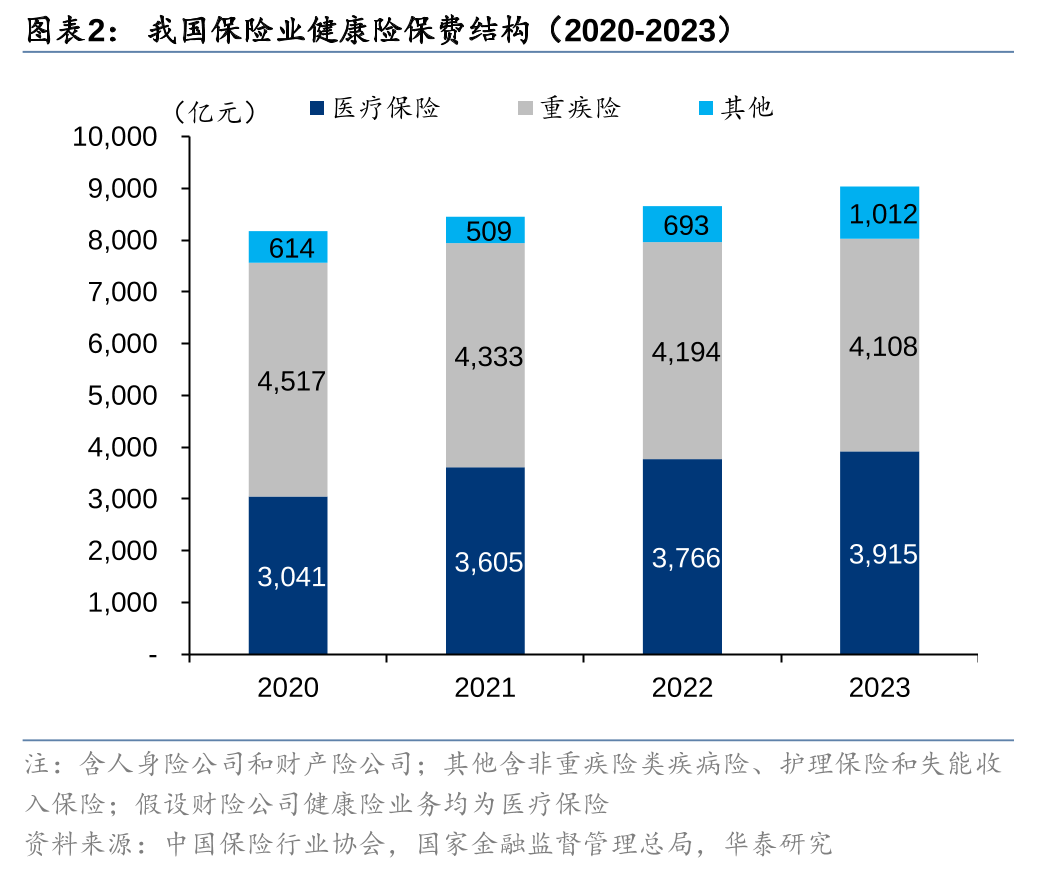

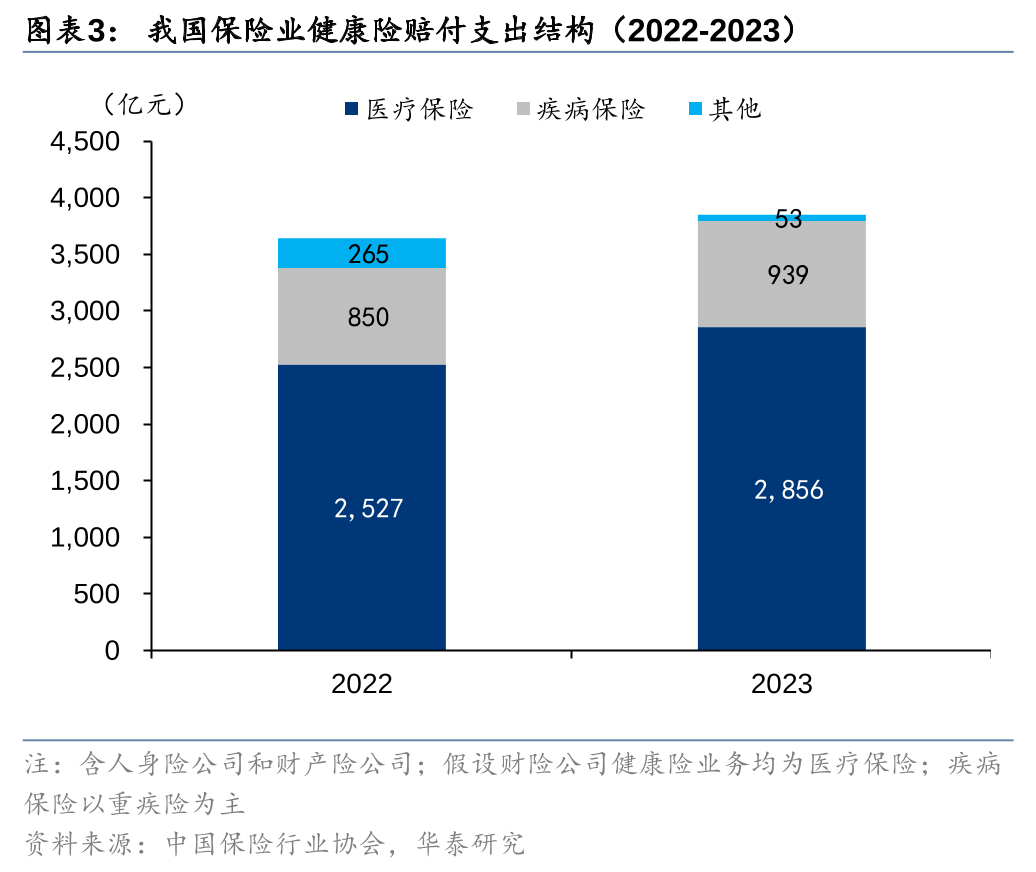

2023年我国医疗支出为5.7万亿,其中2.8万亿来自医保体系,患者自付规模2.5万亿,商业健康险(医疗险+重疾险)仅支付了0.38万亿,占比7%。2023年商业健康险总保费9035亿,我们估计,用于报销医疗费用的医疗险保费约为3915亿,支付金额2856亿,赔付率大约为73%;生病即赔的疾病险(主要为长期重疾险)保费4508亿,支付金额939亿。商业保险在医疗支出中比例低的核心原因在于医疗保险多为嫁接在医保之上的“补充”保障,仅用于支付医保未覆盖的费用。之所以嫁接医保为主,是因为保险公司没有掌握充足的医疗数据,依托医保可以实现风险控制和产品定价。

医保“控费”如何影响商业保险?

2025年底医保要基本实现住院费用DRG(按疾病诊断相关分组付费)/DIP(按病种分值付费)支付方式全覆盖。DRG/DIP机制下,具有相似病症的患者被分为一组,医保基金对同组患者确定相同的费用标准,作为医保基金向医院支付的参照,与实际诊疗费用脱钩,从而激励医院控制诊疗费用。且患者只要选择了医保,其自费部分也将挤占医院的DRG/DIP结算收入,医院在诊疗过程中可能倾向于限制患者自费(含商业保险)使用医保目录外的药械,尤其是创新药。在这种“打包付费”的改革导向下,商业医疗保险的“补充”效果得不到充分发挥,同时医保目录外的药械缺乏支付手段。

“独立”商业医疗保险或迎来发展机遇

医保支付改革的背景下,“补充”型商业医疗险的吸引力或下降,有支付力的消费者可能会转而寻求完全“独立”于医保、不受DRG/DIP支付机制约束的商业保险,可以负担医保目录外的药械和更高的住院费用。医保商保数据共享则是发展“独立”型产品的必要前提,对产品的定价、风控和控费至关重要。这类保险将独立覆盖消费者的住院医疗费用支出,因此价格较“补充”性质的百万医疗险(多小于500元/年)会有较大幅度上升。目前市场有“独立”型的高端医疗险,险年保费多在1万元/年以上,保费规模较小。我们估计中端医疗险更有发展前景,保费可能在3000-4000元/年左右。

中端商业医疗险或贡献350-1050亿保费

我们以纳税人群为基础评估中端医疗险的潜在客群。2022年我国个人所得税纳税人共6500万人,考虑到拥有资本性收入的人群,我们估计中端医疗险的潜在目标客群为1亿人。如果中端医疗险的渗透率为10-30%,件均保费按照3500元计算,将为行业带来每年350-1050亿保费。但考虑到补充型产品保费下降,商业医疗险保费的净增加额将略小于上述估计。按照赔付率65%计算,赔付额为每年228-683亿元,与医保支出2.8万亿元(2023年)相比,仍规模较小。

风险提示:寿险NBV大幅恶化,投资出现大幅亏损。

正文

医改背景下商业医疗险或迎来发展机遇

商业健康险覆盖医疗支出比例较低。目前我国居民医疗支出包含三部分,基本医疗保险支出、个人支出以及商业健康险赔付,其中商业健康险只起到补充作用,占比较低。目前基本医疗保险覆盖面广、资金支出占比高。根据国家医保局数据,2023年我国医保支出达2.8万亿元,占居民总医疗支出的50%;其次为个人支出,根据国家卫计委数据,2023年我国个人卫生支出达2.5万亿元,占居民总医疗支出的44%;剩余少部分医疗支出由商业健康险覆盖,根据中国保险行业协会数据,2023年我国商业健康险赔付额约为0.38万亿元,占比仅7%左右。

费用报销类医疗险占据商业健康险近半份额。我国人身险公司和财产险公司均可经营健康险业务,人身险公司可以经营短期和长期健康险,财产险公司仅允许经营短期健康险。商业健康险主要由医疗险和重疾险构成。

1) 医疗险作为费用报销类保险,用于为实际产生的医疗费用进行赔付,2023年保费约为3915亿元,占商业健康险总保费的43%;

2) 重疾险是在投保人发生特定重大疾病时,保险公司赔付一笔资金,但不限制资金用途,因此赔付额不一定实际用于医疗支出。2023年重疾险保费占比达45%。

3) 医疗险和重疾险占据商业健康险近九成份额,除此之外,健康险还包括护理险、非重疾险类疾病险和失能收入保险等。

从赔付情况看,2023年医疗险赔付额约为2856亿元,赔付率大约为73%;生病即赔的疾病险(主要为长期重疾险)保费4508亿,赔付金额约939亿。

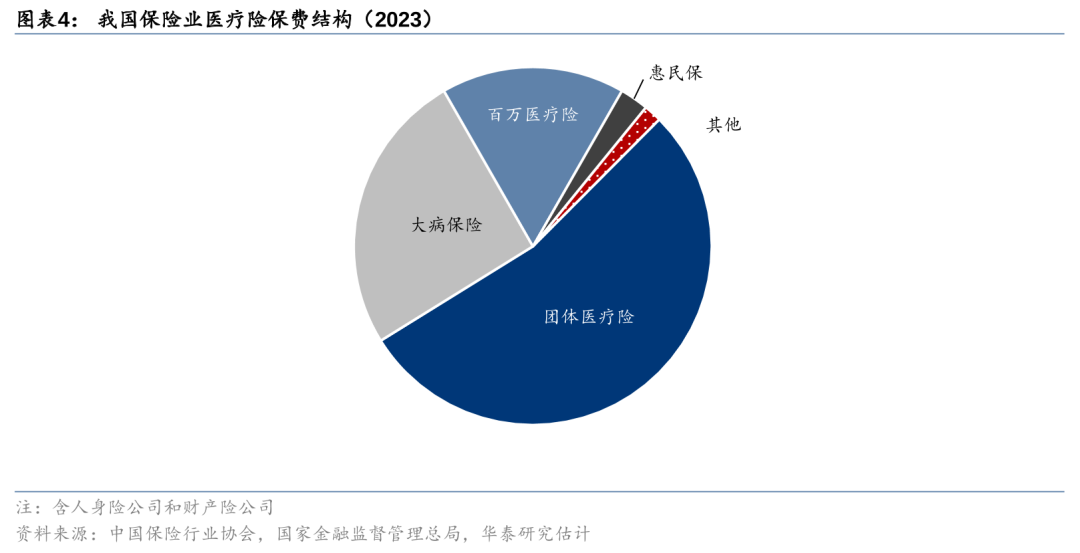

医疗险主要包括团体险、大病保险、百万医疗险等。

1) 医疗险中团体补充医疗保险规模最大,我们估计2023年保费超过2000亿,团体补充医疗保险由雇主为员工投保,覆盖医保外的门诊或住院医疗费用,由于DRG/DIP暂时只适用于住院而不包含门诊,团体险受医改的影响或相对较小。

2) 其次为大病保险,我们估计2023年保费约为1000亿左右,用于赔付医保外的高额医疗费用。参保人主要为城乡居民,城乡居民医保参保人自动加入大病保险。大病保险由商业保险公司经办,属于保本微利的政策性业务。我们认为受医改影响较小。

3) 百万医疗险为纯商业险,主要用于报销住院费用(通常不涵盖普通门诊),且通常嫁接在医保之上,作为医保的补充,2023年保费规模500-800亿。我们认为百万医疗险受DRG/DIP医改影响较大。

4) 惠民保可视为城市版本大病险,由居民自主投保,赔付范围通常也不涵盖普通门诊,属于“低配”版本的百万医疗险,2023年保费规模100亿左右。惠民保属于有较强政策属性的商业保险,也可能会受到DRG/DIP医改的影响。

5) 除上述险种外,健康险还包含少量中高端医疗保险,费用较高,年保费多在1万元以上,面向高净值人群,规模较小,我们认为不受医改的影响。

DRG/DIP机制下患者自付费用影响医保实际支付金额。DRG/DIP根据患者的病情和治疗方式将患者划分为相似的病例组,对同组患者确定相同的费用标准,此费用标准根据疾病治疗难度与历史治疗费用计算。DRG/DIP影响的是医保和医院结算方式,不影响患者与医院的结算,患者仍按照政策要求和报销比例进行自付。但需要注意是,患者自费的药械和服务也会纳入DRG/DIP核算,影响医保向医院实际支付的资金额。患者自费部分会挤压医保基金的实际支付值。因此,医院可能倾向于控制患者自费支出,以提升医保基金的支付额。

医保拨付给医院的资金=DRG支付标准-患者支付-其他基金支付(例如大病保险、医疗救助等)

DRG/DIP改革有望为中端医疗险带来新的发展空间,提高保险公司健康险保费。

风险提示

NBV增长和利润大幅恶化:寿险销售可能受经济恢复不及预期影响,出现新单保费负增长,可能导致NBV大幅下降。

投资大幅亏损:市场波动和信用风险敞口可能导致保险公司重大投资损失。

相关研报

研报: 《医改背景下的商业医疗险发展机遇》2024年11月25日

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!