“防水茅”东方雨虹,这两年日子一点也不好过。业绩下滑,股价重挫。

作为控股股东、实际控制人的李卫国,现在更是如坐针毡,他正在为自己的盲目乐观付出沉重的代价。

昨日晚间,东方雨虹公告,李卫国又向国泰君安、银河、中信、海通四家券商补充质押1365万股股份。至此,李卫国持有的东方雨虹66.79%的股权已被质押。李卫国面临的资金压力非同寻常。很多人担忧,李卫国还扛得住不?

1

业绩受累

东方雨虹的业务主要包括防水卷材、涂料、砂浆粉料等,其中防水和涂料业务占公司营收的大部分,因为前几年股价大涨,外号“防水茅”。

然而,潮水退去后,才知道除了茅台的“茅”,其他各种“茅”正一一跌落神坛。

4月18日晚间,东方雨虹交出了一份看似不错的年报。2023年东方雨虹营收同比增长5.15%至328.2亿元,归母净利润同比增长7.16%至22.73亿元。

看似不错,但财报公布次日,4月19日东方雨虹股价大跌4.42%。尽管董秘认为业绩还不错,可还是被市场无情的“用脚投票”了。

因为总体而言,这个业绩远远低于市场预期。造成业绩不及预期的核心原因是大额的计提。

根据财报,截至2023年末,东方雨虹计提资产减值准备总额约10.39亿元,其中计提应收账款坏账损失超过5亿元。而这,正是投资者担忧的“雷区”。

如果分季度来看,主业其实也不容乐观。2023年一季度到四季度的收入增速分别为18.8%、4%、5.41%、-4.76%。去年四个季度收入增速逐季递减到负增长。

作为房地产行业的上游,东方雨虹和不少开发商有合作。在行业热气冲天的时候,东方雨虹业绩节节攀升。比如2017年到2021年,东方雨虹营收从102亿元暴增到319亿元。赚钱到手软,归母净利润同期从12.39亿元暴增到42.05亿元。因此,“防水茅”名利双收,风光一时。

但高潮过后,剩下的是一地鸡毛。

随着房地产市场规模见顶回落,部分头部开发商违约、暴雷,上游被拖垮的公司不在少数。比如恒大暴雷后,上游做装修的广田集团、全筑股份都是巨亏,因为钱收不回来,最后被拖累到*ST了。

东方雨虹虽然也和开发商绑定,但是比较分散,所以要好一些。

年报显示,截至2023年12月31日,东方雨虹公司应收账款与合同资产余额合计139.46亿元,应收账款坏账准备与合同资产减值准备余额合计20.47亿元。这里面,还有多少钱是收不回来的?这里面的“雷”究竟还有多大?

最新数据显示,截止到今年一季度末,东方雨虹应收账款依然高达107.9亿元。

2

跌到受不了

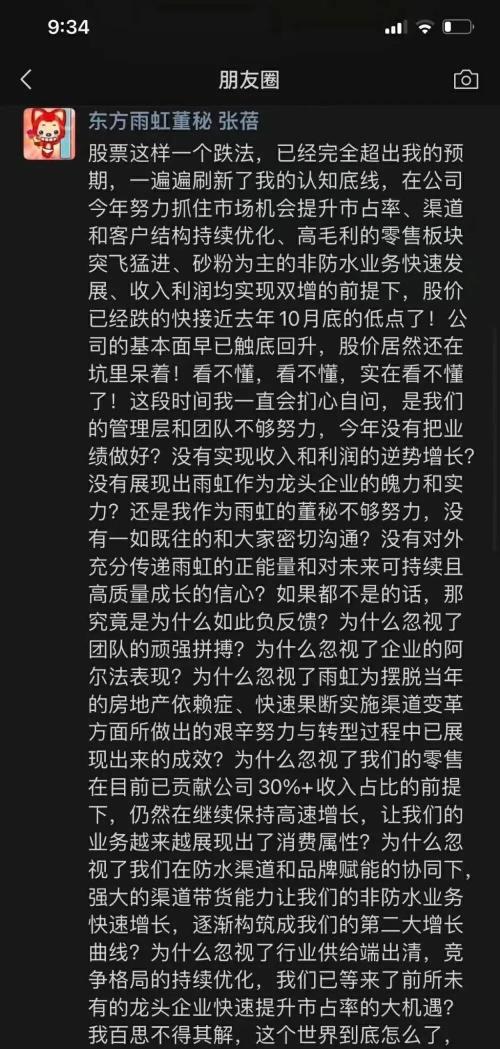

大家还记得去年10月,东方雨虹董秘发出的“灵魂11问”吗?当时引发了轩然大波。

当时,董秘张蓓发朋友圈,吐槽公司业绩向好,但股价跌跌不休。因为她也有持股。而且她自己曾在2022年相对高位通过竞价交易增持自家公司股票1万股,成交均价31.19元/股。

数据显示,截止到今年3月,张蓓直接持股数为23.75万股,最新市值依然高达314万元。但是相比于2022年高位增持的节点,张蓓的持股市值至少缩水75%,市值缩水金额超1000万。

1000万没了,难怪受不了。

张蓓当时发出灵魂拷问后,有投资者建议公司加大回购力度,或加大增持计划。

结果,东方雨虹还真听劝。

去年11月13日东方雨虹推出了股份回购方案,总金额3-6亿元。回购股份用于后期实施员工持股计划或者股权激励。其实这种回购,对于中小股东压根不算利好。

市场反应又是一片冷淡。股价继续加速下跌,投资者依旧用脚投票。

公司一看效果不好,于是今年2月5日,紧急修改了回购方案,回购的股份不给员工了,而是注销。这算是有一点诚意了,这之后,股价有一个小幅的反弹。到了3月31日,公司说已经回购完成了,总共花了6个亿。

我们对照一下东方雨虹的股价走势,从一个不太诚心的回购方案推出时股价为23.88元,到最后回购完成,股价已经跌至15.82元。

其实,6个亿的回购额度,相比于300多亿的总市值的公司而言,影响并不大。公司显然是希望由此提振市场信心,带动更多投资者入市,提升股价!

但是,算盘又打翻了!

从宣布回购完成后,股价继续下跌。截止4月25日收盘价,已经下挫到13.26元。拯救股价,拯救了个寂寞,从宣布开始至今,股价暴跌44.4%。

属实太打脸了。

3

杠杆暴雷

投资者信心不足,还和员工持股计划的暴雷有关。

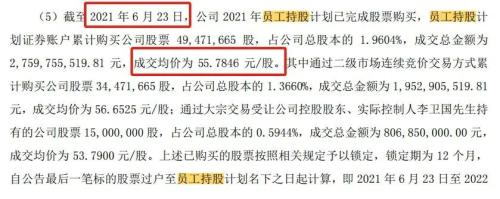

2021年,公司业绩暴增时,房地产市场最火爆时,东方雨虹在股价高位推出员工持股计划。1411名员工参与了该计划,筹集资金高达13.8亿,人均投入将近百万元,然后该计划又加了一倍杠杆来买东方雨虹股票。

据悉,在一倍杠杆的作用下,该员工计划一共买入了4947.17万股,成交总金额达到了27.6亿元,成交的均价为55.78元/股,其中1500万股系由李卫国手中受让。李卫国一次性减持套现超8个亿。

为了让兄弟们放心,当时李卫国承诺为该计划提供托底保证,且为员工自有(自筹)资金提供年化利率8%(单利)的补偿。

当时,赢得市场一片赞誉。李卫国也被市场誉为中国好老板。

原本以为,高位套现8个亿后,李卫国能逍遥一段时间。结果,房地产行业迅速调整,急转直下,所有人傻眼了。

东方雨虹的股价也扛不住了。

在添加一倍杠杆的情况下,警戒线、平仓线很快就被跌穿了。结果这两年,股价一路下跌,李卫国一路质押手中的股票,为员工持股计划提供增信担保。

深蓝财经注意到,该计划在2023年7月开始减持,到了11月13日,已经完全退出10大流通股东名录。因此,根据股东名录推算,该计划在7-11月进行了砍仓!

从买入和卖出的价格区间来看,理论上,2021年员工持股计划本金部分已全部亏完!

都是兄弟们自掏腰包的钱,众高管相信公司,相信老板,现在亏完了,老板之前承诺兜底,总要履行吧,要不然兄弟们怎么看?

算一算,员工持股计划本金13.8亿元,老板承诺给8%的单利,那么到今年6月份,也就是3年,理论上现在老板要掏17亿多出来,才能兑现承诺哦。

问题是,李卫国已经质押了很多股票。截止今年1月12日,李卫国持有东方雨虹5.82亿股,占公司总股本的23.12%。但是有49.70%股份被质押了,累计质押2.89亿股。

再这么跌下去,可真要出问题了。

咬咬牙,卖股票吧(如果高位李老板能多套现点,也不至于现在低位卖票)。

1月12日晚,东方雨虹公告,控股股东、实际控制人李卫国,计划15个交易日后的3个月内以大宗交易方式减持公司股份不超过5036.93万股(占公司总股本比例不超过2.00%),减持所得资金将用于履行持股计划兜底补足承诺。

但这2%的减持,对东方雨虹的股价可谓“雪上加霜”。难怪股民们发出灵魂拷问,最后还是“我们兜底了”?

4

结语

今年以来,房地产市场并未明显全面性回暖,而东方雨虹的主营业务和净利润继续负增长。

一季度,东方雨虹实现营业收入71.49亿元,同比下降4.61%;净利润3.48亿元,同比下降9.81%。

股价方面,今年以来又跌了31%。当前的股价相较于2021年中期的高峰值,已缩水80%,总市值缩水超1200亿。

所有人都觉得,若东方雨虹股价持续下滑,李卫国的质押融资风险越来越大。毕竟,李卫国持有的东方雨虹66.79%的股权已被质押。很多人担忧,李卫国还扛得住不?

尽管东方雨虹此前在公告中反复强调,李卫国资信状况良好,具备相应的履约能力及资金偿付能力,其还款资金来源于质押置换及质押展期、自有资金等。但谁又能判断下游的整体状况呢?如果下游继续低迷,东方雨虹又该如何自救?

- 海外染料巨头申请破产消息持续发酵,国内高性能有机颜料厂商有望受益

- 北方稀土5月稀土产品挂牌价格上涨,中重稀土供给刚性更强价格或有领先修复的可能

- 化工主动补库期渐至,关注三大方向

- 醋酸价格继续上涨,醋酸景气周期上升

- 商业卫星服务商获5亿元巨额融资,行业高景气下四个方向可以重点关注

- 到2025年末全国重症医学床位达到15张/10万人,将拉动呼吸机、输注泵、监护仪等设备销售

- 智能网联汽车新突破,杭州智能网联车全城“开跑”,深圳自动驾驶开放道路里程超900公里

- 生物制造产业化有望提速,多个赛道及细分领域存在破局可能

- 半导体显示行业景气度提升,供给端话语权不断向中国转移

- 食品饮料年初至今跑输大盘已步入合理布局区间,部分企业估值已处于近年低位