2023年报直击|天佑德酒说好的全国化战略呢?净利率在酒企中靠后

天佑德酒2023年年报显示,公司营业收入和净利润分别实现23.50%和18.36%的稳健增长,然而其财报凸显两个问题。首先是其净利率却未突破10%,在白酒行业中排名相对靠后。这一情况表明,尽管公司在规模扩张上取得了一定成果,但在盈利能力的提升上仍面临挑战。

更重要的是,天佑德酒的全国化战略问题再次引起投资者关注。公司曾表示将巩固青海市场,同时前移至甘肃,并以晋、陕、豫为战略核心,打造样板市场。公司还计划布局华东、华南、华北等外埠市场,以推动全国化进程。然而,天佑德酒的财报数据并未显示出明显的按区域分类的营收增长,诸如华南地区、华东地区等。

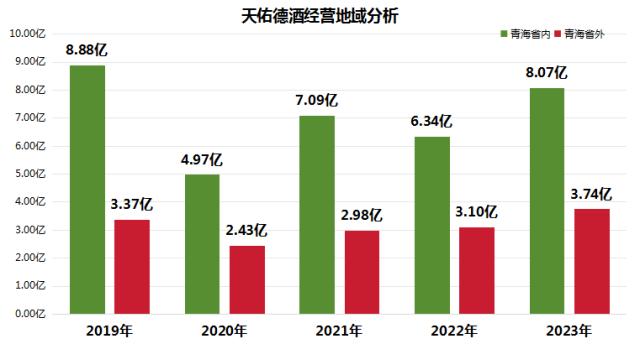

数据显示,天佑德酒全国化战略进展缓慢,营收仍集中在青海本地市场。具体来看,2023年青海省内实现的营业收入高达8.07亿元,占比高达66.65%,较上年进一步提升1.98个百分点。与此同时,省外市场营收仅为3.74亿元,显示出公司在全国市场的拓展力度仍有待加强。

制作:金融界上市公司研究院;数据来源:Choice

此外,尽管青海省内的市场规模有限,但其酒品毛利率高达69.43%,远超省外市场的50.64%,这反映出一定程度上更为富裕的省外地区,反而在酒品毛利上没有竞争优势。

总结而言,天佑德酒在推进全国化战略的过程中,仍需加强省外市场的拓展力度,提升渠道建设和经销商管理能力,以充分利用省外市场的消费潜力,改善公司的盈利状况。

分享到:

全部评论