核心结论

海外货币政策的窗口期将在五月打开。本周美联储如期加息,同时更新未来路径的指引,删除了持续加息是合适的措辞,但另外一方面则是上修23年通胀目标。市场预期联储加息周期已经进入尾声,但从联储点阵图看,年内至少还有一次加息。我们认为5月联储议息会议将是市场预期与联储政策指引分歧的弥合点。

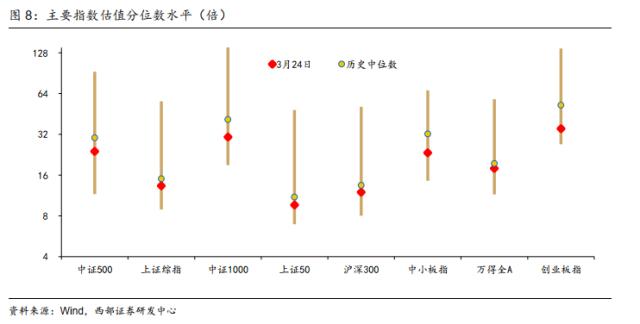

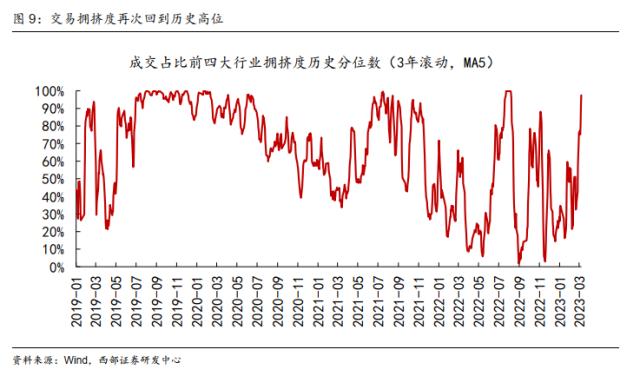

年报一季报窗口临近,市场将迎来基本面的回归。从市场来看,自去年11月市场底部以来,多数指数估值水平已经回归至历史25%分位数水平以上,流动性预期对于市场的影响接近尾声。另外一方面,随着近期交易拥挤度快速上升,市场的脆弱性正在逐步暴露。随着4月业绩披露窗口期的临近,盈利预期的变化对于市场的影响将更加明显,关注盈利预期上修且喜报率较高的医药消费行业。

关注全面注册制落地后可能出现的“虹吸效应”。从科创板开板、创业板交易制度改革、北交所开板的三次资本市场改革来看,改革之初市场的交易活跃度相对较高,对市场会产生一定程度的虹吸效应,除北交所体量过小对市场整体很难构成影响外,其余两次资本市场改革对短期的市场流动性形成一定冲击。随着下周主板注册制正式落地,需要关注市场流动性结构性分化。

极致拥挤的交易后,市场核心矛盾将重回分子端。短期来看,随着海外加息与国内降准的落地,流动性预期对于市场的影响接近尾声,随着交易拥挤度达到极端水平后,市场将逐步回归理性。随着季报窗口逐步临近,关注盈利预期上修且喜报率较高医药消费行业。中期来看,我们认为,国内经济修复行业分化收敛,海外利率中枢的长期预期逐步修正,叠加金融改革推进对于传统行业的估值提振,价值风格的回归仍是大势所趋。中期来看医药中消费属性较强的消费医疗、中药、药房、医疗器械等细分领域;地产后周期的家电,建材,轻工等行业;消费电子中的存储、面板等细分行业。

风险提示

政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

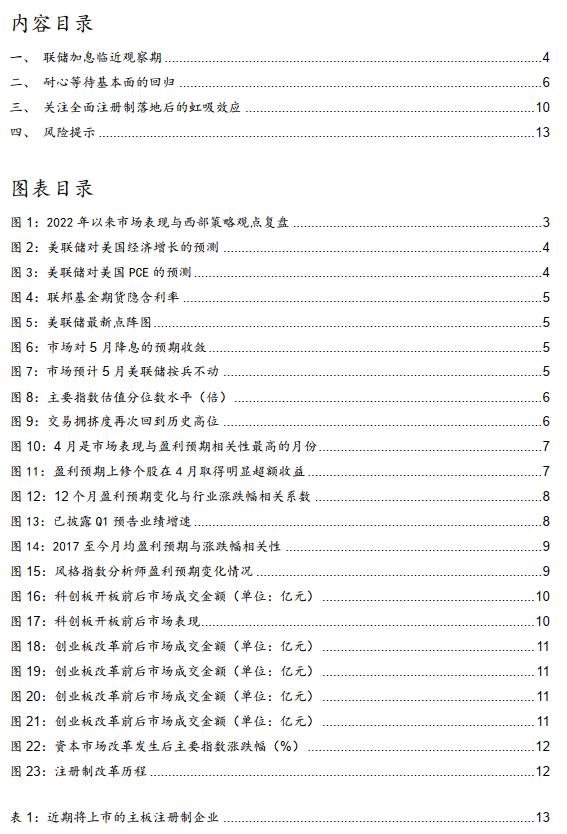

耐心等待市场主线的回归。我们在2022年9月25日报告《四季度还有哪些风险需要关注》中指出,“市场正在迎来最艰难的时刻,11月中旬有望迎来大级别底部”,耐心等待三季报后的“价值搭台,成长唱戏”。10月30日报告《底部临近,左侧布局》指出,“当下已是黎明前最后的黑暗,布局估值切换行情的窗口正在打开。”11月26日报告《今年的跨年行情与往年会有哪些不同》,提示“今年的跨年行情更晚,更强,更价值”。12月25日报告《跨年行情仍在途中,积极因素正在积聚》,中指出“短期经济扰动接近极致,市场盈利预期正在向远期切换”。1月3日报告《当下仍是有为期》中指出“跨年行情有望进入第二阶段,市场风格转向均衡。”在报告《2023年A股“钱”从何处来?》中提出,“险资、外资等机构资金仍是主要增量来源。”在1月15日报告《持股过年》中明确提出,“节后市场有望迎来跨年行情的第三阶段。”,在2月2日报告《外资先行,内资有望接棒》中指出,“2月内外资有望合力,推动A股延续修复行情。”在2月12日报告《当下市场与2019年的异与同》提出“2023年市场是2019年节奏与2017年风格的结合”。在2月19日报告《以防御的姿态进攻》中指出,“跨年行情接近尾声,蓝筹股仍有最后一涨”。在3月4日报告《“跨年行情”完美谢幕》中提示,“政策预期全面兑现,流动性预期转向中性,市场关注点重回基本面”。在3月12日报告《迎接价值投资的回归,短久期资产时代正在到来》中提示,“外部冲击影响有限,国内经济复苏仍是主要矛盾”。

01

联储加息临近观察期

美联储如期加息25个基点,加息周期临近观察期。3月23日凌晨,美联储公布3月利率决议,宣布加息25个基点至4.75%-5%区间,符合市场预期,这是美联储自去年3月以来连续第九次加息。对于后续加息节奏,决议声明删除了持续加息是合适的措辞,表示“一些额外的政策收紧可能是适当的”,反映出加息节奏放缓。利率决议公布当日美股三大指数回调、美元指数和美债收益率回落,黄金震荡走高。

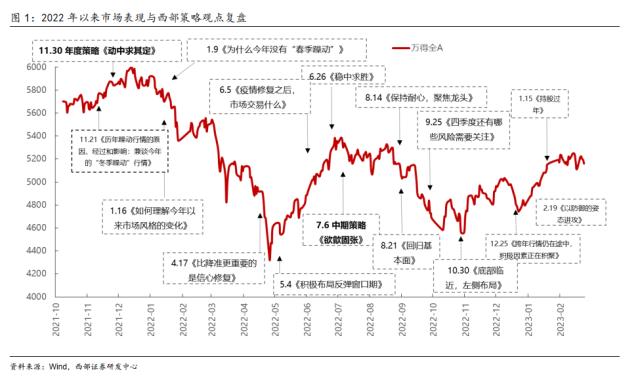

美联储还公布了备受金融市场关注的经济预测概要,相比去年12月将今年和明年的GDP增速预期中值分别下调了0.1和0.4个百分点至0.4%和1.2%,此外将今年和明年的通胀预期、核心PCE价格指数中值各上调了0.1个百分点至3.6%和2.6%,反映出美联储认为通胀压力依然高企,在抗通胀的目标之下快速降息的空间较为有限。

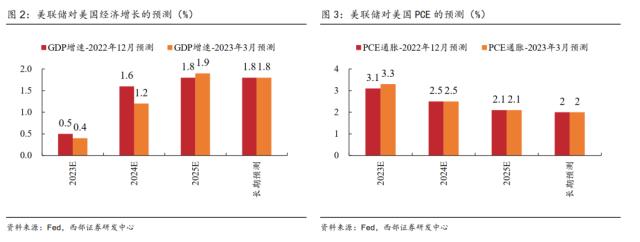

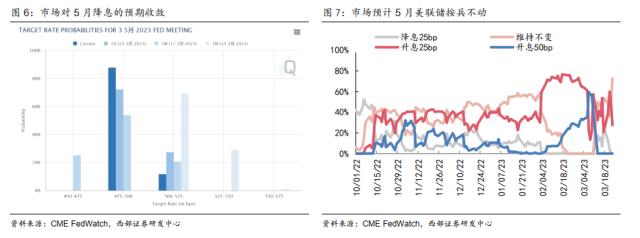

美联储政策边走边看,年内美联储降息概率较低,海外流动性预期仍会有反复波动。美联储公布的最新点阵图与去年12月点阵图变化不大,预计联邦基金利率到2023年年末达到5.1%,暗示今年再加息一次后本轮加息将结束。随着美联储推出BTFP工具救市,硅谷银行破产事件初步得以解决,由此引发的降息抢跑预期很有可能会落空——美联储主席鲍威尔在会后新闻发布会上表示,银行危机可能只会产生适度的影响,美联储曾考虑暂停加息,并表示在本次会议上继续加息是合适的,年内降息并不是基准情形。

5月议息会议将是预期分歧的弥合点。CME FedWatch Tool显示会后加息路径的预期出现修正,市场预期5月美联储不会加息的概率达到88.2%,较一周前上升,5月降息预期概率从一周前的25.30%下降至0%;联邦基金利率期货定价显示年底隐含联邦基金利率为3.911%,与最新点阵图明显背离,海外流动性预期仍会有反复波动。

02

耐心等待基本面的回归

年报一季报窗口临近,市场将迎来基本面的回归。从市场来看,自去年11月市场底部以来,多数指数估值水平已经回归至历史25%分位数水平以上,流动性预期对于市场的影响接近尾声。另外一方面,随着近期交易拥挤度再度达到极端水平,短期市场情绪也将逐步回归理性。随着4月业绩披露窗口期的临近,盈利预期的变化对于市场的影响将更加明显,关注盈利预期上修且喜报率较高的医药消费行业。

近期市场交易拥挤度快速到达极端水平,显示市场的脆弱性正在迅速上升。我们用排名前四行业的成交额在总成交额中的占比作为衡量市场交易拥挤度的指标,从当前来看,这一指标已经快速上升超过2022年末水平,正在接近2021年11月和2022年8月的水平。交易的过度集中往往反映了市场内交易机会正在被充分挖掘,交易风格的趋同性快速上升,而这样的环境也极易引发市场波动的放大。

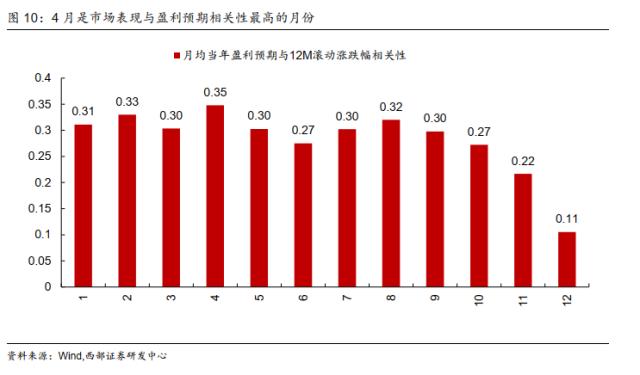

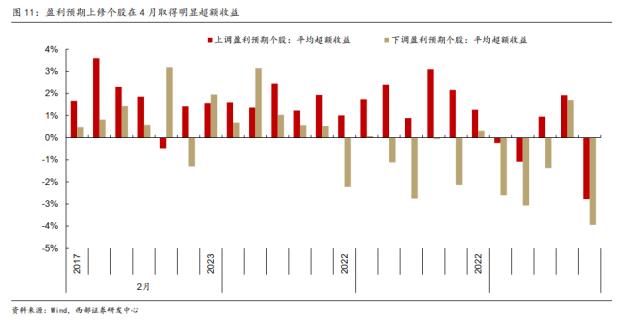

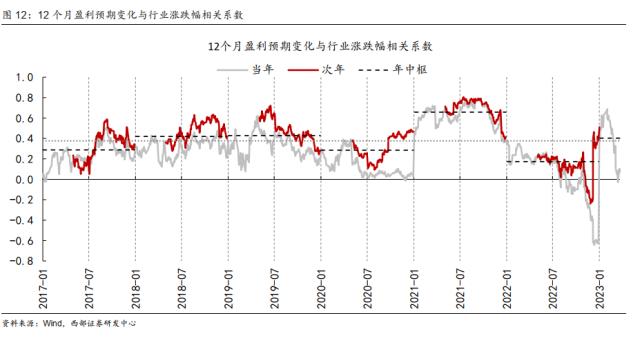

4月A股将进入业绩预期博弈期,业绩因子的影响力正在走强。季报要求在季度结束后一个月内披露, 4月30日前 A股上市公司将密集披露年报和一季报。当前行业盈利预期与12月滚动涨跌幅相关性已经从年初的高点快速跌至0左右,不过历史上看从申万一级行业12个月滚动涨跌幅与盈利预期变动幅度的相关性可以看出,行业景气预期在市场定价中的作用呈现出季节性特征——2017年以来市场涨幅与盈利预期变动的相关性在年报、一季报与中报披露的窗口期出现较为明显的上升,但在业绩真空期反而呈现出稳定甚至下滑的趋势。这也符合常理:毕竟年报、一季报及中报是A股上市公司盈利定价的重要资料来源,在A股业绩披露完毕之前资金对上市公司业绩预期进行积极博弈,并体现在股价的上涨与下跌之中,直至预期落地。

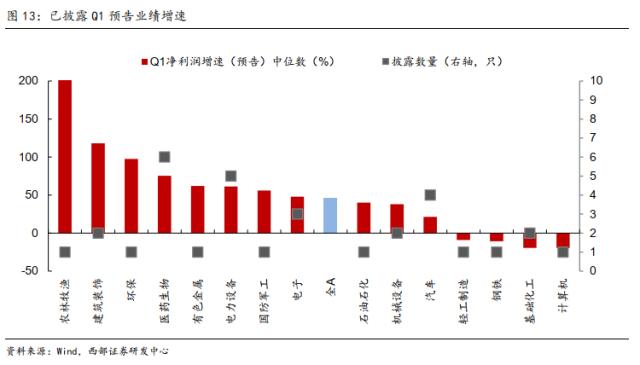

目前已经有32家A股上市公司发布今年一季度业绩预告,预喜率高达91%。从业绩预告类型来看,业绩预喜(预增、续盈、略增、扭亏)的公司有29家,占比达到91%。分行业看,业绩率先披露的公司主要集中在医药生物、电力设备等行业。从业绩预告表现来看,32家上市公司2023Q1营收规模中位数为2.84亿元,归母净利润规模中位数为0.38亿元,净利润增幅中位数为46.45%。分行业看,农林牧渔、建筑装饰、环保、医药生物业绩预告增速较高。

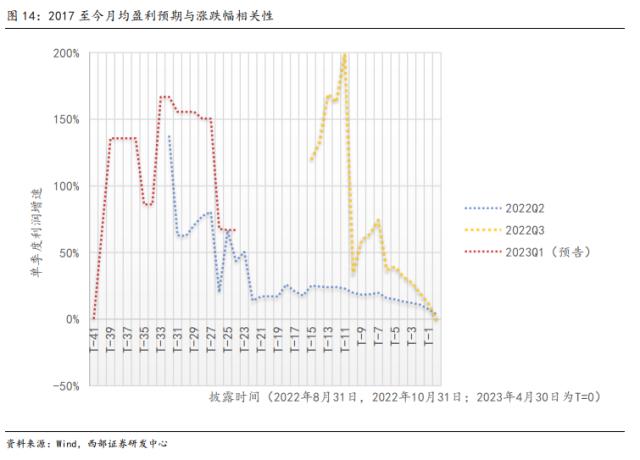

当前披露样本较少,随着业绩逐步披露,市场预期将迎来修正。当前业绩预告披露率仅为1%,随着4月业绩进入密集披露阶段,市场将聚焦盈利预期变化。A股市场上市公司往往有着先报喜后报忧的习惯,从2022年中报与三季报披露节奏来看,随着业绩披露进入密集阶段,单季度业绩增速整体呈现下移并趋向真实业绩水平。

03

关注全面注册制落地后的虹吸效应

关注全面注册制落地后可能出现的“虹吸效应”。从科创板开板、创业板交易制度改革、北交所开板的三次资本市场改革来看,改革之初市场的交易活跃度相对较高,对市场会产生一定程度的虹吸效应,除北交所体量过小对市场整体很难构成影响外,其余两次资本市场改革对短期的市场流动性形成一定冲击。

科创板开板后对A股形成虹吸效应,市场震荡调整后回升。2019年7月22日,科创板开板首日,共有25家科创板公司当日首批上市,合计募集资金370.18亿元。首日,科创板合计成交额485.78亿元,占全部A股成交额的13.23%,后20个交易日科创板成交额平均占市场整体成交额的7.35%。同时,其对A股存量市场也造成了不小的流动性冲击。科创板开板前20个交易日,A股日均成交额为4232.88亿元;开板后20个交易日,除科创板外A股日均成交额为3371.98亿元,相较此前下滑20.34%。科创板开板前,市场已经处于震荡下行趋势,上证指数和创业板指在科创板开板后的流动性冲击下再次进行了震荡调整,随后贸易摩擦缓和和科创板开板情绪提振下市场回升,创业板指表现优于上证指数。

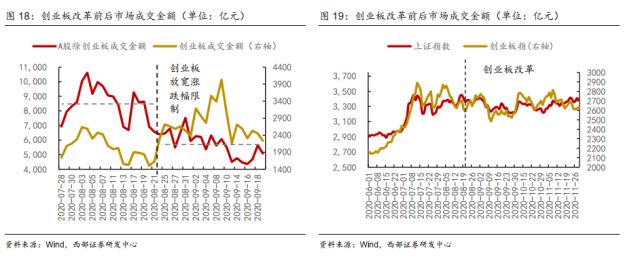

创业板改革后对A股形成虹吸效应,市场短暂上涨后回归震荡。2020年8月24日,创业板正式实施注册制,首日共有18家上市公司上市,合计募集资金200.66亿元。首日,创业板合计成交额2295.12亿元,占全部A股成交额的26.41%,后20个交易日科创板成交额平均占市场整体成交额的32.58%。对比此前20个交易日的19.37%来看,创业板涨跌幅限制放宽到20%之初的市场交易相对活跃。其同样对A股存量市场也造成了不小的流动性冲击。创业板涨跌幅限制放宽至20%的前20个交易日,除创业板外A股日均成交额为8417.87亿元;放宽后的20个交易日,除创业板外A股日均成交额为5749.49亿元,相较此前下滑31.79%。创业板改革开始前市场已经进入震荡调整阶段,创业板改革后市场短暂上涨,随后回归震荡行情。

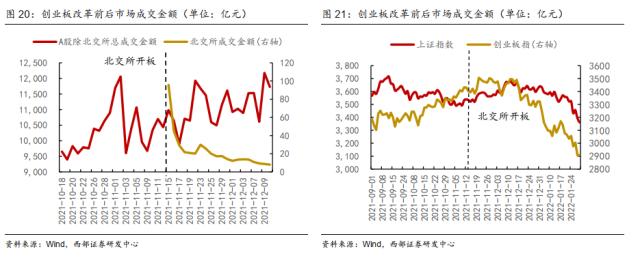

北交所体量较小,未对A股产生虹吸效应,上证指数上行,创业板指震荡。2021年11月15日,北交所正式开板,首日共81家公司上市,其中新三板精选层平移71家公司,10家新上市公司,合计募资金额177.74亿元。首日北交所成交金融95.76亿元,占全部A股成交金额的0.86%,后20个交易日北交所平均成交额占市场整体成交额的0.20%。由于北交所本身体量相对较小,对A股市场整体的流动性冲击很难构成冲击。北交所开板前20个交易日,A股日均成交金额为10308.59亿元;开板后20个交易日,A股除北交所日均成交金额为11110.16亿元,相较此前上升7.78%。上证指数在北交所开板前已经经历一段时间调整,北交所开板后很快上证指数开始上行;创业板指的上涨态势在北交所开板后短暂维持后转为震荡。

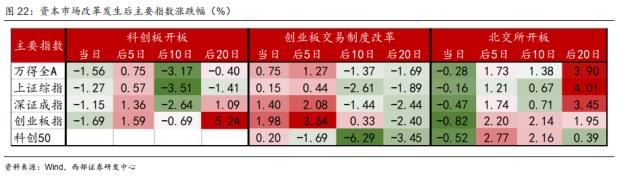

创业板注册制的推行之初市场表现相对平稳,随后陷入调整,而科创板开板和北交所开板初期对市场造成了一定的冲击,但在调整之后市场上行。资本市场改革在造成流动性冲击的同时也提振了市场情绪,虹吸效应下的市场反应还需取决于所处市场环境对流动性和风险偏好的敏感程度。2019年7月,市场在基本面回落与中美贸易摩擦升级的背景下处于调整之中,科创板开板首日对市场造成了较大冲击,上证综指和创业板指分别下跌1.27%和1.69%,而经历短暂震荡后,市场在贸易摩擦缓和与科创板情绪提振后再度上行,创业板表现突出,后20个交易日录得了5.24%的涨幅。2020年8月,市场宏观流动性整体偏松,增量资金在7月快速上行后仍在持续入市,创业板施行新交易规则首日,虹吸效应相对有限,上证指数仍取得了0.15%的涨幅,而后随着年中大规模的新发基金逐步完成建仓,微观层面市场增量流动性放缓下虹吸效应逐步显现,上证指数在后10个和后20交易日分别下跌2.61%和1.89%。2021年11月,北交所开板首日,上证指数和创业板指分别小幅下跌0.16%、0.82%;由于北交所整体体量较小,流动性冲击较弱,开板短暂下跌后市场情绪提振开始占主导地位,A股在年末经济工作会议稳增长政策发力的预期中上行,上证指数在后10日、20日分别上涨0.67%、4.01%。

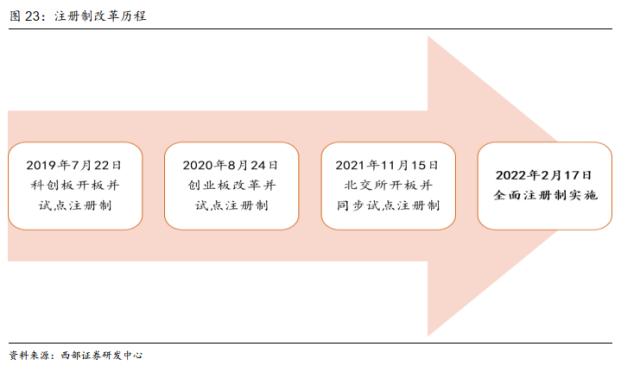

全面注册制正式落地实施。对于注册制改革,证监会采用试点先行、先增量后存量、逐步推开的改革路径,推进一揽子改革,2019年7月22日首批科创板公司上市交易;2020年8月24日深圳证券交易所创业板改革并试点注册制正式落地;2021年11月15日北京证券交易所揭牌开市并同步试点注册制,打开了资本市场改革发展的新局面。2023年2月17日,中国证监会及交易所等发布全面实行股票发行注册制制度规则,自发布之日起施行。这标志着注册制的制度安排基本定型,注册制推广到全市场和各类公开发行股票行为,全面实行股票发行注册制正式实施。全面实行注册制改革,将有利于提高市场效率,进一步推动定价的市场化,为上市企业发行股票创造良好的氛围,更好服务实体经济。

主板将迎来首批注册制IPO企业。3月23日晚间,中重科技和登康口腔披露发行公告,分别确定发行价格为17.80元/股和20.68元/股,发行市盈率均突破23倍。同时,中电港、海森药业和中信金属等其他已披露发行安排的8家主板注册制IPO企业,也正陆续开展询价,主板即将迎来首批注册制IPO企业。根据全面注册制实施后的主板交易制度,新股涨跌幅不受限的规定可能激发市场交易热度。

04

风险提示

政策推进不及预期,国内疫情反复超预期,海外经济衰退超预期,产业发展不及预期。

关键词阅读:基本面

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!