单日净买创四周新低!北向“扫货”速度放缓,节后增持风格偏移,这些信号值得关注

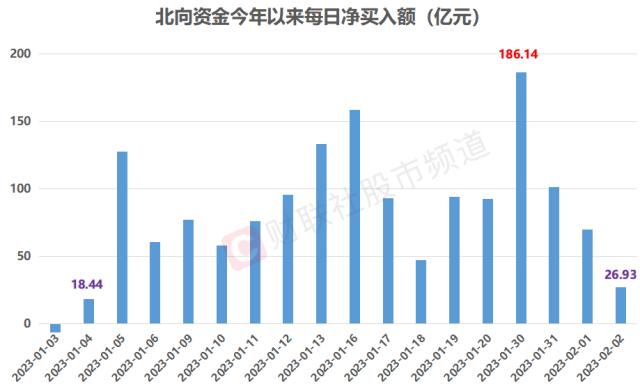

近日,北向资金“扫货”速度有所放缓,尤其是进入本月以来,近两个交易日(2月1日、2月2日)单日净买入总额均未超过70亿元,且今日(2月2日)仅增持27亿元,创近四周(1月4日)以来的单日净买入额的新低,其中,沪股通净买入10.12亿元,深股通净买入16.82亿元。

注:北向资金节后增持速度放缓(截至2月2日收盘数据)

节后增持速度减缓,偏好行业有所偏移

一直以来,北向资金因其对大盘走势把握较为准确而被视作“聪明钱”,叠加其于今年年初刷新月度净买入历史记录的惊艳表现,市场目前对北向资金的后续走势情况愈发关注。自节后以来,虽然北向资金在农历首日(1月30日)大幅净买入,但在随后的行情中却增速放缓,直至今日,其单日净买入额已不足30亿元,虽然绝对数值并不算低,但相较于此前动辄百亿的“买买买”而言却显弱势。

行业配置方面,北向资金节前和节后的偏好方向也有所不同。从数据上看,节前加速增持段(1月4日至1月20日)期间,酿酒行业、电池、光伏设备、银行、家电行业分别位列行业市值增持榜单前五位,且其数值均在160亿元以上。但在节后段(1月30日至2月1日),北向资金偏好前五的行业顺序变更为电池、汽车整车、光伏设备、消费电子、电子元件行业,其中电池行业的增持规模仍过百亿元。

注:北向资金在1月4日至1月20日期间重点增持行业

注:北向资金在1月30日至2月1日期间重点增持行业

整体来看,虽然北向资金节前偏好的酿酒、金融板块近日仍缓缓流入,但其增持速度已不及汽车、光伏、电子元件等行业,其节后的偏好逐步扩散至新能源和电子等高景气方向。不过值得注意的是,若同时统计节前与节后段增持榜单前20个行业可以发现,近半数的行业(10个)仍有重复出现,其中,电池、光伏设备板块持续受到北向资金的偏好,双双出现在两份榜单的前列。

增流持续性引热议,听听机构怎么说

年初至今的北向资金回流,主要受国内经济复苏预期、人民币升值等因素影响,而随着其今年开年便近月余的“爆买”行为,市场也热议其后续流入规模和速度的持续性。目前,虽然北向流速放缓,但A股在节后的表现尚可,截至今日收盘,各大指数近四个交易日的月线均录得小幅收涨。不过,当期内资则相对谨慎,和外资存在一定的分歧。而对于后续行情,多家机构对北向的流入空间仍表示乐观。

国信证券指出,本轮外资配置的行为与行业和赛道的估值、基本面间并无直接联系,而是防疫优化后叠加海外衰退、人民币升值预期下资金的避险+套利行为,全年配置动力仍在,短期外资回撤风险与货币政策、经济基本面并不挂钩,真正需要担心的是“爆买”后的止盈风险。对A股而言,仍看好外资偏好、受益于联储加息靴子落地的成长风格,后续是否会呈现普涨行情则取决于超额储蓄转化等增量资金的节奏和力度。

而对于近期较为谨慎的内资,中信证券认为,节后内资活跃度的低迷可能是拖累A股权重板块和港股的主要原因,可能来源于部分投资者担心经济恢复的成色、基金发行清淡以及获利了结需求。这一轮A/H股的复苏交易大概率没有结束,但是考虑到A/H股的反弹已经持续一个季度,市场针对经济恢复的预期也较为一致,当下的市场环境可能已经从全面加仓转向博弈弹性的阶段。

关键词阅读:北向资金

- 脑机接口创新论坛将召开,脑机接口产业化正在快速打开

- 火电龙头业绩大增!燃料成本下降+用电量增长,灵活性支撑电源处于政策红利期

- 智界S7将于6月全球首发商用泊车代驾,智驾产业链三大受益方向明确

- 小米汽车将推出纯电SUV,同时规划更低价车型,关注零部件供应商

- 特斯拉财报后暴拉12%,廉价车型最快明年推出,关注产业链优质个股

- “最强AI芯片”有望9月量产,PCB产业链国产厂商竞争优势明显

- 财政部表示支持部分大中城市地下管网更新改造,广东有10余个观测站日雨量突破4月历史极值

- 在适度超前建设数字基础设施的过程中,智算中心建设成为电信运营商重点发力方向

- 恒力石化有望获得沙特阿美入股,荣盛石化与沙特阿美签署合作框架协议

- TV面板价格持续上涨,国内头部企业话语权明显提高