回首美国漂亮50行情:股价和估值下跌80%,人性有多疯狂与恐惧?

编者按:太阳底下无新鲜事,股票行情会有规律性的重演。上世纪70年代美国股市出现了一波大盘白马股暴涨暴跌的行情,被称为“漂亮50行情”,其行情的起势、上涨、见顶与下跌的过程被投资者奉为“经典中的经典”。

无独有偶,2021年A股也发生了一波类似行情,前期各路“茅估值”不断突破天花板,之后发生了股价大幅下跌。这一过程与漂亮50行情有着惊人的相似。因此对漂亮50行情的背后动因进行充分研究,就能对国内白马股经营发展思索及未来市场表现产生很大启发。金融界上市公司研究院通过复盘与剖析上世纪70年代美国漂亮50行情,期望能够为投资者“读史为鉴,以正当下”,从中得到重要的数据及结论,值得写在纸上、贴在墙上反复参阅。

细数漂亮50行情时期的宏观环境:盛极而衰的过程

当投资者在对证券市场分析时,离不开对宏观环境的把握,考虑货币利率、通货膨胀率、GDP增速等重要指标,上市公司的业绩和股价的同步上涨是时代和趋势的产物。70年代美国漂亮50行情从兴起到落幕主要阶段发生在1970年至1974年之间,经历4个时期。

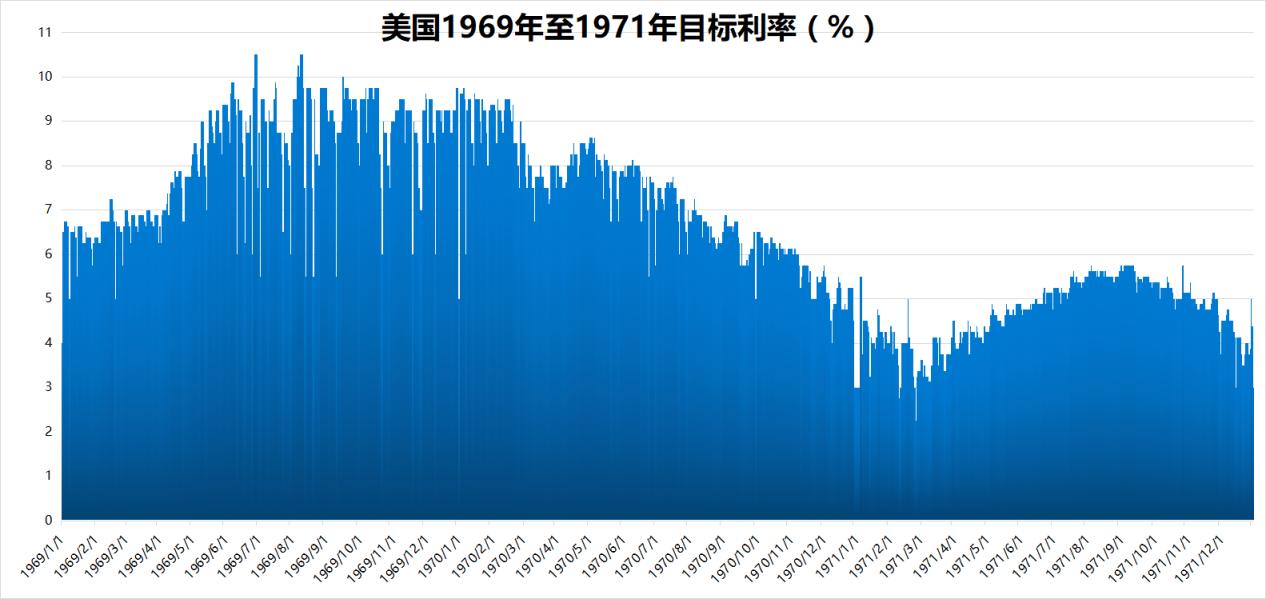

第一个时期是1970年7月至1971年5月。1970年2月美联储利率下降,货币供应量不断增加,资金流动性充裕的环境下开启漂亮50行情序幕。数据显示,1970年初美联储利率在9.5%附近,一路下探至1971年3月的3.5%左右。而美国CPI在1970年底同比增长5.6%,较1969年同期6.2%的增速,可以看出通胀压力略有下滑。利率和通胀的下降,拉动部分资金流入股市,道琼斯工业两年分别上涨4.82%和6.11%,标普500分别为0.1%和10.79%。

第二个时期是1971年5月至1971年11月。近一年半的降息周期之后,美联储利率已降低至较低水平,宽松货币环境起到刺激经济效果,经济稳步增长。在利率下降范围有限之时,美联储利率在低位面临方向抉择,进行了先加息后降息的操作,美联储利率从5月的4.5%左右,上涨至9月阶段最高的6%附近,随后缓慢下跌至11月的5%左右。从利率来看,1971年底为3.3%,较1970年下滑2.3%,进入相对低通胀区间。由于这段时间利率方向不明朗,漂亮50相关个股横盘震荡。

图表:美国1969年至1971年目标利率

制图:金融界上市公司研究院;数据来源:Choice

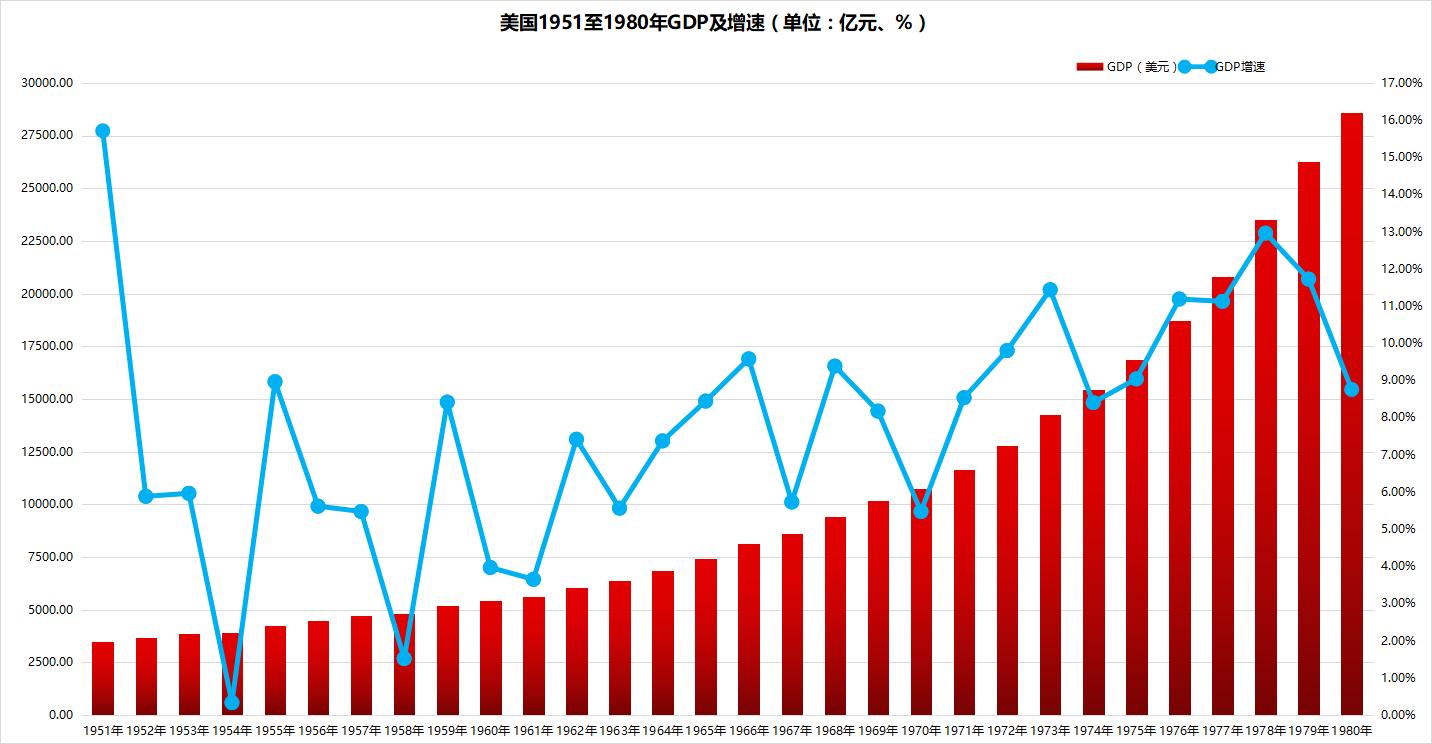

第三个时期是1971年12月至1972年12月。美联储启动加息周期,从4%左右,缓慢上涨至5.5%左右。这段时间美国维持较低的通胀水平,1972年底CPI同比上涨3.4%。相比而言,伴随信用进一步扩展,企业订单也越来越多,去库存的效果进一步显现,经济高增长是这一时期显著特点。1972年美国GDP达到9.8%,创出1952年以来的新高。

由于这段时间利率变动范围较小,且较低通胀、较高经济增速抵消利率上涨的副作用。美国经济强劲反弹之时,漂亮50的行情也同步进入高潮。

图表:美国1951年至1980年GDP及增速

制图:金融界上市公司研究院;数据来源:Choice

第四个时期是1973年1月至1974年10月。这段时间国外局势动荡,特别是第四次中东战争爆发引发石油危机,沉积原油价格从每桶3.011美元提高到10.651美元。原油价格飙涨抬高通胀率,1973年底CPI同比增长8.7%,1974年继续增长12.3%。

为了遏制恶性通胀,近两年时间,美联储利率快速抬升。1973年1月美联储利率提升至6%,到当年底利率已升至9.5%以上,到1974年利率高峰时刻接近14%。由原油价格上涨带来的连锁反应,引发金融危机,漂亮50也进入下跌阶段。

总结而言,漂亮50行情时期的宏观环境,兴起在利率下行周期,温和的通胀,稳定的经济增速。在利率政策摇摆之时,市场进入多空选择期。随后美国经历利率缓慢上行期,这段时间通胀继续压低,经济强劲复苏,1972年是漂亮50行情的巅峰时刻。但随之而来的高通胀、高利率环境,纵然GDP依旧保持较佳的增速,但已经大打折扣,这时候先行指标股市大幅下挫,漂亮50行情落幕。

图表:美国漂亮50时期宏观经济数据

制图:金融界上市公司研究院;数据来源:Choice

热捧的漂亮50投资疯狂之夜:市盈率抬升至80倍以上

漂亮50行情所属时代的宏观环境分析后,再从投资者观念、市场表现、估值等维度来剖析当时的市场。50是个大约数字,代表上世纪60、70年代美国机构投资者钟爱的核心资产股,这些公司名字响亮,比如IBM、施乐、雅茹芳、柯达、麦当劳、宝丽来、迪士尼等。

漂亮50标的个股有点类似国内的“茅指数”。从财务角度来说,这些企业毛利率、净利率、资产负债率等指标居行业前列;从金融角度来说,这些企业市场占有率第一,具备垄断优势,且成长性较好,部分行业还有永续经营的特点。

在漂亮50启动之前,上世纪60年代美国经历了概念股的神话破灭,概念炒作的小盘股打入神坛,人们相信蓝筹公司。价值投资的熏陶下,这些好公司得到高度赞誉,人们认为这些公司大概率不会倒闭,有出色的业绩增速和行业领先地位,安全系数很高,即便买在暂时性高位也不用担心,迟早有一天会赚回来,完全可以当做传家之宝。

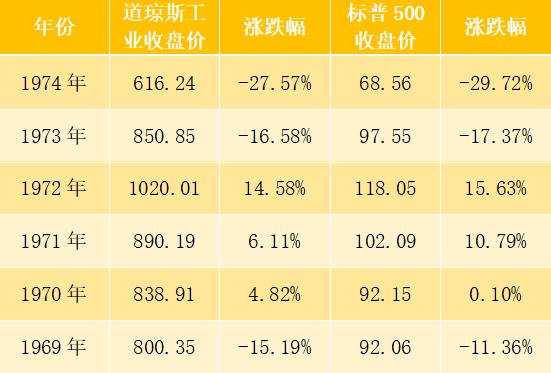

70年代利率下行、温和通胀、稳健GDP增速等利好环境下,美国股市迎来可喜上涨。道琼斯工业和标普500指数1969年跌幅超过10%,1970至1972连续3年上涨,其中1972年两大指数分别上涨14.58%和15.63%,均为4年来涨幅最好的年份。

图表:1969至1974年间道琼斯工业、标普500年度涨跌幅

制图:金融界上市公司研究院;数据来源:Choice

道琼斯工业指数1969至1972年间累计上涨接近30%,相较而言,主流投资观念往漂亮50标的倾斜,其间能源设备与服务的斯伦贝谢、烟草的菲利普·莫里斯、餐饮的麦当劳、制药的强生等公司涨幅在100%以上,明显好于当时市场表现。

若股价迅速上涨,估值保持原地踏步这是好事情,说明较快的业绩增速迅速消化估值水平。但糟糕的情况是股价增速快过业绩增速,估值迅速抬升。以麦当劳为例,1970年初市盈率为34.8倍,通常投资者给传统消费行业成熟期企业30倍左右市盈率,这说明麦当劳在漂亮50行情之初估值合理。麦当劳业绩并未爆发式增长,但1972年末时估计高达85.2倍,相对启动行情时估值抬升145%。

估值抬升较大的还有普强、迪士尼、杰西潘尼等个股,3年时间市盈率提升超过50%。这些漂亮50个股在70年代净利润逐年提升,而这些年较高市盈率提升,意味股价涨幅明显跑过业绩增速。此外,索尼、宝丽来、国际香料等个股估值在80倍以上,创出历史最高估值水平。

图表:美国部分漂亮50个股1970、1972年市盈率水平

制图:金融界上市公司研究院;数据来源:WRDS、天风证券研究所

热捧的漂亮50历经估值回归:从极端高估到极端低估

漂亮50行情疯狂之时,根据《漫步华尔街》一书介绍,机构投资经理全然漠视了一个事实:任何规模较大的公司都不可能保持快速增长,足以支持80倍或90倍的市盈率。然而股票市场有一杆看不见的秤,它格外冷静与理性,时刻度量一只个股是否极具高估。

在宏观环境进入到高通胀、高利率之时,实际GDP增速打折,对于股市有较差的预期,多数漂亮50个股估值拔高到历史最高水平,迎来盛极而衰时刻。资料显示,1973年之后,漂亮50股票相继暴跌,用福布斯专栏作者索斯诺夫的话来说,是“一个跟着一个被抓出来枪毙”。《福布斯》杂志有一期的封面讽刺故事让全球化妆品头部企业雅芳股价在6个月内跌了50%。雅芳股价下跌的真正问题不是深究什么刺破了每个投资泡泡,而是股票的过高估价。

数据显示,雅芳1972年市盈率65.4倍,到1979年底仅为9.4倍,其间下跌85.63%,而1973至1979年间公司保持平均11.3%的净利润增速,这一增速符合成熟期企业增速标准,说明该股业绩增速已跑过股价增速。可以看出迪士尼、百事、强生等漂亮50个股保持15%以上平均增速,市盈率却在7年间下跌超过60%,和1972年的高估形成强烈反差。

图表:美国漂亮50个股市盈率回落

制图:金融界上市公司研究院;数据来源:WRDS、天风证券研究所

值得回味的是,这些漂亮50个股多数是食品饮料、生物医药等弱周期的消费行业个股,当其从80多倍较高估值开始回落时,并非降低至30倍左右的估值合理区域就止跌,反而在资金逃离叠加情绪恐慌等因素共同作用之下,股价继续下挫,直接将市盈率打到10倍左右的低估值区间。两个极端过程说明市场在极具狂欢与恐惧的情绪中震荡,某些时期可能给出过分高估或过分低估的议价。

英国政治家丘吉尔曾说:“你能看见多久的历史,就能看见多远的未来。”美国漂亮50行情是教科书级别的案例,对投资者有很大的参考意义。金融界上市公司研究院对这段漂亮50行情进行总结,至少可以给投资者带来以下3点启发:

第一,关注国家的利率水平、通胀水平和经济增速,当宏观环境不佳时高度警惕。刺破美国漂亮50行情的是连续7年美联储利率稳步上升,较高的通胀率,及实际GDP增速放缓。

第二,万物皆周期,对于估值体系的周期而言高了就将调整。美国漂亮50个股虽然有稳定的利润增速,突出的行业地位,居前的盈利能力,但当其估值透支了未来多年发展水平,用PE、PEG、PB等估值指标测算进入高估区间,就需思考其现有估值水平能否支撑其股价继续高增长。

第三,不要过于迷信核心资产。当初漂亮50带着王者光环,但即便是各个行业的茅指数,也并不代表其股价永不灭,依旧要思考其商业模式的永续性,思考其估值风险。

时间的车轮还在滚滚向前,美国漂亮50公司的后续经营发展及股价走势如何?对当前国内版”漂亮50”有何预见?金融界上市公司研究院将就相关内容展开研究,欢迎继续关注。

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显