常态化退市机制加速形成,主动退市、并购重组也有望成为A股新的常态化退市通道

2022年是退市新规实施的第二年。随着2021年年报季收官,沪深交易所加快了上市公司退市节奏,截至2022年6月14日,已有50多家公司收到交易所退市决定的告知书或已经进入退市流程之中,A股退市数量有望再度创下历史新高。

退市制度不断完善背景下,“增持、保壳”策略是否能够持续有效?对标美股市场,多元化退市通道如何打造?近期,开源证券中小盘团队发布策略专题报告《A股退市制度持续完善,常态化退市机制加速形成》,为您全面解读退市新规实施以来A股市场退市机制的成长和完善。

退市制度持续完善,常态化退市初见成效

—

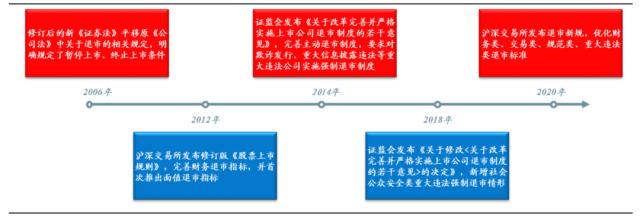

2006年以来,国内退市制度先后经历了五次大的改革优化,退市制度建设成效显著。2020年,为了落实新版《证券法》中关于退市的规定,同时为全面注册制的推行打下基础,在中国证监会的统一部署下,沪深两所启动了新一轮退市制度改革工作,并于2020年12月31日分别发布了退市新规。退市新规在吸取前期科创板、创业板先行先试的制度设计经验的基础上,通过进一步优化退市标准、简化退市流程、强化风险警示,促进国内市场化、法治化、常态化的退市制度改革再上新台阶。

2006年以来国内退市制度经历了五次大的改革优化

资料来源:证监会、上交所、深交所、开源证券研究所

1、退市新规落地,常态化退出机制加速形成

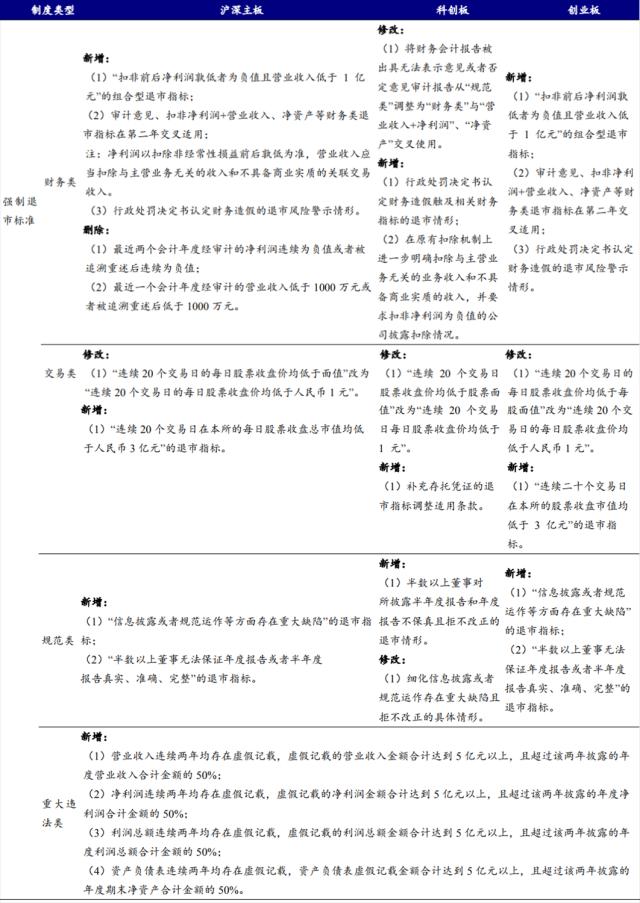

退市新规落地,重点聚焦于优化退市标准、简化退市流程、强化风险警示。

全面完善退市标准,精准筛选退市标的:

交易类退市标准方面,将原来的面值退市指标修改为“1元退市”指标(连续二十个交易日的每日股票收盘价均低于1元),避免“股票面值”可能存在的理解歧义,并新增3亿元市值退市指标(连续二十个交易日的股票收盘市值均低于3亿元),从而将市值偏低的质次公司清出市场,有利于投资者理性选择,引导价值投资,实现市场优胜劣汰。

财务类退市标准方面,新增组合型退市指标(扣非前后净利润孰低者为负值且营业收入低于1亿元),替换原来单一的净利润、营业收入指标。收入和利润的组合指标有利于避免单一类型指标下对上市公司是否具有持续经营能力判断的“一刀切”。同时,新规将净利润加营业收入的组合指标、净资产和审计意见类型等三类财务类退市指标交叉适用,有效的压缩了上市公司规避退市的操作空间,体现了退市监管更趋严格。

规范类退市标准方面,新增“信息披露或者规范运作等方面存在重大缺陷”、“半数以上董事无法保证年度报告或者半年度报告真实、准确、完整”两大退市指标,并细化具体标准,体现了以信息披露为核心的注册制理念,也在一定程度上丰富了交易所日常监管的“工具箱”,有利于提升监管的威慑性。

重大违法强制退市标准方面,新增造假金额加造假比例的量化指标,从营收、净利润、利润总额、资产负债表四方面进一步明晰标准,精准打击此类重大恶性造假行为,有利于提升重大违法标准的完整性,与其他重大违法认定指标共同发挥退市效果。同时,对于通过财务造假规避退市标准的公司,不论造假金额大小、造假年限长短,一经查实,都将予以坚决出清。

我们认为,在市场机制发挥更大作用、1元退市公司越来越多的当下,即使公司财务造假行为暂时没有触及重大违法强制退市标准,未来也可能会被投资者“用脚投票”,最后也可能走向退市。

退市新规完善四大类退市标准

资料来源:上交所、深交所、开源证券研究所

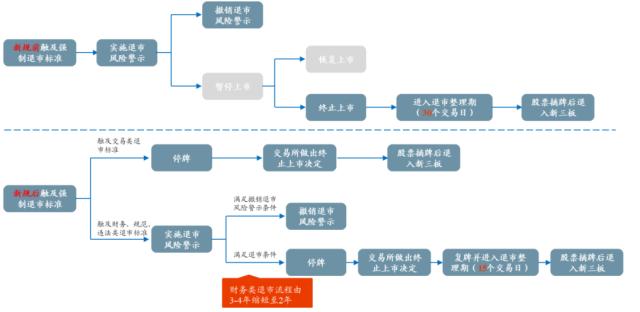

大幅简化退市流程,显著提升退市效率。退市程序上,本次新规主要在以下3个方面进行了改革:

(1)取消暂停上市和恢复上市环节,同时明确上市公司1年触及财务类退市指标即被实施退市风险警示(*ST),连续2年触及财务类退市指标即被终止上市。这简化了各类退市情形的退市流程,特别是将财务类退市的触发期限从新规实施前的3至4年缩短为新规实施后的2年,有利于提升退市执行效率。

(2)将退市整理期交易时限从30个交易日缩短至15个交易日,退市整理期首日不设涨跌幅限制,同时取消交易类退市情形的退市整理期。优化后的退市整理期机制,提高了定价效率,缩短了退市流程,同时保障了投资者的退出权利。

(3)将重大违法类退市连续停牌时点从知悉行政处罚事先告知书或法院作出司法裁判之日,延后到收到行政处罚决定书或法院司法裁判生效之日。这也有利于缩短退市停牌时间,并有助于在退市决定作出前通过充分交易释放风险。总而言之,退市新规针对退市程序作出的优化,在提高退市效率和保障投资者退出方面实现了更好的平衡。

新规落地后退市流程大幅简化,退市效率有望得到显著提升

资料来源:上交所、深交所、开源证券研究所

明显强化风险警示,有效揭示退市风险。风险警示方面,设立包含风险警示股票和退市整理股票在内的风险警示板,对风险警示股票予以“另板揭示”,进一步提示交易风险,有利于遏制过度投机炒作行为、加大投资者保护力度,同时优化风险警示股票的适当性管理和交易机制安排;并新增“最近一年被出具无法表示意见或否定意见的内部控制审计报告或鉴证报告”、“公司最近三个会计年度扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示公司持续经营能力存在不确定性”等两类其他风险警示情形,有利于进一步精准揭示部分长期通过非经常性损益等方式实现盈利,但持续经营能力薄弱公司的风险,适度扩大其他风险警示的适用情形。

2、细化指南与退市后监管双向发力,进一步促进退市新规落实落细

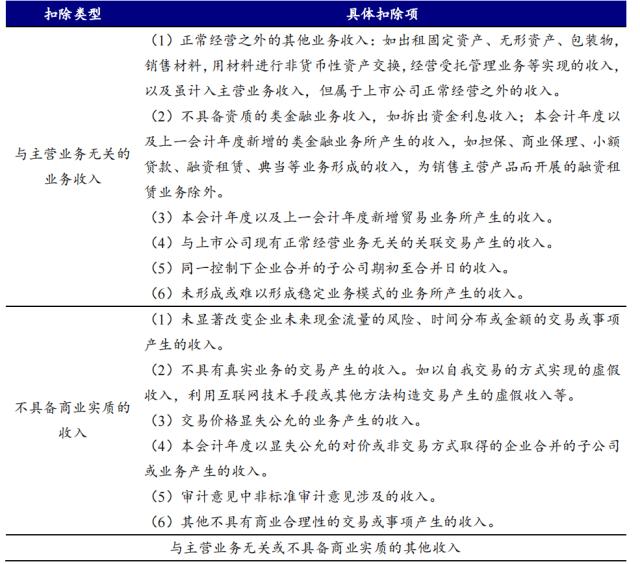

沪深两所发布营收扣除指南,精准打击空壳公司。退市新规在财务类退市指标方面,新增了扣非前后净利润孰低者为负且营业收入低于1亿元的组合财务指标,并进一步明确在适用该指标时应当扣除与主营业务无关的业务收入和不具备商业实质的收入。营收扣除指南中对营业收入具体扣除事项的重点内容包括以下三个方面:(1)细化贸易、类金融业务扣除要求。(2)规范“稳定业务模式”判断标准。(3)明确将非正常交易合并取得的收入进行扣除。总的来说,针对空壳公司做大营业收入保壳的常见手段,《指南》通过“定义+列举”的方式有的放矢地制定出营业收入扣除事项,有利于精准打击空壳公司,实现“应退尽退”。

营业收入扣除项包括与主营业务无关的业务收入和不具备商业实质的收入

资料来源:上交所、深交所、开源证券研究所

退市新规显著提升保壳难度

退市企业数量快速增长

—

1、退市新规严打保壳行为,壳价值大幅贬值

增持回购与突击创收等保壳策略逐渐失效,退市新规下保壳难度显著提升

增持保壳难改退市命运,回购保壳亦受严格监管。增持方面,部分公司在触及股价低于1元的退市情形时,选择增持股份以刺激股价上升。但从过往案例来看,随着投资者纷纷用“脚”投票,即使是有实质性增持股份维护股价的上市公司,如果经营情况没有实质性好转,往往最终也难逃强制退市的命运。回购方面,退市新规后通过回购方式抬高股价进行保壳的行为也受到严格监管。我们认为,公司增持及回购股票无疑是向市场传递利好信号,但能否刺激股价上升并维持在1元以上以规避强制退市情形,还是取决于公司可持续经营能力是否出现实质性改善。

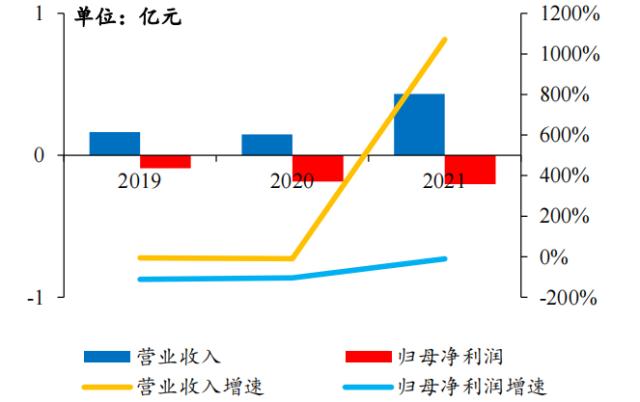

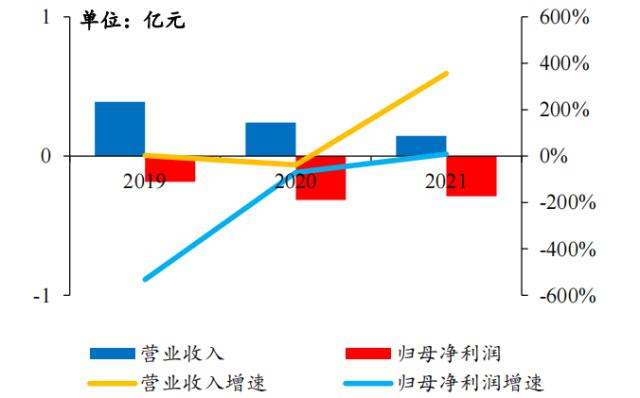

无关业务被扣除,突击创收保壳难度显著增加。退市新规引入营业收入与净利润的组合型退市指标,取消了原有单一的营收、净利润指标,从而在一定程度上限制了上市公司的保壳方式。部分公司保壳方向从盈余管理转向营收管理,试图通过突击创收的方式规避退市。其中,*ST绿景和*ST昌鱼均为其中的典型案例。我们认为退市新规引入的营收与净利润的组合型退市指标显著提升了触及财务类退市情形公司的保壳难度。恢复可持续经营能力、提升业绩表现才是规避退市的正确方式。可以预见,在常态化退市机制的推进下,一批长期没有主业、持续依靠政府补贴或出售资产保壳的公司将加速退出市场,而主业正常但尚未开始盈利的科技企业,或因行业周期原因暂时亏损的企业并不会受到错杀。

*ST 绿景近三年连续亏损且 2021 年营收低于 1 亿

数据来源:Wind、开源证券研究所(2021 年营收为扣除后营收)

*ST 昌鱼近三年连续亏损且 2021 年营收低于 1 亿

数据来源:Wind、开源证券研究所(2021 年营收为扣除后营收)

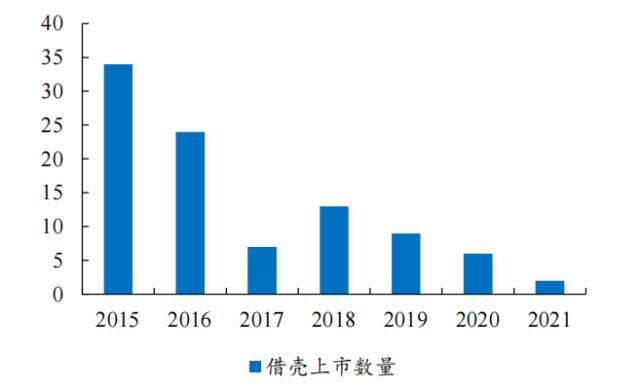

退市新规下壳价值锐减,“戴帽”公司交易活跃度显著下降

退市新规落地后壳公司进一步贬值,使得ST/*ST公司的交易活跃度出现明显下降。自2016年史上最严借壳新规出台以来,借壳上市市场明显降温,2017-2019年每年完成借壳上市的数量即下降至10家左右;2019年开始的注册制改革使得2020年的借壳上市数量进一步下降至6家;2021年随着注册制改革的持续推进和退市新规的正式落地,借壳上市降温至冰点,完成借壳上市的仅有2例,分别是返利科技借壳昌九生化,以及上海外服借壳强生控股,刷新了过去15年新低。

2016 年以来 A 股借壳上市数量大幅减少

数据来源:Wind、开源证券研究所

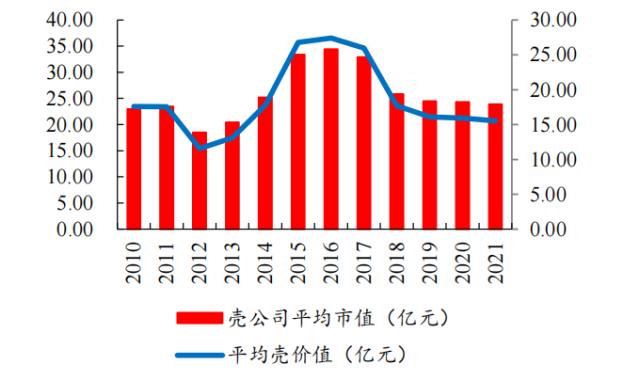

同时,借壳上市吸引力的大幅下降导致壳价值自2017年开始持续萎缩。未来注册制的全面铺开和退市新规的严格执行将使得借壳上市的时间优势和确定性优势进一步弱化,壳公司将进一步贬值。

2018 年以来平均壳价值快速下滑

数据来源:Wind、开源证券研究所

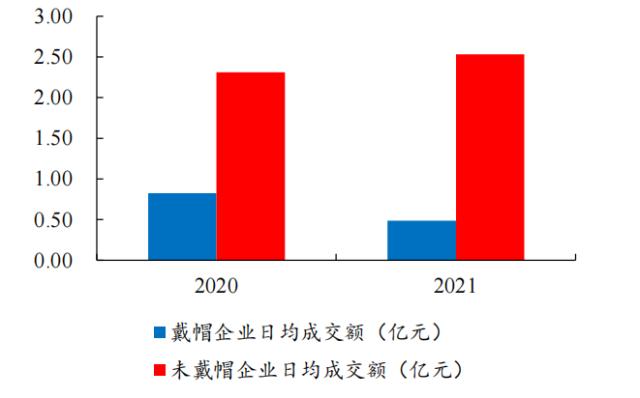

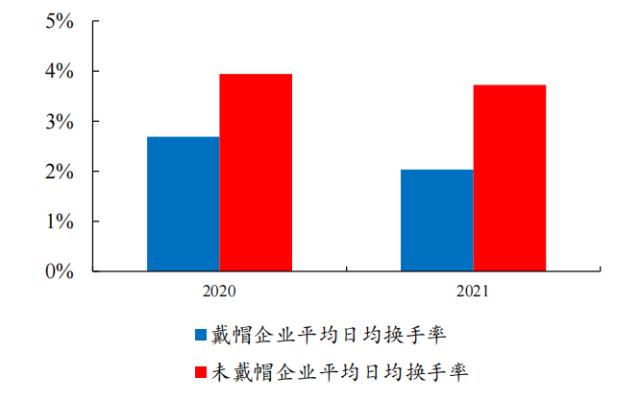

壳公司的持续贬值也在较大程度上遏制了“炒壳”之风,使得ST/*ST公司的交易活跃度出现大幅下滑。“戴帽”企业的日均成交额由2020年的0.82亿元下降至2021年的0.49亿元,且其与未“戴帽”企业日均成交额的差距进一步拉大;“戴帽”企业的日均换手率也从2020年的2.69%下降至2021年的2.03%,其与未“戴帽”企业日均换手率的差距也进一步扩大。

2021 年“戴帽”公司日均成交额显著下降

数据来源:Wind、开源证券研究所

2021 年“戴帽“公司日均换手率也显著下滑

数据来源:Wind、开源证券研究所

2、2021年退市新规成效初显,市场加速优胜劣汰

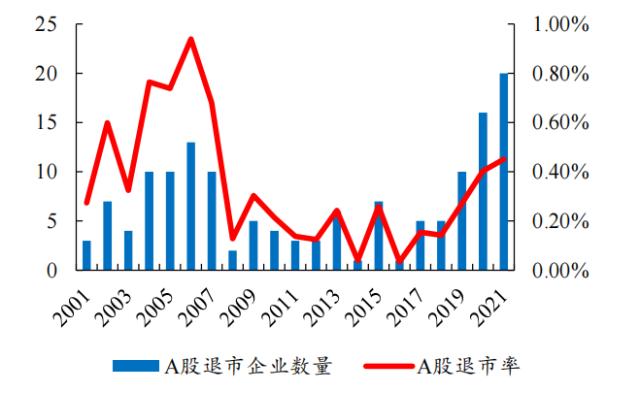

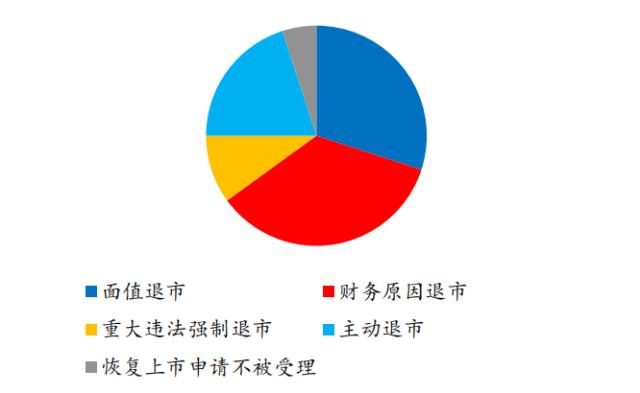

2021年退市企业数量创历史新高,且强制退市比例超七成。2021年,史上最严退市新规正式落地,质次上市公司退市步伐加快,全年共有20家上市公司从A股退市,创下历史新高,退市率达到0.45%,亦刷新了2008年以来的新高。从退市类型来看,2021年A股强制退市比例高达75%,其中7家公司为财务类退市,6家公司为面值退市,2家为重大违法强制退市;4家为吸收合并等主动退市;还有1家(天翔环境)则是因为恢复上市申请被拒而退市。

2021 年 A 股退市企业数量创历史新高

数据来源:Wind、开源证券研究所

2021 年退市公司中超 7 成为强制退市

数据来源:Wind、开源证券研究所

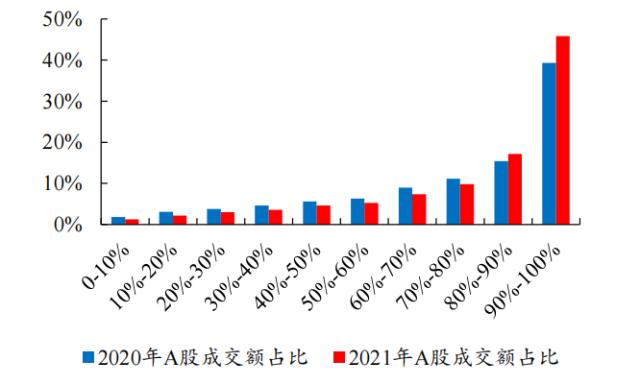

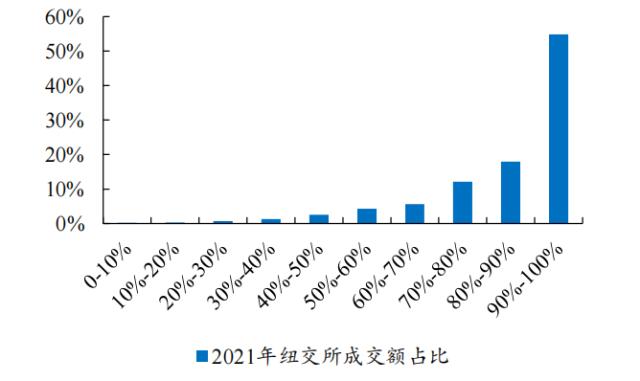

投资者“用脚投票”,头部企业成交额进一步朝成熟市场靠拢。在全面注册制稳步推进与退市新规严格执行的背景下,质次上市公司的“壳资源”变得不再稀缺,再加上投资者的风险意识提升,“用脚投票”能力不断增强,从交易层面推动质次尾部公司逐步边缘化,市场资源进一步向质优头部公司集中。退市新规颁布后,头部企业(市值前10%)成交额占比显著上升,从2020年的39.29%大幅提升6.55个百分点至2021年的45.84%,已与2021年纽交所头部企业(市值前10%)54.81%的成交额占比接近。

2021 年 A 股头部企业成交额占比进一步提升

数据来源:Wind、开源证券研究所

2021 年纽交所头部企业成交额占比与 A 股接近

数据来源:Wind、开源证券研究所

退市新规与注册制形成正反馈,常态化退市机制加速形成

—

1、退市新规为全面注册制提供保障,全面注册制加速空壳企业出清

退市新规与全面注册制改革形成正反馈,助力国内资本市场形成“有进有出、优胜劣汰”的良好生态。一方面,退市新规的出台为全面注册制改革的稳步推进提供了保障。伴随着双创板块和北交所注册制改革的平稳落地,A股在拓宽资本市场“入口”方面已取得显著成效。2020年IPO数量接近同比翻倍后,2021年IPO数量再创历史新高,达483家。

注册制改革以来 IPO 明显提速

数据来源:Wind、开源证券研究所

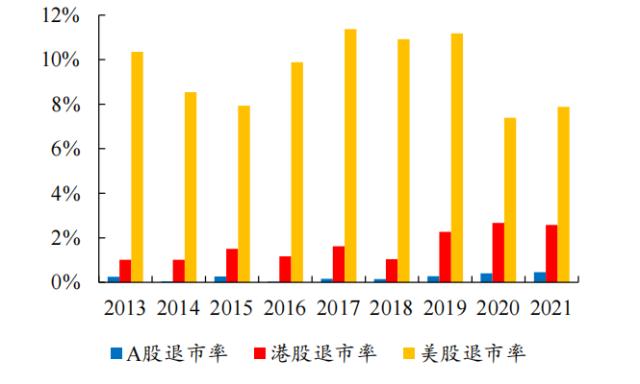

截至2021年底,A股上市数量已达4677家。但在资本市场“出口”的畅通度上却亟待提升,A股市场的退市率长期以来远低于美国、英国、中国香港等成熟资本市场。大量僵尸空壳企业存留在市场上吸纳资金,一定程度上降低了资本市场对优质企业的吸引力。因此,退市新规的落地将强化国内资本市场优胜劣汰的竞争环境,促使资源向优质企业集中,为全面注册制改革的稳步推进提供保障。另一方面,全面注册制改革的推进有助于加速空壳企业出清,从而推动常态化退市机制的形成。

A 股退市率长期低于成熟市场

数据来源:Wind、开源证券研究所

2、2022年退市企业数量将再创新高,常态化退市机制正加速形成

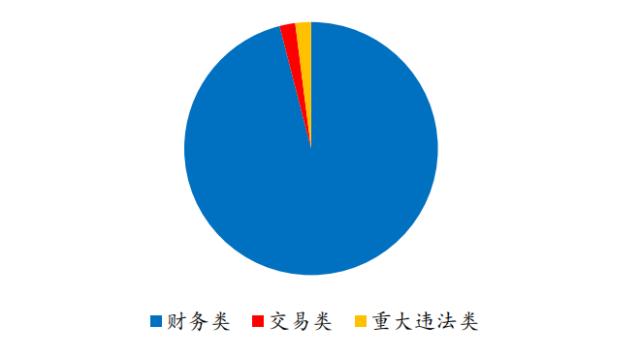

2022年退市企业数量将再创新高,财务类退市超9成。2022年是退市新规落地的第二年,若2021年被实施退市风险警示的公司在2022年再次触及退市标准,将直接被终止上市。截至2022年6月14日,2022年已有超50家公司收到交易所退市决定的告知书或已经进入退市流程之中。

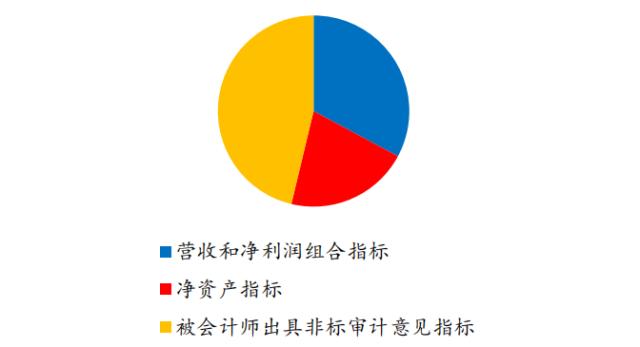

分类型来看,在50家触及强制退市的上市公司中,有48家公司触及财务类退市标准,占比达96%,并分别有1家触及交易类退市、重大违法类退市情形。在触及财务类退市情形的公司中,有22家公司触及营收和净利润的组合指标,有14家公司触及净资产指标,31家公司触及被会计师出具非标审计意见指标。同时,也有16家公司触及两项财务类指标,3家公司触及三项财务类指标。我们认为,2022年退市数量的快速增长是退市新规严格执行的结果,退市新规下空壳公司、僵尸企业不断出清,意味着A股退市渠道逐渐畅通,常态化退市机制正在加速形成。

2022 年强制退市公司中 96%财务不达标

数据来源:Wind、开源证券研究所

2022 年 22 家公司触及营收和净利润组合指标

数据来源:Wind、开源证券研究所

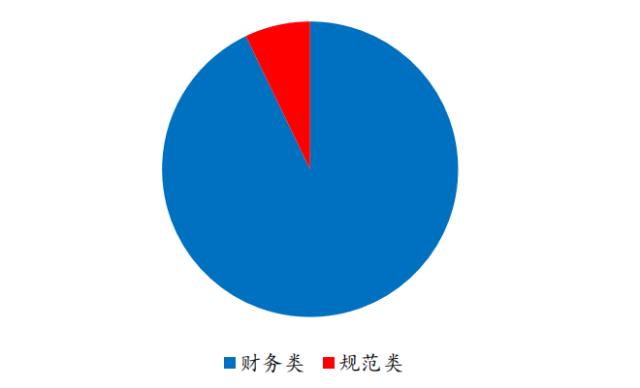

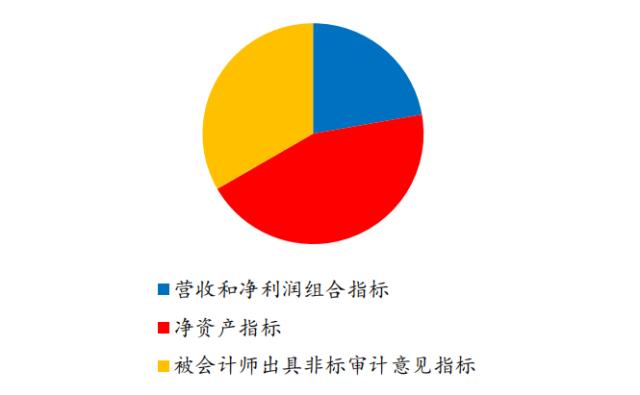

2022年70家公司被实施退市风险警示,且以财务类风险警示为主。从退市风险警示情况看,截至2022年6月14日,已有70家上市公司被实施退市风险警示,若这些公司在2023年再次触及退市风险警示,将终止上市,因此2023年的退市企业数量预计将进一步提升。分类型看,2022年被实施退市风险警示的公司中,65家触及财务类指标,5家触及规范类指标。其中,在财务类退市风险警示中,触及净资产指标的公司最多,为32家;其次触及“被会计师出具非标审计意见”指标,为24家;触及营收和净利润组合指标的公司最少,为16家。

2022 年退市风险警示中财务类警示超 9 成

数据来源:Wind、开源证券研究所

2022 年财务类退市警示中触及净资产指标较多

数据来源:Wind、开源证券研究所

3、对标美股,主动退市、并购重组或将成为A股新的常态化退市通道

对标美国资本市场退市情况,主动退市、并购重组退市也有望成为A股常态化退市通道。近年来,随着退市新规的严格执行与相关配套制度改革的持续深化,强制退市正逐步常态化,主动退市、并购重组退市等多元化退出渠道亦不断畅通。

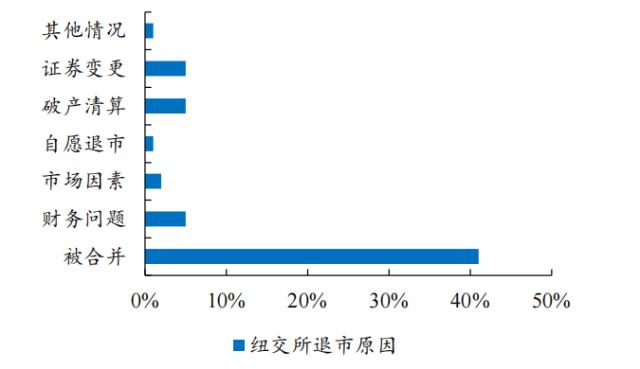

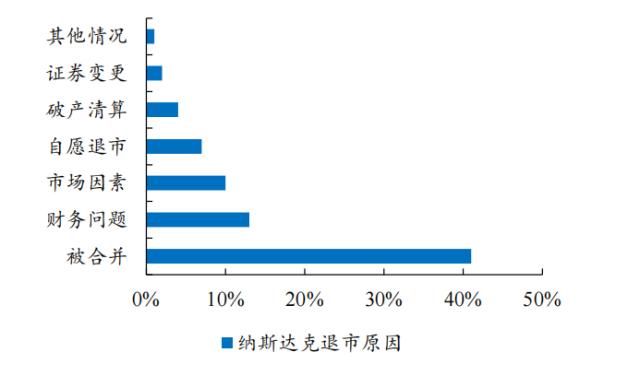

从全球最大股票市场美股的退市经验来看,主动退市已成为成熟资本市场的常态,1980-2017年间纳斯达克自愿退市的比例已达7%。并购重组退市也是二级市场实现资源优化配置的重要方式,1980-2017年间纽交所与纳斯达克的并购重组类退市占比均为41%。

A 股退市渠道逐渐多元化

数据来源:Wind、开源证券研究所

(统计日期截止至 2022 年 6 月 14 日)

纽交所并购重组类退市占比超 40%

数据来源:WRDS、开源证券研究所

(统计区间为 1980 年-2017 年)

纳斯达克自愿退市占比达 7%

数据来源:WRDS、开源证券研究所

(统计区间为 1980 年-2017 年)

对比来看,截至2022年6月14日,A股历年来并购重组退市占比仅为25%,主动退市案例也相对较少,相对美股还具有较大的提升空间。同时,2020年10月9日国务院发布的《关于进一步提高上市公司质量的意见》也明确指出要畅通主动退市、并购重组、破产重整等上市公司多元化退出渠道。

我们认为随着全面注册制的稳步推进,上市公司身份的稀缺性将进一步下降,主动退市或将成为退市的重要方式之一;而并购重组退市有利于促进产业转型升级和引导资源优化配置,也有望成为A股常态化退出通道。

风险提示:政策变动风险、市场剧烈波动风险等

关键词阅读:退市

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!