聚焦高成长项目,80000+投资菁英共同关注

5月15日晚,“牙茅”通策医疗发布公告,公司与和仁科技控股股东磐源投资签署《股份转让协议》,拟通过支付7.69亿现金的方式受让和仁科技7879.53万股股份,占和仁科技股份总数的29.75%。

该交易完成后,通策医疗将成为仁和科技的第一大股东。

本次交易的对赌条款显示:磐源投资和和仁科技实际控制人杨一兵、杨波做出业绩承诺,承诺2022-2024年实现净利润分别不低于3500万元、4000万元、4500万元,三年合计不低于1.2亿元。

这个体量对于一年净利润7-8亿的通策医疗来说,显示是小巫见大巫。

市场也给出了剧烈反应,截止今日收盘,通策医疗收跌7.67%,盘中一度跌超9%;和仁科技高开低走,收涨6.01%。

资金不看好的原因如下:

● 截止2021年底,通策医疗账上现金为8.44亿,此次7.69亿收购和仁科技无疑掏空了上市公司的现金及等价物;

● 通策医疗作为民营牙科连锁医院,和仁科技作为医疗IT企业,显然看不到两者的紧密协同性;

● 收购和仁的估值超过50倍,过分溢价,损害股东利益;

1、和仁科技的资产质量:不是一门好生意

医疗IT业近来大事件频频,上市公司实控主体的变更或引入战略投资者还是绝大多数。

在卫宁健康与创业慧康合并案告吹后,近日创业慧康迎来了飞利浦的战略入股(成为第二大股东);2021年9月,上市公司思创医惠第一大股东将变更为云海链控股(穿透后第一大股东为中国电子信息产业集团);2022年初,麦迪科技的控制权拟变更,实控人变为绵阳市安州区政府。

曾有有医疗IT企业老总感慨:这几年医疗信息化企业太难了,国有资本接盘是个好选择。

我们不妨从本文的主角和仁科技的经营状况来印证这一结论与行业现状。

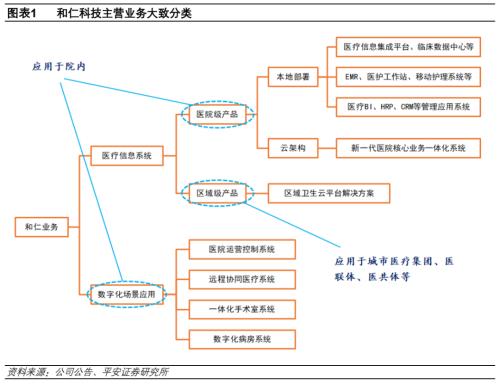

国内IT公司按起家路径分为三大类,一是以卫宁健康、创业慧康为代表的从医院信息系统(HIS)起家,通过增加产品模块向临床信息系统(CIS)延伸;二是以麦迪科技、华海医信为代表的从手术麻醉、医疗影像等科室的辅助系统出发(CIS子应用系统),再向CIS集成系统延伸;三是以和仁科技、嘉和美康为代表的从CIS核心模块电子病历(EMR)起家。

需要厘清的是,之所以大家都要往临床信息系统(CIS)发展,是因为CIS与医院诊疗行为关联更为紧密,同时是医院的核心生产系统,也是当前医院信息化建设的重点。而电子病历,是全面记录医疗信息和临床治疗路径管理的基础,也是居民健康档案和医保支出情况的主要信息来源。

拆分2018-2021年和仁科技营收结构看,公司主要营收仍然来源于CIS的收入。

基于EMR系统和最新信息,和仁科技的优势主要在于:1)信息数字化;2)诊疗&;健康管理过程数字化描述;3)形成诊疗端的定位系统,为不同医生提供引导;4)形成平台性产品(数据与应用相对分离)。

按理说和仁科技以技术含量更高EMR系统起家,盈利能力应较大部分竞争对手更高才合理,我们将其毛利率、净利率与卫宁健康、创业慧康及新上市的嘉和美康比较,和仁科技的毛利率显著低于同行,如果剔除掉近年刚开始盈利的嘉和美康,净利率仍然是排名垫底。

除此之外,医疗信息化公司的商业模式多被市场诟病。

2019年-2021年,和仁科技营收原地踏步(2019年4.41亿提升至2021年4.64亿),净利润则分别为4123.48万元、4314.28万元、3480.73万元,同比增长1.96%、4.63%和-19.32%,成长性堪忧。

另外,公司赚取的利润最后也没有实际到手,2018-2021年间,只有2019年净现比超过1,其余年份该项数据较为难看。

核心原因在于商业模式,公司常年有大额的应收账款压在账上,如2019年应收账款甚至大于营收,大部分时间应收账款占比大于50%。

也有一位业内人士道出了行业的困境:医疗IT目前还走不出项目制。

医疗信息化行业,不仅竞争白热化,不存在超额垄断利润。而且医院用户习惯了主张个性化需求、产品化程度不高、工程实施周期和回款周期往往比较长。

“慢”行业性质,以及下游普遍为医院、机关单位客观事实,使得众多医疗信息化上市公司引入国有资本成为了最优解之一,有国资撑腰,不仅将为上市公司整合更多资源,同时也解决了经营困境。

这意味着,通策收购和仁科技,市场只能从赋能的角度去理解,又或许通策看中了和仁这个“壳”。

2、通策医疗的收购导向:被自己称为“超前布局”

通策医疗最新的交流也释放了公司收购和仁科技的考量:

一是对内信息化改造,提升通策旗下的医院数字化、信息化程度,同时在未来的新医院的搭建中,打通信息、设备和平台的一体化。

二是对外未来的业务扩张,计划打破信息围墙,基于患者的健康档案数据档案,将医院的服务延伸至家庭服务,更好的从线上、线下服务患者。

这一操作又被公司称为“超前布局”,超前在哪里?公司指出了这项数字化布局是参考美国的梅奥诊所,梅奥诊所数字化战略的成功,是其称为全美规模最大、设备最先进的综合性医疗机构之一。

通策医疗将市场目光引至“对标梅奥”,无疑画下了一个巨大的“饼”。

其一,本次收购和仁科技的强项是电子病历系统,这也是梅奥信息化的基础,然而电子病历、预约系统属于业务数字化的范畴,实现管理数字化、企业数字化不仅需要时间、资金方面的投入,同时还有赖于公司的管理组织机制和管理层是否有迭代思维。

其二,梅奥是自己组建了拥有2000名员工的IT部门,并从约100亿美元的年收入中为其留出5亿美元的预算;通策收购和仁,一方面需要双方团队进行整合磨合,另一方面和仁并非单独服务于通策,本质上有所不同。

···

两者之别,不可同日而语。

另外,市场普遍的疑惑在于:和仁科技是一个明显存在困境的资产,通策医疗没必要花费大量现金去买入这家上市公司的控制权,虽然看似“数字化战略”长远角度会对公司发展有一个正向的影响(能否整整意义上成功不好说,类似于刮盲盒);但最基本的,这显然是牺牲了股东的短期利益,也是今天大跌的本质。

结语:正如某些投资人所说,通策最大的风险,或许在于管理层。

不过,通策医疗信息化的“超前”布局,是否真能赋能长远发展,也只能由时间验证了。

喜欢我们文章的朋友点个“在看”和“赞”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

瞪羚投研星球:成为优秀的投资人,有一款提升整合效率的工具非常重要。小编将各个渠道的医疗健康领域研究报告、券商及投资机构重点公司调研纪要、第三方机构行研报告整合起来。定期在星球内为信赖咱们瞪羚社的朋友提供精选的珍贵材料,一来节省企业、投资人朋友们投研花费的时间和精力,二来会就行业内的事件和精选的研报发表一些观点、提醒潜在的投资机会,需要的朋友可以支持一下哦。

关键词阅读:“牙茅”

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启