疫情带动囤货需求旺盛,预制菜产业再次乘风而起,连续多日,预制菜概念大火。

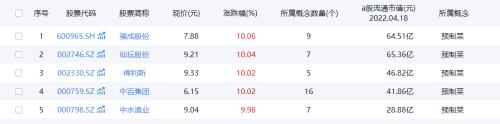

4月18日,预制菜概念继续走强,截至当日收盘,福成股份、得利斯、仙坛股份、中百集团、中水渔业等多股涨停,涪陵榨菜、獐子岛、佳沃食品等纷纷跟涨。其中,涪陵榨菜涨幅达超7%,獐子岛涨幅超6%。

此外,板块内个股步步高已连续收获6个涨停板,18日早盘,步步高一度触及跌停后强势反弹,拉升至涨停板。截至收盘,步步高股价回调,报9.48元,成交额达23.4亿,换手率25.96%。

“囤货”带火预制菜

步步高连收涨停板是乘了预制菜的“东风”。资料显示,步步高商业连锁股份有限公司是中国民营连锁超市企业首家上市公司,主要经营活动为超市、百货、电器等生活消费品的销售。

该公司曾在投资者互动平台表示,已有大师菜(净配菜)在经营;预制熟化产品有寿司、饭团、盒饭、卤菜、面点类产品,包装的单一菜品和聪厨、彭记坊等在联合生产。

消息面上,4月16日,中国预制菜产业联盟正式成立,该联盟是由农业农村部农业贸易促进中心、农业农村部农产品质量安全中心、中国绿色食品发展中心等多家事业单位作为指导单位,十余个全国各省农业农村厅及市级政府支持,数家国家级科研和经济研究机构担当研究院专家委员会的全国公益性预制菜行业自律组织。

据官方介绍,中国预制菜产业联盟将为成员单位提供培训、咨询、信息、产销对接、政策解读等九大行业服务,促进全链路信息化和商业互动,形成横向和纵向的资讯及开发平台。

中国预制菜产业联盟的成立回应了产业火热发展的需求。2021年来,预制菜逐渐走到C端消费者面前,早就掀起一波投资热潮。

今年,疫情在全国多地散发,能够加热即食的成品或半成品菜成为“宅家”防疫的消费者们囤货的一大优选,预制菜凭借其保质期较长以及简化的做菜过程再次“出圈”,家庭预制菜需求爆发。

据央视财经,整个三月份,全国预制菜销售额增长同比超过了100%,上海区域最近半个月来,预制菜销售额同比上涨250%。尤其是像小酥肉、糖醋排骨这类预制菜品,销售额占整个预制菜市场的比例,超过60%。

上海某预制菜品牌创始人表示,预制菜产品销量翻了三倍,三家工厂都是满负荷生产,“家常菜系列的酸菜鱼、宫保鸡丁、鱼香肉丝等产品,生产出来拉到仓库就已经被订完了。”

财信证券的研报认为,随着疫情的反复以及居民消费习惯的改变,预制菜或将成为“在家吃饭”和“懒宅经济”的一种重要选择,未来有望保持较快的发展增速。

除了满足C端消费者需求,预制菜产业火热离不开B端需求提升,受疫情冲击经营困难的餐饮企业,通过预制菜降本增效。

中国连锁经营协会的报告显示,使用预制菜能有效缓解困扰餐饮行业租金高、人工成本高、食材成本高和毛利润低的“三高一低”难题。数据显示,疫情最严峻的时候,超过九成的连锁餐饮企业开始出售半成品和预包装食品。

因此,目前我国预制菜的消费渠道以餐饮为主,零售为辅。

东莞证券的研报显示,餐饮端方面,降本增效+餐饮连锁化+外卖渗透率提高+团餐盛行,拉动预制菜需求提升;零售端方面,宅经济、居民消费水平提高、城镇化发展以及人口结构变化等因素,将推动预制菜需求增加。

掘金万亿蓝海市场

我国预制菜近几年步入发展快车道,市场规模保持双位数增长。根据艾媒咨询数据,2019-2021年,我国预制菜的市场规模从2445亿元增加至3459亿元,年均复合增速为18.94%。预计到2026年,我国预制菜的市场规模将突破万亿元,达到1.07万亿元。

不少省市已推出系列政策支持探索预制菜产业。

3月,广东省发布《加快推进广东预制菜产业高质量发展十条措施》的新政,从研发平台建设、监管体系构建、企业培育、人才培养,、冷链物流建设、文化科普等多方面发力。山东省近期也成立了“山东预制菜产业联盟”。

政策利好和万亿市场规模吸引下,各大供应链上游企业、餐饮企业也纷纷布局预制菜。随着餐饮企业进入赛道,预制菜从原本的B端市场向C端渗透。

4月18日,全聚德集团宣布于今年推出 “单人份”手工片制烤鸭套装。系全聚德推出的第二款手工片制烤鸭系列产品,仅需简单的操作对产品进行复热后即可食用。海底捞、西贝、眉州东坡等知名餐企也早已开始布局这一领域。

今年1月,前瑞幸董事长陆正耀也追逐热点,将再创业项目由小面转为预制菜,推出了“舌尖英雄”项目,计划5个月内落地3000家门店。电商方面,美团、饿了么、盒马、叮咚买菜等先后入局预制菜市场,在今年年夜饭预制菜品上就进行了一波比拼。

数据显示,2012-2020年,我国预制菜相关企业注册量从2754家增加至12983家,年均复合增速达到21.39%。从市场主体规模来看,截至2022年1月27日,我国预制菜相关企业已达到6.81万家。

不过,讨论谁能成为行业龙头还为时尚早,目前来看,预制菜行业虽然火爆,但还在发展初期。

东莞证券研报指出,由于预制菜进入门槛相对较低,目前全国范围内的预制菜生产商以同类型中小企业及个体工商户居多,竞争格局分散。

与日本相比,我国预制菜行业的市场集中度较低。根据前瞻产业研究院数据显示,2020年我国预制菜行业CR10为14.23%,而日本2020年预制菜行业CR5已达64.04%。在品牌影响力、冷链技术与食品质量不断提高的背景下,我国预制菜市场集中度有较大的提升空间。

关键词阅读:疫情