【挖财报】兴业银行净利826.80亿元,非利息净收入增长迅猛,代销基金收入同比增长104%

金融界3月25日消息3月24日晚间,兴业银行公布了2021年度业绩报告。报告期内,该行业绩高增,非息收入表现亮眼,不良率持续下行,各项业务发展保持良好态势,绿色、财富、投行三张名片也越擦越亮。

下面,金融界《挖财报》从营收利润、资产质量、财富管理等几个维度对兴业银行财报进行分析。

非利息净收入增长迅猛

作为国内首家赤道银行,2021年兴业银行全年营收2212.36亿元,同比增长8.91%;归属于母公司的净利润达826.80亿元,同比增长24.10%,呈现出近十年来的最好增速水平。

从营收的重要组成部分来看,过去一年该行实现利息净收入1,456.79亿元,同比增长为1.51%;非利息净收入755.57亿元,同比增长达26.73%。

对比增幅发现,该行非息净收入增速远大于利息净收入增速,一定程度上也意味着在轻型银行建设主线下,该行营收增长对资本耗用业务的依赖度在持续下降。

而在非息净收入的细分项中,手续费及佣金净收入426.8亿元,同比增长13.18%;其他非息净收入328.77亿元,同比增长50.04%,增幅表现抢眼。

年报解释,其他非息净收入快速增长主要原因是公司结合债券市场流动性波动及利率走势,增强了优质债券资产构建能力,同时积极把握波段机会,加强流转力度,提升了综合收益。

在手续费及佣金收入方面,财富银行业务快速上量,实现轻资本、弱周期的理财业务和零售财富代销类手续费收入176.17亿元,同比增长24.64%;其中,理财业务加快转型升级,实现收入122.67亿元,同比增长20.42%;代销基金收入20.29亿元,同比增长104%。可以看出,2021年整个兴业银行的代销业务发展都十分迅猛。

财富银行收入同比增长13.17%

在大资管时代与轻资本转型方向之下,财富管理已经成为银行战略必争之地。

报告期内,兴业银行通过理财、代理代销、资产托管、信托及基金子公司等实现财富银行收入233.94亿元,同比增长13.17%。

其中,理财业务收入122.67亿元,同比增长20.42%;基金代销收入20.29亿元,同比增长104%;托管业务收入35.53亿元,同比增长19.68%。

陶以平行长在会上介绍,兴业银行过去以“财富云”为纽带,构建同业财富生态圈。目前,“财富云”已链接65家银行机构,渠道覆盖许多三四线城市和广大农村地区,在全国一半以上的农信机构中形成独家销售。

数据显示,去年“财富云”实现理财销量6676亿元,比2019年增长了23倍,保有规模达到1738亿元,比2019年增长30倍,并为中小银行定制了以“乡村振兴”“共同富裕”为主题的理财产品。陶以平表示,下阶段,随着大多中小银行向代销转型,这块空间还会更大。

“我这里报告一个目标,叫做“百行千亿”目标,什么意思呢?就是说今年的合作机构突破100家,中小银行理财代销保有规模将突破1000亿元,总代销量突破1万亿元。除了中小银行,我们还想借助“同业朋友圈”优势,扩大分销网络,力争实现代销银行渠道的全突破。简单讲我们对财富渠道建设的思路就是线下突出重点区域,线上推出“钱大掌柜”和“财富云”作为双引擎,这是我们的一个奋斗方向。”陶以平进一步补充到。

不良继续保持“双降”关注类贷款小幅上升

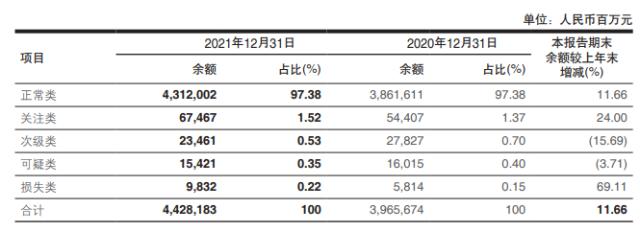

从资产质量来看,兴业银行不良贷款率、不良贷款余额继续保持“双降”,拨备覆盖率、拨贷比继续“双升”。风险抵御能力进一步提升,对服务实体经济发展、把握新旧动能转换过程中的机遇形成有力支撑。

截至报告期末,不良贷款余额487.14亿元,较上年末减少9.42亿元,不良贷款率1.10%,较上年末下降0.15个百分点。拨备覆盖率较上年末上升49.90个百分点至268.73%,为2014年底以来最高水平,拨贷比较上年末提高0.22个百分点至2.96%。

不过,该行的关注和逾期指标较上年末小幅上升。数据显示,关注类贷款余额674.67亿元,较上年末增加130.60亿元,关注类贷款占比1.52%,较上年末上升0.15个百分点。

年报解释,主要原因是,该行根据监管要求,于第四季度严格信用卡贷款逾期认定标准,逾期认定时点较原规则提前,增加部分逾期和关注贷款,但大部分为临时性逾期,经催收提示后客户能偿还贷款,不会进一步迁徙为不良。

2022年计划新增贷款5600亿元

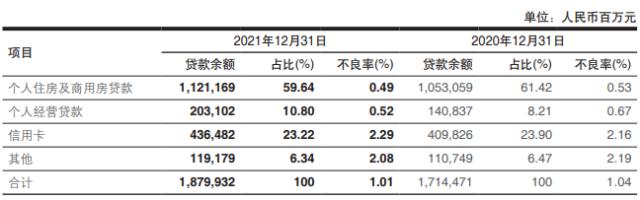

对于信用卡、房地产等重点领域的资产质量,年报也给出了详细的披露。

截至报告期末,信用卡贷款余额4,364.83亿元,不良率2.29%,较上年末上升0.13个百分点。如上图所示,信用卡不良率位列个人贷款结构中的第一位。

兴业银行风险管理部总经理邹积敏在业绩发布上直言,该行本来完全可以做到信用卡不良“双降”,但却主动放缓处置,主要原因食:一是为支持新冠疫情防控、保护消费者权益,对受疫情影响客户适当放缓处置,鼓励客户在疫情缓解后主动还款。二是考虑到2021年信用卡逾期认定标准趋于严格,需要给客户一定的适应期。

年报同时也披露出,信用卡不良贷款生成率、新发生不良金额均同比显著回落。总的来说,信用卡总体风险可控,资产质量向好趋势没有改变。

另一类备受关注的资产质量领域是涉房贷款。截至2021年末,该行全口径房地产敞口16533亿元,不良率1.34%。报告期内,该行坚持“房住不炒”定位不放松,房地产贷款集中度平稳下降,建立了完整的房地产业务管理策略。具体包括,表内表外业务执行同一准入标准,房地产业务以自营资产为主,避免房地产市场风险向理财业务等涉众产品传染,有效管控风险边界;由总行统一把控房地产开发商准入和实施统一授信;充分发挥“商行+投行”优势,积极主动应对各类风险因素,通过项目封闭运作和并购融资等手段有效压降问题开发商的授信业务等。据报告透露,在监管部门出台并购业务指导意见之前,该行已通过项目并购处置房地产行业风险资产62亿元。

另外,光大银行在业绩发布上判断,随着“稳增长”政策进一步发力,社会融资需求会得到持续改善,预计后续在新老基建、普惠金融、保障性住房、民生消费、绿色低碳、数字经济等领域都将出现更多的信贷需求。今年管理层的信贷增长目标方面也是比较积极的,计划全年新增贷款5600亿元,在对公贷款新增3000亿元,零售贷款新增2600亿元。

每10股普通股派发现金股利10.35元

年报披露,兴业银行仍计划进行分红。兴业银行一贯重视股东回报,自2007年上市以来,通过普通股相关融资835.35亿元,不包括优先股、永续债,累计分红1258.84亿元,分红金额远高于融资金额,为股东带来了非常稳健的回报,特别是自2012年起,每年分红均不低于20%,且逐年稳步提升,至2020年达到26%。

2021年度现金分红比例将再创新高,具体方案是,以2021年末普通股总股本为基数,每10股普通股派发现金股利10.35元(含税),发放现金股利215.01亿元,较上年增加了48.40亿元,增幅达到29.05%,现金分红比例高达27.42%。

去年,股东大会审议通过了《关于中期股东回报规划(2021-2023年)的议案》,计划在这三年内,以现金方式分配的利润不少于当年度可分配利润的25%,未来将继续落实股东回报规划安排,保持分红政策的稳定性和连续性,力争现金分红率稳中有升,为股东创造更多价值。

兴业证券在研报中指出,2021年该行被列入国内系统重要性金融机构,多元资本补充开启,有利于该行长期发展并稳健其经营表现。随着商行+投行战略转型深入,该行改革红利未来将持续释放,看好该行新阶段的成长性,维持该行“买入”评级。

中泰银行点评到,兴业银行目前估值不高,公司基本面稳健,资产端具备较强的资产获取能力,负债端存款基础也在逐步夯实。通过近年来的化解处置和调整结构,资产质量已经处于较为夯实的水平。未来“商行+投行”战略下,表内净利息收入维持平稳,表外在直接融资发展的大背景下中收增长有望打开空间。公司管理团队优秀,市场化程度高,建议保持重点跟踪。

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显