【挖财报】“零售标杆”招商银行过去一年日赚3.2亿元,私行规模突破3.39万亿,不良率重回1%以下

金融界3月18日消息 继平安银行之后,“零售之王”招商银行也交出一份高质量发展的业绩答卷。

以下,金融界《挖财报》从经营收入、业务结构、资产质量、成本盈利能力等几个指标,对招行财报进行分析。

日均净赚3.2亿元

作为银行业的零售标杆,招行2021年的经营成色具体怎样?

从数据来看,招行过去一年实现营业收入3312.53亿元,增幅14.04%;归属于母行股东的净利润1199.22亿元,同比增加225.8亿元,增幅创近六年新高,达23.2%。按照一年365天来计算,招行每营业一天就能入账接近9.1亿元,每日净赚3.2亿元。

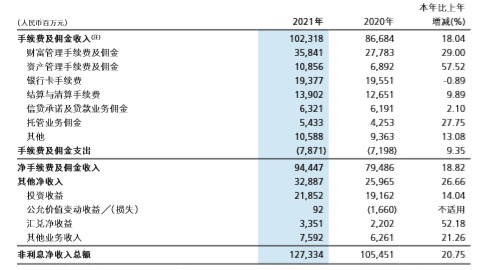

在利息收入增速放缓的大趋势下,银行非息收入的增长自然是一大亮点。拆分来看,银行的非息收入大同小异,具体包括银行手续费、贷款佣金、托管及其他业务。

年报显示,2021年,招行“非息净收入”达到1273.34亿元,同比增长20.75%,在营业收入中占比为38.44%,同比上升2.14个百分点。对比同行业来看,招行38%的非息收入占比属于领先水平。

具体来看,净手续费及佣金收入944.47亿元,同比增长18.82%。其中,资产管理手续费及佣金收入108.56亿元,同比增长57.52%,是分项中同比增长最高的一项,年报称,这主要是子公司招商基金和招银国际的基金管理费收入,以及招银理财的理财产品手续费收入增长所致。

其他净收入328.87亿元,同比增长26.66%。这部分主要是由投资收益、公允价值变动损益及汇兑净收益等组成。

有业内人士认为,招行已基本形成拓展“大客群”、搭建“大平台”、构建“大生态”的大财富管理业务模式,未来各项业务收入有望多点开花。

净利息收益率下降

净利息收益率是衡量商业银行生息资产获取利息收入能力水平的重要指标,与利息收入、利息支出以及生息资产规模息息相关。报告期内,招行生息资产平均收益率3.98%,同比下降15个基点;计息负债平均成本率1.59%,同比下降14个基点;净利差2.39%,净利息收益率2.48%,同比均下降1个基点。

招行表示,净利息收益率下降主要是受上年贷款市场报价利率(LPR)多次下调的累积效应影响,贷款收益率下降。为了保持净利息收益率的稳定,招行一方面持续优化资产负债结构,资产端提高资金使用效率,高收益资产占比稳步提升,负债端低成本的核心存款延续良好增势,在付息负债中占比进一步提升;另一方面坚持对负债成本的精细化管理,客户存款、同业活期存款、同业存单等成本率均同比下降。资产负债结构的持续优化及负债成本的下降,在一定程度上弥补了贷款收益率下降带来的影响。

私行规模突破3.39万亿

在零售链的顶端,招行的私行业务仍旧一骑绝尘。

报告期内,招行零售客户数和管理零售客户总资产余额均保持较快增长。数据显示,截至2021年末,该行零售客户1.73亿户(含借记卡和信用卡客户),较上年末增长9.49%;管理零售客户总资产余额10.76万亿元,较上年末增长20.33%。

其中,私人银行客户(指在本公司月日均全折人民币总资产在1,000万元及以上的零售客户)达到将近12.21万户,较上年末增长22.09%;管理的私人银行客户总资产3.39万亿元,较上年末增长22.32%;户均总资产2780.43万元,较上年末增加5.16万元。

招行年报表示,该行依托自身资源禀赋,持续深化私人银行业务转型升级,在稳步推动链式获客的基础上,进一步强化行内各部门之间的业务联动,加强与子公司和第三方合作机构的业务协作,引导公私资源持续推动融合获客发展,构建更加开放的产品平台,满足客户的综合化和多元化金融需求。

时隔7年不良率再回1%以下

从资产质量来看,无论是不良率还是拨备覆盖率,招行都呈现了良好态势。

2021年报显示,招行不良贷款余额和不良贷款率均比上年末下降,其中,不良贷款余额508.62亿元,较上年末减少27.53亿元;不良贷款率0.91%,较上年末下降0.16个百分点,时隔7年不良贷款率再次降到1%以下。

值得一提的是,在该行不良实现双降的同时,关注贷款余额和关注贷款率却双双上升。

对此,招行在年报中解释,上升原因主要是因为公司根据监管要求将信用卡贷款逾期认定时点由下一个账单日提前到本次账单的还款截止日,以及公司对行内外出现逾期或其他风险信号的零售借款人,严格按照监管要求将其在公司的全部贷款进一步调整至关注类贷款。

作为衡量风险抵御能力的重要指标,该行441.34%的拨备覆盖率依然保持在上市大中型银行领先水平。面对疫情反复、经济下行的严峻形势,招行坚持审慎稳健的客户选择和资产配置,风险抵补充足,具备较强的风险抵御能力。

大财富管理业务模式顺利起步

2014年开始,招行提出并实施“轻型银行”战略转型。2018年,转型进入下半场,招行开始探索数字化时代的3.0模式。经过三年孜孜以求,3.0模式的轮廓已日渐清晰。2021年,招行提出打造“大财富管理的业务模式+数字化的运营模式+开放融合的组织模式”的3.0模式,财报数据显示,资管规模突破4万亿,托管规模接近20万亿。全年大财富管理收入在营收中占比接近16%,大财富管理业务模式顺利起步。

目前,券商研究人士均看好公司在零售3.0模式下的业务成长空间。其中,天风证券预计2022-2023年招行业绩增速分别为15.27%/16.05%。招行当前股价对应2022年1.47倍PB,给予其1.95倍PB目标估值,对应目标价63.72元/股,维持“买入”评级。

中信证券也指出,招行2021年业绩出色,资产质量和风险抵补能力保持行业领先。公司资负管理优势明显,“大财富管理价值循环链”引领下,各项业务紧密融合、协调发展,业绩有望稳健向好,维持“买入”评级。

- 公用事业要涨价?六部委为地方政府提供政策支持

- 电信运营商持续加大智算投资,算力需求持续增长,上游光器件供需或趋紧

- 钨系产品价格持续走高,我国在供应端具有主导权,券商看至18-20万元/吨

- 华为全力打造鸿蒙为全球第三大移动操作系统,下游伙伴主要有四类

- 国家级及地方性政策密集出台,低空经济腾飞基础设施先行

- 发改委推动所有增发国债项目6月底前开工建设,基建投资、设备更新需求有望加速释放

- 煤炭产能储备制度+供给端收缩预期+高分红属性,机构建议关注煤炭历史性配置机遇

- 银行一季度业绩为全年中相对低点,关注市场对红利品种的配置需求及三条递进主线

- 中高端机床市场需求旺盛,设备更新+海外需求向好双轮驱动

- 船舶出口额同比增超110%,机构称新一轮大周期已至船舶优质资产性价比凸显