四季度基金调仓看点:配置“抱团”告一段落,热门赛道内部配置分化,从β走向α

总体配置:基金规模新高,权益仓位回升

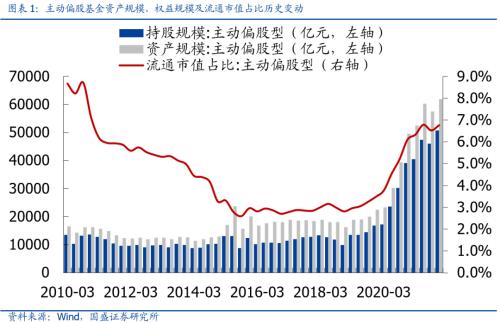

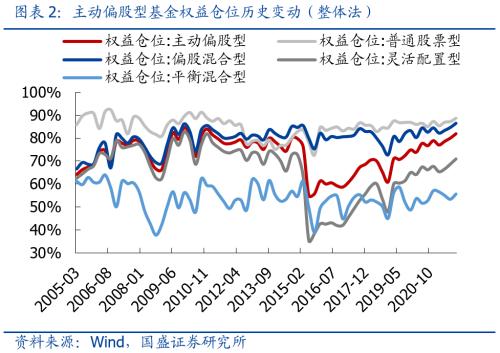

四季度主动偏股型基金持股市值与资产规模双双回升,基金权益仓位普遍回升。其中基金资产总规模回升7.3%至61811.79亿元,持股总规模回升9.9%至50650.81亿元,资产规模与持股规模均创新高。权益仓位方面,整体法视角下,主动偏股型基金权益仓位环比增加1.9%,增至81.9%,刷新2011年以来新高;中位数视角下,主动偏股型基金权益仓位趋势上行,四季度继续增加1.8%,达到88.3%。

主动偏股型基金四季度调仓四大看点

看点1:基金规模历史新高,权益仓位近十年新高。四季度主动偏股基金规模与权益仓位同步抬升,资产总规模逼近6.2万亿,持股总规模首次突破5万亿,权益仓位也达到2011年以来的新高,整体仓位达到81.9%,中位数达到88.3%,基金规模历史新高,权益仓位达近十年新高。

看点2:外部不确定性增多,稳增长预期升温,低估值与TMT获普遍增配。四季度外部加息缩表预期再起,疫情反复也制约全球复苏进程,内部则逐步经历经济悲观到稳增长的预期的转变,低估值的基建地产链与高成长预期的TMT获普遍增持,仓位合计分别提升约0.8%和3.1%。

看点3:基金配置集中度持续回落,配置“抱团”告一段落。2021年初机构持股集中度一度达到历史高位,但伴随外部流动性预期的切换,机构“抱团”走向瓦解,个股与行业的持股集中度也陆续见顶回落。截止四季度末,个股持股集中度均已回落至20年以来的低点,行业集中度也基本回归至近两年的中枢附近,此前的配置“抱团”基本告一段落。

看点4:热门赛道内部配置分化,从β走向α。尽管前期热门的上游资源和新能源仓位在四季度多有所回落,但内部分化则尤为明显,无论是细分方向还是个股配置均逐步由β走向α。细分行业上,电力新能源内部减仓动力电池,但继续加仓光伏、风电,有色金属内部减仓能源和工业金属,但继续加仓新材料和小金属;个股层面,同样可以看到新能源内部继续加仓亿纬锂能和晶澳科技,但大幅减仓天赐材料和新宙邦。

风险提示:1、基金统计样本具有一定局限性;2、统计方法可能存在一定误差。

总体配置:基金规模新高,权益仓位回升

2021年四季度,基金规模与持股规模双双再创新高,流动市值占比重回二季度高位。我们选取普通股票型基金、偏股混合型基金、灵活配置型基金与平衡混合型基金作为统计样本(后简称主动偏股型基金),测算结果显示,四季度主动偏股型基金持股市值与资产规模双双回升,流通市值占比也再度再度抬升,其中基金资产总规模回升7.3%至61811.79亿元,持股总规模回升9.9%至50650.81亿元,资产规模与持股规模均创新高,流通市值占比由三季度的6.52%升至6.76%,重回二季度高点附近。

具体结构上,普通股票型、偏股混合型与灵活配置型基金的持股规模分别环比增加8.2%、10.1%、10.9%,而平衡混合型基金持股规模环比小幅回落1.4%,截止2021年四季度末,四类基金分别持股规模分别达到7603.80亿元、29800.21亿元、12933.77亿元和313.02亿元,流通市值占比分别达到1.01%、3.97%、1.72%和0.04%。

基金权益仓位普遍回升,创近十年新高。整体法视角下,主动偏股型基金权益仓位环比增加1.9%,增至81.9%,刷新11年以来新高。其中普通股票型、偏股混合型、灵活配置型和平衡混合型基金的权益仓位分别达到88.7%(+1.4%)、86.5%(+1.8%)、70.9%(+2.2%)和55.7%(2.3%)。中位数视角下,主动偏股型基金权益仓位趋势上行,四季度继续增加1.8%,达到88.3%。其中普通股票型、偏股混合型、灵活配置型和平衡混合型基金的权益仓位分别达到91.0%(1.3%)、89.2%(1.8%)、83.3%(3.0%)和55.4%(2.2%)。

板块方面,创业板仓位趋势回落,主板与科创板仓位继续抬升。四季度基金仓位继续向均衡回归,创业板仓位趋势回调,环比降低1.3%,主板与科创板仓位继续抬升,分别环比增加0.7%和0.6%,北交所初次纳入统计,仓位尚不足0.1%。截止四季度末,主动偏股型基金的主板、创业板和科创板仓位分别达到72.7%、22.4%和4.9%。

具体到各类基金层面看,创业板遭一致性减仓,科创板获集体加仓,但主板配置存在一定分歧,灵活配置型与平衡混合型基金主板仓位分别回落0.1%和3.6%,而普通股票型与偏股混合型基金主板仓位则分别增加1.3%和1.0%。截止四季度末,普通股票型基金主板、创业板、科创板仓位分别为69.5%、25.6%和4.9%;偏股混合型基金主板、创业板、科创板仓位分别为72.7%、22.3%和5.1%;灵活配置型基金主板、创业板、科创板仓位分别为74.5%、20.8%和4.6%;平衡混合型基金主板、创业板、科创板仓位分别为79.3%、20.0%和0.7%;

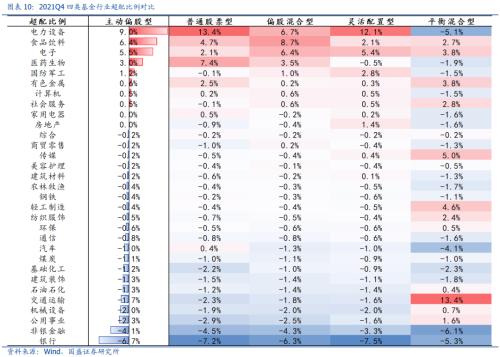

行业配置:低估值与TMT获普遍加仓

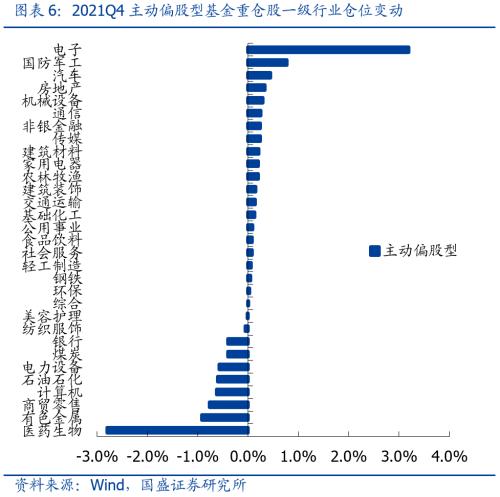

四季度电子与军工获大幅加仓,而医药生物与有色金属仓位回落居前。从仓位变动来看,一级行业中电子、国防军工、汽车、房地产和机械设备仓位提升居前,分别环比增加3.19%、0.77%、0.45%、0.33%和0.29%,而医药生物、有色金属、商贸零售、计算机和石油石化仓位回落居多,分别环比降低2.80%、0.92%、0.76%、0.62%和0.60%。二级行业中,消费电子、半导体、元件、房地产开发和军工电子仓位提升居前,分别环比增加1.87%、0.83%、0.56%、0.40%和0.39%,而医疗服务、电池、旅游零售、炼化与贸易和计算机设备仓位回落居多,分别环比降低2.95%、1.19%、0.69%、0.57%和0.52%。

落脚到行业仓位主要驱动看:行业内部分歧加大。前五大加仓行业中,电子、军工、汽车等行业内加仓较为普遍,而地产与机械内部则存在分歧:地产板块主要加仓地产开发商,但继续减仓地产服务,机械设备则主要加仓通用、轨交和自动化设备,专用和工程器械则遭到减仓。前五大减仓方向中,商贸零售与石油石化遭普遍减仓,而医药、有色和计算机内部也存在一定分歧:医药内部减仓医疗服务和生物制品,但加仓中药和器械;有色内部减仓能源和工业金属,但加仓了新材料和小金属;计算机内部减仓设备和软件,但加仓IT服务。此外,市场较为关注电力新能源领域,仓位回落主要源于电池细分行业,光伏、风电等新能源方向仓位则继续抬升。

总结而言,四季度基金的行业配置呈现两大特点:其一,整体仓位开始向TMT与低估值的地产、基建等方向倾斜;其二,此前热门的电力新能源、有色、化工等行业的配置模式,也从普遍集中增配转向细分增配。

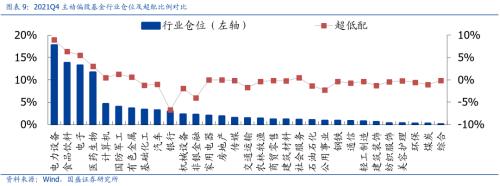

电力设备延续第一重仓,但行业持股集中度明显回落。从静态持仓来看,电力设备、食品饮料、电子和医药生物仍为前四大重仓行业,重仓格局相对稳定,但结合头部重仓的持股占比看,行业持股集中度其实在2021年下半年持续回落,Top5一级行业持股占比由Q2的63.8%降至60.9%,Top5二级行业持股占比由Q2的56.8%降至52.6%。从行业配置偏好看,主动偏股型基金继续超配电力设备、食品饮料、电子,超配比例均达5%以上,但银行与非银金融遭持续低配,幅度也分别达到-6.7%和-4.1%。

四季度外部不确定性增多,内部悲观预期逐步扭转,稳增长预期逐步强化,低估值的地产基建链与高成长的TMT成为加仓共识。今年四季度以来,外部不确定性明显增多,美联储Taper提速,加息缩表预期再起,新变异毒株也加速蔓延,全球经济复苏与流动性均面临诸多变数;与此同时,国内PMI在四季度扭转颓势,重回枯荣线上,叠加专项债发行提速,前期的经济悲观预期逐步扭转,地产信贷的放松与社融数据的温和回暖也打开了稳增长的期待,此前长期位于估值底部的地产和基建均有望迎来政策发力。所以,一方面,受益于稳增长预期升温,地产、建筑以及相关低估值板块均获得不同程度的加仓;另一方面,以元宇宙为代表的新一轮数字革命也再度激发市场的想象空间,TMT板块成长性潜力也吸引基金再度布局加仓。结合行业仓位历史水平看,电子仓位虽在三季度小幅回落,但四季度再度冲高,刷新历史峰值;与此同时,电力设备、国防军工、有色金属和钢铁的仓位仍处于历史高位,均在90%分位线上;房地产、机械设备、家用电器等行业仓位虽有所修复,但仍处于10%历史分位线下,行业仓位分化仍保持较高水平。

个股配置:集中度回落,内部分歧加大

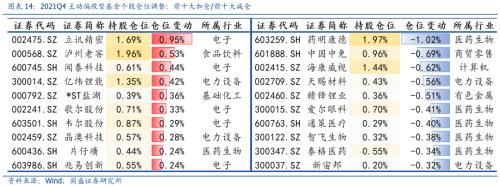

四季度基金持股集中度继续回落,跌至2020年以来新低。截至四季度末,公募前20、前50和前100重仓股持股占比较上季均环比回落,分别达到33.1%(前值34.3%)、50.7%(前值53.4%)和65.3%(前值67.7%),均降至2020年以来新低,基金持股层面的“抱团”告一段落。从重仓股层面看,贵州茅台与宁德时代难分伯仲,均处于重仓头部,仓位分别达到5.52%和4.51%,其余前十大重仓股仍主要集中在医药消费和科技制造领域,截止四季度末,前五大重仓股依次为贵州茅台、宁德时代、五粮液、药明康德和泸州老窖。

个股层面,基金四季度集中加仓电子,并减仓医药,电力新能源内部则呈现较大分歧。从个股仓位调整来看,四季度基金仓位环比提升居前的个股主要集中于电子行业,减仓居多的个股则主要集中医药板块,值得关注的是电力新能源内部个股调仓也存在较大分歧,亿纬锂能、晶澳科技获加仓居前,而天赐材料和新宙邦则遭减仓居多。具体而言,立讯精密、泸州老窖、闻泰科技、亿纬锂能和ST盐湖加仓居前,仓位分别提升0.95%、0.53%、0.44%、0.42%、0.36%;同时药明康德、中国中免、海康威视、天赐材料和赣锋锂业减仓居前,仓位分别回落1.02%、0.69%、0.62%、0.56%和0.51%。此外,结合四类基金加减仓名单,立讯精密、泸州老窖和亿纬锂能加仓共识较强,赣锋锂业、药明康德中国中免和天赐材料减仓共识较强。

风险提示:1、基金统计样本具有一定局限性;2、统计方法可能存在一定误差。

- 固态电池催化连连!电池企业盯上低空市场,完美契合eVTOL市场需求

- 六部门部署开展绿色建材下乡活动,关注行业龙头估值修复契机

- 首次实现无人机跨海货运,低空经济蓝图加速落地

- 北京推进算力基础设施建设,2027年将实现全栈自主可控

- 海运市场掀起“涨价潮”,上海港、宁波港部分船司出现大柜供应紧俏问题

- 国务院发话!推动头部证券公司做强做优,中信证券、国联证券、东方财富等三类券商望受益

- 碳价突破百元大关,碳资产投资风口有望卷土重来

- 四川省职业教育条例5月1日起施行,差异化能力民办中职有望脱颖而出

- HBM霸主SK海力士产能版图再扩张,HBM市场有望快速增长

- 无人机项目首次入选智能交通试点,券商预计万亿市场开启